ΣΧΕΤΙΚΑ ΑΡΘΡΑ

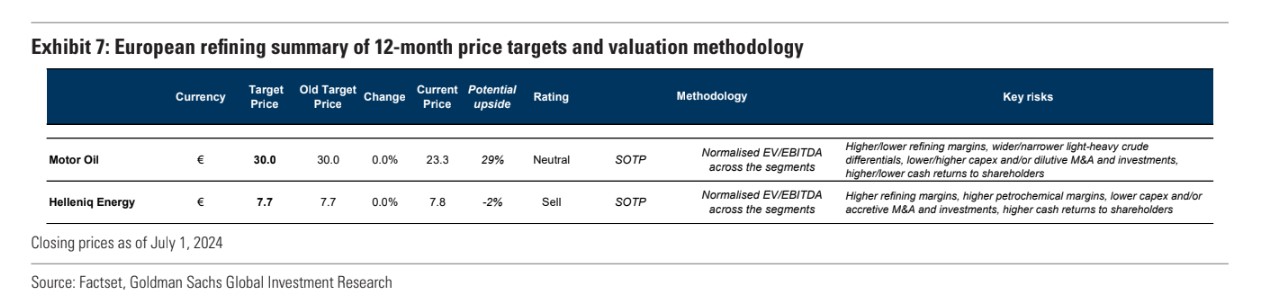

H Goldman Sachs και ο αναλυτής Michele Della Vigna και η ομάδα του περιλαμβάνουν το νέο έκτακτο φόρο στις εκτιμήσεις τους για τα έτη 2024 και 2025 για τα ελληνικά διυλιστήρια Motor Oil και HELLENiQ ENERGY.

Οι συστάσεις και οι τιμές στόχοι παραμένουν αμετάβλητες, με την ουδέτερη σύσταση για τη Motor Oil και την τιμή στόχο των 30 ευρώ, ενώ η σύσταση πώλησης για τη HELLENiQ ENERGY διατηρείται με τιμή στόχο τα 7,7 ευρώ ανά μετοχή.

Η Goldman Sachs προβλέπει ότι τα περιθώρια κερδοφορίας θα ομαλοποιηθούν την επόμενη διετία, λόγω της υψηλότερης προσφοράς και της διαφοράς των αποθεμάτων.

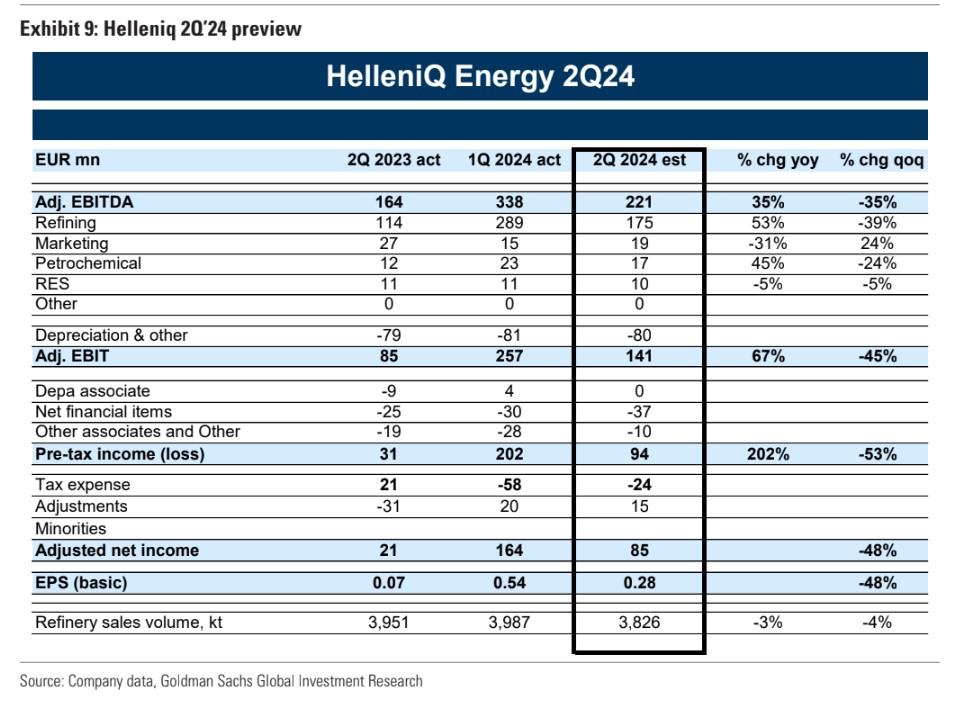

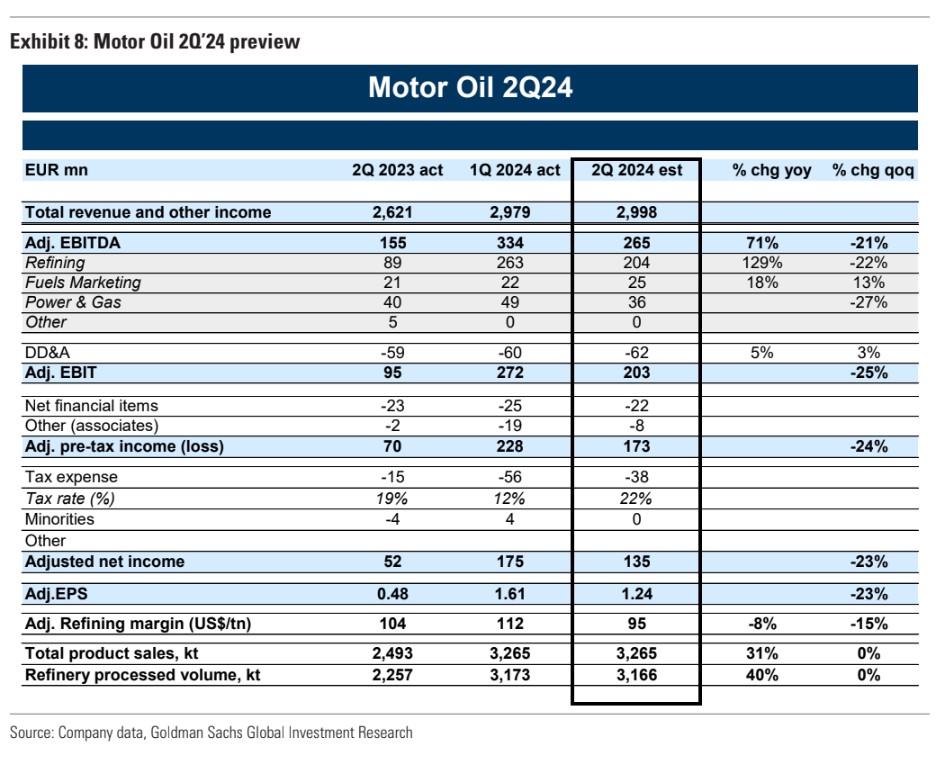

«Αυξάνουμε 8%, 2% και 1% τις εκτιμήσεις μας για τα EBITDA κατά μέσο όρο για τα έτη 2024, 2025 και 2026 ενόψει των αποτελεσμάτων του δευτέρου τριμήνου, ενσωματώνοντας τις πιο πρόσφατες προσδοκίες μας για τα περιθώριο διύλισης των δύο διυλιστηρίων Motor Oil και HELLENiQ ENERGY.

Οι εκτιμήσεις μας για τα κέρδη ανά μετοχή για το 2024 αναθεωρούνται προς τα κάτω κατά περίπου 30% για το 2024 λόγω της ενσωμάτωσης έκτακτων φόρων», εξηγεί η τράπεζα.

«Για τη HELLENiQ ENERGY, η σύσταση μας για τη μετοχή είναι sell (πώληση). Η μετοχή της HELLENiQ ENERGY διαπραγματεύεται χαμηλότερα από τη μέση απόδοση των ελεύθερων ταμειακών ροών (FCF) των ομοειδών εταιρειών για το 2025 και με περίπου 6 φορές μέσο δείκτη EV/EBITDA, πάνω από τον αντίστοιχο πολλαπλασιαστή του 2025 για τη Motor Oil και του δικού της μέσου όρου στο μέσο του οικονομικού κύκλου.

Παραμένουμε με σύσταση πώλησης (sell), δεδομένης της λιγότερο ελκυστικής σχετικής αποτίμησης της μετοχής της, καθώς αναμένουμε εξομάλυνση του περιθωρίου κέρδους και υψηλότερο κόστος δανεισμού καθώς το 75% του χρέους της είναι με κυμαινόμενο επιτόκιο, το οποίο θα οδηγήσει σε εξομάλυνση των κερδών μέχρι το 2024», εκτιμά η Goldman Sachs.

«Για τη Motor Oil, διατηρούμε την ουδέτερη διαβάθμιση μας λόγω της υπεραπόδοσης των μετοχών της σε σχέση με τις υπόλοιπες μετοχές που καλύπτουμε στον κλάδο για την περίοδο του 2022-2023. Αυτή η απόδοση έχει υποστηριχθεί από ένα ισχυρό μακροοικονομικό περιβάλλον διύλισης, ενώ ο όμιλος έχει επίσης επεκταθεί στην παραγωγή ενέργειας από ανανεώσιμες πηγές ενέργειας μέσω συγχωνεύσεων και εξαγορών.

Ο όμιλος της Motor Oil ενσωμάτωσε την επιχείρηση ΑΠΕ της Ελλάκτωρ με 493 MW λειτουργικής δυναμικότητας, αυξάνοντας τη δυναμικότητα του ομίλου σε ΑΠΕ σε 839 MW μέχρι το τέλος του 2023 έναντι 279 MW το 2021.

Ο όμιλος στοχεύει επί του παρόντος σε περίπου 2GW δυναμικότητα σε ΑΠΕ και 250 εκατ. ευρώ EBITDA από την επιχείρηση ανανεώσιμων πηγών ενέργειας έως το 2030.

Αναγνωρίζουμε το υψηλής ποιότητας, υψηλής πολυπλοκότητας σύστημα διύλισης του ομίλου, καθώς και την αναβάθμιση της επιχειρηματικής δραστηριότητας των ανανεώσιμων πηγών ενέργειας, αλλά θεωρούμε ότι τα τρέχοντα επίπεδα αποτίμησης, σε γενικές γραμμές, αντανακλούν αυτό το γεγονός», καταλήγουν οι αναλυτές της Goldman Sachs.

Διαβάστε επίσης:

Τεχνητή νοημοσύνη: Από την Κίνα άνω του 1/3 των μεγάλων γλωσσικών μοντέλων

Εθνική Τράπεζα: «Πράσινα» καταναλωτικά δάνεια για ενεργειακή αναβάθμιση κατοικιών

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- «Μάχη» στον Αργοσαρωνικό: 20 εταιρείες και κοινοπραξίες θα δρομολογήσουν 75 πλοία την περίοδο 2025 – 2026

- Χάρτης ευκαιριών και εντάσεων στο Αιγαίο

- Τάκης Σαράντης (Ελληνικά Γαλακτοκομεία) στο mononews: Πώς θα απογειώσουμε τη Δωδώνη

- Airbnb: Τα πολλά ακίνητα «τρώνε» την ανάπτυξη – 1,15 εκατομμύρια καταλύματα τον Μάρτιο