ΣΧΕΤΙΚΑ ΑΡΘΡΑ

«Οι προοπτικές παγκόσμιας ανάπτυξης για το 2023 είναι ιδιαίτερα αβέβαιες, πολλοί επενδυτές πιστεύουν ότι η τιθάσευση του πληθωρισμού στις ΗΠΑ απαιτεί ύφεση, η Ευρώπη εισέρχεται στο χειμώνα με πρωτοφανή πληθωρισμό ενέργειας και οι αυστηρές πολιτικές Covid και απομόχλευσης ακινήτων συνεχίζουν να θολώνουν τις προοπτικές της Κίνας», εξηγεί ο Jan Hatzius, επικεφαλής οικονομολόγος της Goldman Sachs.

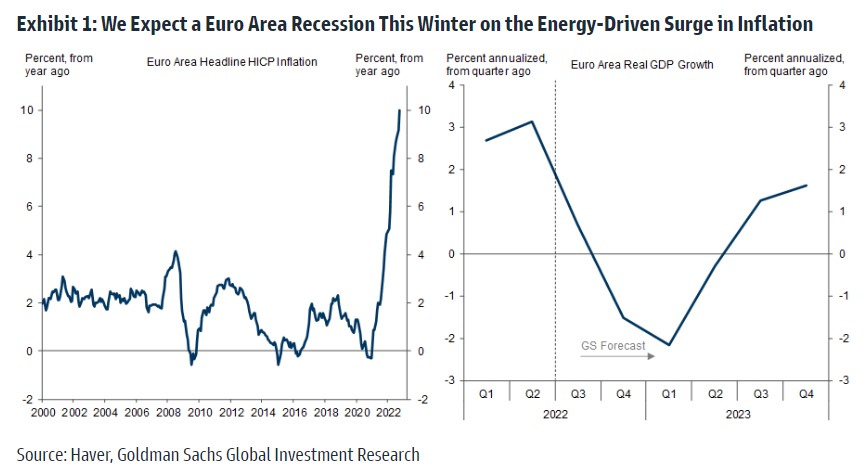

«Η κεντρική μας πρόβλεψη είναι ότι ο ετήσιος μέσος παγκόσμιος ρυθμός ανάπτυξης θα επιβραδυνθεί από 3,2% φέτος σε πιο υποτονικό ρυθμό στο 2,5% το επόμενο έτος. Στην Ευρωζώνη, αναμένουμε ύφεση, καθώς οι τιμές της ενέργειας ωθούν τον πληθωρισμό στο ανώτατο επίπεδο του 12%, το πραγματικό εισόδημα και οι καταναλωτικές δαπάνες μειώνονται και οι ενεργοβόρες βιομηχανίες μειώνουν την παραγωγή. Ωστόσο, η αβεβαιότητα σχετικά με την πρόβλεψή μας σχετίζεται με τον πόλεμο, τις καιρικές συνθήκες και τη δημοσιονομική πολιτική», επισημαίνει ο οικονομολόγος της τράπεζας.

Ειδικά για την Ευρώπη, κρίσιμο ρόλο θα έχει ο χειμερινός καιρός, καθώς αυξάνει τους κινδύνους για βαθύτερη ύφεση στην Ευρώπη. Η τράπεζα εξετάζει ένα σενάριο όπου ο χειμώνας είναι κατά 1,5°C ψυχρότερος από το κανονικό και υπολογίζει ότι ο κρύος καιρός αυξάνει τις τιμές του φυσικού αερίου TTF έως και 180 ευρώ/MWh και μειώνει τη μέση ετήσια ανάπτυξη της ζώνης του ευρώ το 2023 κατά 1,5 επιπρόσθετη ποσοστιαία μονάδα σε σχέση με το βασικό σενάριο, σε περίπου -2%. Αντίθετα, ένας θερμότερος χειμώνας κατά 1,5°C θα ενίσχυε την ανάπτυξη μόνο σε μικρό βαθμό, επειδή η υποκατάσταση από άλλες πηγές ενέργειας και η ζήτηση αποθήκευσης θα έθετε πιθανότατα ένα κατώτατο όριο περίπου 60 ευρώ/MWh στις τιμές του φυσικού αερίου.

Αναφορικά με την «ατμομηχανή» της Ευρώπης, τη Γερμανία, αναθεωρεί σε χαμηλότερα επίπεδα τις προοπτικές για την ανάπτυξη το χειμώνα του τρέχοντος έτους και το πρώτο εξάμηνο του επόμενου έτους. Εκτιμά ότι η οικονομία συρρικνώθηκε κατά 0,3% τριμηνιαίως έναντι σταθερού ρυθμού προηγουμένως. Πιο μακροπρόθεσμα, αναθεωρεί χαμηλότερα τις προβλέψεις για την ανάπτυξη του 4ου/ 1ου τριμήνου σε -0,6% και -0,7% (έναντι -0,4% και -0,6% προηγουμένως, όλα σε τριμηνιαία βάση, όχι σε ετήσια βάση).

Ως εκ τούτου, αναμένει τώρα μια κάπως βαθύτερη ύφεση τεσσάρων (έναντι προηγουμένως τριών) τριμήνων. Συνολικά, αυτό αφήνει την πρόβλεψη για το 2023 στο -1,1% (-0,7% προηγουμένως), πολύ κάτω από τις προσδοκίες των άλλων αναλυτών για -0,4%, αλλά αναθεωρεί ελαφρώς υψηλότερα τις προβλέψεις για το ΑΕΠ του 2024 και του 2025.

Συνεχίζουμε να θεωρούμε τη διαθεσιμότητα φυσικού αερίου ως τον κύριο κίνδυνο για τις προοπτικές μας για την ανάπτυξη στην Ευρώπη και τη Γερμανία 2022/23 και 2023/24. Ενώ η παράδοση φυσικού αερίου από τη Γαλλία στη Γερμανία τις τελευταίες ημέρες επικυρώνει την άποψή για την ευρωπαϊκή αλληλεγγύη, η δύσκολη πολιτική αντιστάθμιση που αντιμετωπίζουν οι υπεύθυνοι χάραξης πολιτικής μεταξύ της θωράκισης των επιχειρήσεων και των νοικοκυριών και της διασφάλισης επαρκούς καταστροφής της ζήτησης φυσικού αερίου μπορεί να οδηγήσει σε υπερβολικά μικρή μείωση της ζήτησης φυσικού αερίου, ιδίως σε περίπτωση ασυνήθιστα ψυχρού χειμώνα.

Σε ένα αρνητικό σενάριο όπου η κατανάλωση φυσικού αερίου πρέπει να περιοριστεί με δελτίο, αναμένουμε μια σημαντικά εντονότερη συρρίκνωση και θα αναμέναμε το 2023 ανάπτυξη της τάξης του -2,8%.

Οι κίνδυνοι για την ανάπτυξη στην Κίνα είναι πιο αμφίπλευροι

Οι κίνδυνοι για την ανάπτυξη στην Κίνα επίσης κλίνουν σε χαμηλότερα επίπεδα. Σε ένα καθοδικό σενάριο χωρίς επαναλειτουργία (που αντανακλά ιατρικούς και πολιτικούς παράγοντες) και μείωση της δραστηριότητας στον τομέα των ακινήτων με κάπως ταχύτερο ρυθμό από ό,τι φέτος, η ανάπτυξη θα εξασθενήσει περαιτέρω το 2023 σε μόλις 1,5% (3 ποσοστιαίες μονάδες κάτω από το βασικό σενάριο).

Σε ένα ανοδικό σενάριο με πληρέστερη επαναλειτουργία και αμετάβλητη στεγαστική δραστηριότητα (που αντανακλά, για παράδειγμα, περισσότερα κίνητρα για τη στέγαση), η ανάπτυξη θα επιταχυνόταν απότομα στο 7% (2,5 ποσοστιαίες μονάδες πάνω από το βασικό μας σενάριο).

Η τράπεζα καταλήγει με τρεις παρατηρήσεις σχετικά με τις δευτερογενείς επιδράσεις. Πρώτον, οι ιστορικά θετικές δευτερογενείς επιδράσεις από την Κίνα στην ανάπτυξη αλλού θα ήταν μικρότερες από ό,τι συνήθως. Δεύτερον, οι απογοητεύσεις από την ανάπτυξη στην Κίνα θα επιβάρυναν σταθερά τις τιμές του πετρελαίου, ενώ ένας ψυχρότερος ευρωπαϊκός χειμώνας θα ενίσχυε βραχυπρόθεσμα τη ζήτηση πετρελαίου, καθώς οι εταιρείες θα απομακρύνονταν από το φυσικό αέριο. Τρίτον, το ανοδικό σενάριο για την Ευρώπη και την Κίνα με υψηλότερες τιμές πετρελαίου και ασθενέστερο δολάριο θα αύξανε περαιτέρω την πρόκληση της Fed να τιθασεύσει τον πληθωρισμό.

Διαβάστε επίσης:

UBS: Οι τιμές των μετοχών είναι πολύ υψηλές

Axia: Οι εκδόσεις MREL των ελληνικών τραπεζών δεν αλλάζουν τις συστάσεις buy

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Συναγερμός στη Γαλλία για επίθεση με μαχαίρι στη Μιλούζ – Πληροφορίες για έναν νεκρό και τραυματίες

- Σημαντική χειρονομία: Η επιστροφή στην Ελλάδα ενός κλεμμένου αρχαίου αγγείου

- Metlen: Η εισαγωγή στο LSE, τα μέταλλα και η προσδοκία για €2 δισ. EBITDA οδηγούν σε re-rating τη μετοχή

- Επίσκεψη Όλ. Κεφαλογιάννη στο χιονοδρομικό κέντρο 3-5 Πηγάδια στη Νάουσα Ημαθίας