ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ο αμερικανικός οίκος αξιολόγησης Fitch Ratings βλέπει ουδέτερες προοπτικές για την εξυγίανση της ποιότητας του ενεργητικού παρά τις αυξημένες πιέσεις.

«Ο ελληνικός τραπεζικός τομέας έχει βελτιώσει σημαντικά τα βασικά πιστωτικά του μεγέθη τα τελευταία δύο χρόνια, παρά τις παρατεταμένες επιπτώσεις από την πανδημία. Τα καλύτερα αποτελέσματα φέτος έναντι των εκτιμήσεων θα συνεχιστούν με το λειτουργικό κέρδος της τάξεως του 2% επί του ενεργητικού σταθμισμένο με τον κίνδυνο παρά τα χαμηλότερα κέρδη από συναλλαγές. Οι ζημιές από τις τιτλοποιήσεις απομειωμένων δανείων θα είναι μικρές, όταν οι τράπεζες ολοκληρώσουν το μεγαλύτερο μέρος της εξυγίανσης της ποιότητας του ενεργητικού τους φέτος», εξηγεί ο Fitch Ratings.

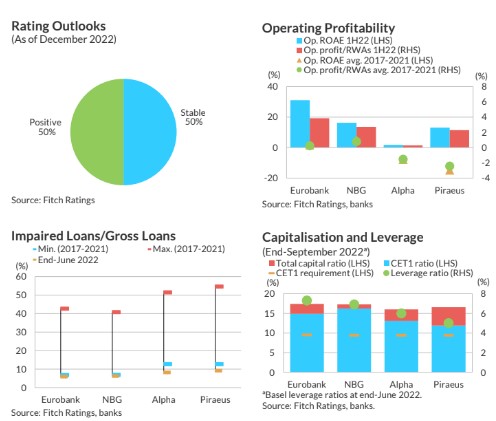

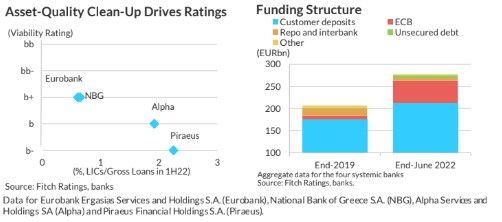

«Οι θετικές προοπτικές για δύο ελληνικές τράπεζες (Eurobank και Εθνική Τράπεζα) αντικατοπτρίζουν την προσδοκία της εταιρείας αξιολόγησης για πρόσθετη ενεργητική ποιότητα και βελτιωμένη κερδοφορία, μειώνοντας περαιτέρω το επίπεδο των κεφαλαίων τους που επιβαρύνονται από τα προβληματικά περιουσιακά στοιχεία.

Ο δείκτης απομειωμένων δανείων θα πρέπει να συνεχίσει να μειώνεται σε περίπου 5% έως το τέλος του 2023 (εκτιμώμενο 7% στο τέλος του 2022), καθώς οι τράπεζες ολοκληρώνουν τις εκκρεμείς ανόργανες ενέργειες», συνεχίζει ο οίκος.

Οι ανανεωμένοι δυσμενείς κλυδωνισμοί στην ελληνική οικονομία που επηρεάζουν την οικονομική ανάκαμψη και, τελικά τις προοπτικές των τραπεζών, είναι αρνητικά στοιχεία.

Οι κίνδυνοι για την ποιότητα των περιουσιακών στοιχείων θα πρέπει να ενταθούν, ωστόσο, λόγω των πληθωριστικών πιέσεων και των πιέσεων για την οικονομική προσιτότητα και τα επαναλαμβανόμενα μη εξυπηρετούμενα δάνεια να παραμείνουν υψηλά, περίπου στις 65 μονάδες βάσης επί των ακαθάριστων δανείων.

Ο σχηματισμός νέων απομειωμένων δανείων θα πρέπει να είναι διαχειρίσιμος, λαμβάνοντας υπόψη τη στήριξη από την κυβέρνηση και τη μακροοικονομική κατάσταση της Ελλάδας και την ανθεκτικότητα, μεταξύ άλλων, για τους τομείς του τουρισμού και των ακινήτων.

Τι βλέπει για χορηγήσεις, καθαρό περιθώριο και κεφάλαια

Τα υψηλότερα επιτόκια, η ανθεκτική αύξηση των δανείων, η μεγαλύτερη συμβολή του χαρτοφυλακίου χρέους και οι πρωτοβουλίες μείωσης του κόστους θα πρέπει να συμβάλουν θετικά στη δημιουργία κερδών των τραπεζών το 2023.

Ο νέος δανεισμός θα πρέπει να επικεντρωθεί κυρίως στις επιχειρήσεις και να υποστηριχθεί από τα προγράμματα της ΕΕ και τις υψηλότερες ανάγκες σε κεφάλαια κίνησης.

Η αύξηση των καθαρών εσόδων από τόκους θα μπορούσε να επηρεαστεί από μια χαμηλότερη από την αναμενόμενη αύξηση των νέων χορηγήσεων, από εντονότερες ανταγωνιστικές πιέσεις στις νέες χορηγήσεις προς τις επιχειρήσεις ή την επιτάχυνση του ρυθμού μετακύλισης στις καταθέσεις λιανικής.

Τα κεφαλαιακά αποθέματα είναι πιθανό να ενισχυθούν περαιτέρω λόγω της βελτίωσης της δημιουργίας κερδών, ενώ οι αρνητικές επιπτώσεις από τις ανατιμήσεις της αγοράς στο χαρτοφυλάκιο χρέους θα πρέπει να παραμείνουν περιορισμένες, λαμβάνοντας υπόψη τις θέσεις αντιστάθμισης κινδύνου της τράπεζας και την αναταξινόμηση των εν λόγω χαρτοφυλακίων σε διακρατούμενα μέχρι τη λήξη.

Υπό το πρίσμα της καλύτερης κεφαλαιακής θέσης, οι τράπεζες σχεδιάζουν να επαναλάβουν τη διανομή μερίσματος το 2023-2024. Αυξημένες πιέσεις στην ποιότητα των περιουσιακών στοιχείων ή χαμηλότερη παραγωγή κερδών σε περίπτωση ύφεσης σε Ελλάδα θα μπορούσε να αμφισβητήσει την ενίσχυση της κεφαλαιοποίησης των τραπεζών.

Η αύξηση των καταθέσεων των πελατών και η επαναλαμβανόμενη πρόσβαση στις κεφαλαιαγορές, παρά το υψηλότερο κόστος της χονδρικής χρηματοδότησης, θα συνεχίσουν να στηρίζουν την επαρκή θέση ρευστότητας των τραπεζών.

Τα εργαλεία TLTROs της ΕΚΤ παραμένουν μια φθηνή πηγή χρηματοδότησης για τις τράπεζες, παρά την πρόσφατη αλλαγή των συνθηκών.

Η αναζωπύρωση της μεταβλητότητας των αγορών θα μπορούσε να καθυστερήσει τις εκδόσεις μη εξασφαλισμένου χρέους, συμπεριλαμβανομένης της συσσώρευσης αποθέματος χρέους εξυγίανσης που πρέπει να γίνει έως το τέλος του 2025.

Διαβάστε επίσης:

UBS: Προετοιμαστείτε για μεταβλητότητα σε μετοχές και ομόλογα και ράλι στο δολάριο

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Νουριέλ Ρουμπινί στο mononews.gr: Στο σωστό δρόμο ο Μητσοτάκης, «ευλογία» για την Ευρώπη ο Τραμπ

- Το ράλι της METLEN, η Groupama και τα Κανόνια του Ναβαρόνε, τι συμβαίνει στο ΜΜ, τι λέει ο Ρουμπινί στο mononews και ποιος εφοπλιστής φτιάχνει βίλα στο Ελληνικό

- Τα απλά, τα περίπλοκα, τα λίγα, τα πολλά που θέλει ο Τραμπ

- Εξάρχεια και Δουκάτο Αθηναίων