ΣΧΕΤΙΚΑ ΑΡΘΡΑ

«Η ΕΚΤ ανταποκρίθηκε στις προσδοκίες μας και στις προσδοκίες της κοινής γνώμης και προχώρησε σε αύξηση κατά 75 μονάδες βάσης, φέρνοντας το επιτόκιο πολιτικής σε θετικό έδαφος», εξηγεί η Morgan Stanley.

Η τράπεζα και ο Chief Economist Eisenschmidt εκτιμούν ότι οι μακροοικονομικές προβολές των εμπειρογνωμόνων αναθεώρησαν περαιτέρω τον πληθωρισμό προς τα πάνω, ενώ εξακολουθούν να παρουσιάζουν μια αρκετά αισιόδοξη πρόβλεψη για το ΑΕΠ. «Διατηρούμε την εκτίμηση μας για αύξηση κατά 50 μ.β. τον Οκτώβριο, ακολουθούμενη από 25 μ.β. τον Δεκέμβριο, το Φεβρουάριο και το Μάρτιο σε αυτό το στάδιο, αλλά σημειώνουμε ότι υπάρχει σαφής κίνδυνος μεγαλύτερων βημάτων, ιδίως πριν από τα Χριστούγεννα», επισημαίνει ο Eisenschmidt.

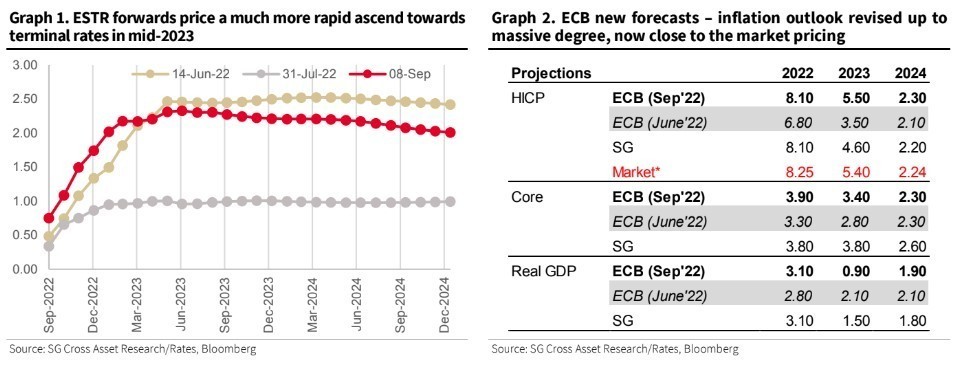

Η Morgan Stanley, σε ό,τι αφορά τα ομόλογα, παραμένει αρνητική, κάνοντας λόγο για κορύφωση του γερμανικού δεκαετούς σε απόδοση στο 2,25% περίπου έως το δεύτερο δεκαπενθήμερο του Οκτωβρίου, ενώ το έτος θα κλείσει στην περιοχή του 2%. Παράλληλα, προτείνει τη συνέχεια των short θέσεων στην ισοτιμία ευρώ/δολαρίου με στόχο το 0,97 (stop στο 1,05). καθώς η ομαλοποίηση της ΕΚΤ ενδέχεται να μην επαρκεί για να στηρίξει το νόμισμα εάν πραγματοποιηθεί σε ένα στασιμοπληθωριστικό περιβάλλον. Οι ιταλικές εκλογές στις 25 Σεπτεμβρίου, ο πληθωρισμός που θα ανακοινωθεί στις 30 Σεπτεμβρίου και η προοπτική για στήριξη των τιμών στην ευρωπαϊκή αγορά ενέργειας παραμένουν οι βασικοί καταλύτες, σύμφωνα με τη Morgan Stanley.

H ΕΚΤ είναι έτοιμη να επαναλάβει την αύξηση των 75 μ.β. τον Οκτώβριο, εκτιμά η Dorothee Rouzet της Citi. Ο επικεφαλής οικονομολόγος Philip Lane φέρεται να ήταν πιο αυστηρός στη συνεδρίαση από την ομιλία του για “σταθερό ρυθμό”. Από τη συνεδρίαση της ΕΚΤ κρατάει:

(1) την αναφορά στην “εξασθένιση της ζήτησης”, η οποία σημαίνει ότι η ΕΚΤ σκοπεύει να οδηγήσει τα επιτόκια πέρα από το ουδέτερο επίπεδο. Αυτό επιβεβαιώνεται από

(2) την πρόβλεψη για τον πληθωρισμό σε βάθος διετίας στο 2,3% παρά το γεγονός ότι οι αγορές τιμολογούν τα επιτόκια πολιτικής στο 2% το 2023 και το 2024, υποδηλώνοντας ότι θα χρειαστούν να κινηθούν άνω του 2% και άρα επιτόκια πάνω από το ουδέτερο επίπεδο για να επανέλθει ο πληθωρισμός στο στόχο.

Σημειώνει επίσης ότι οι κίνδυνοι για τα κρατικά spreads, όπως η εξουδετέρωση των επανεπενδύσεων του PEPP ή η έναρξη μιας συζήτησης για τον τερματισμό των επανεπενδύσεων του APP, δεν υλοποιήθηκαν.

Ωστόσο, αυτό δεν είναι κατ’ ανάγκη καλό, καθώς η νέα μεταβλητότητα στις αγορές κρατικών ομολόγων μπορεί να έχει συντομεύσει τον κύκλο αύξησης των επιτοκίων της ΕΚΤ.

Συνεχίζει να αναμένει μια αύξηση 75 μ.β. τον Οκτώβριο και μια αύξηση 50 μ.β. στο 2% τον Δεκέμβριο, προτού η αδύναμη οικονομία σταματήσει περαιτέρω αυξήσεις.

H βρετανική τράπεζα HSBC και ο Simon Wells, Chief European Economist, εξηγεί τις επιπτώσεις από την αύξηση ρεκόρ της EKT, αν και θεωρεί ότι η μεγάλη αύξηση των επιτοκίων το Σεπτέμβριο ήταν αναμενόμενη. Οι προοπτικές για τον πληθωρισμό είχαν επιδεινωθεί περαιτέρω, κυρίως λόγω των απότομων αυξήσεων των τιμών χονδρικής πώλησης φυσικού αερίου.

«Έτσι, παρόλο που οι πρόδρομοι δείκτες υποδηλώνουν ότι η οικονομία βρίσκεται πλέον σε στασιμότητα στην καλύτερη περίπτωση, δεν αποτέλεσε μεγάλη έκπληξη το γεγονός ότι η ΕΚΤ προχώρησε σε μια αύξηση ρεκόρ 75 μ.β. και αν και η κεντρική μας υπόθεση ήταν για αύξηση 50 μ.β., είχαμε επισημάνει τον κίνδυνο για αύξηση 75 μ.β.», εξηγεί ο Wells.

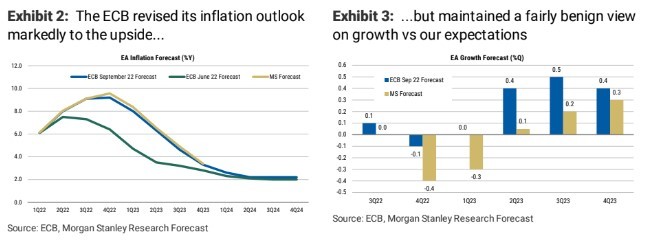

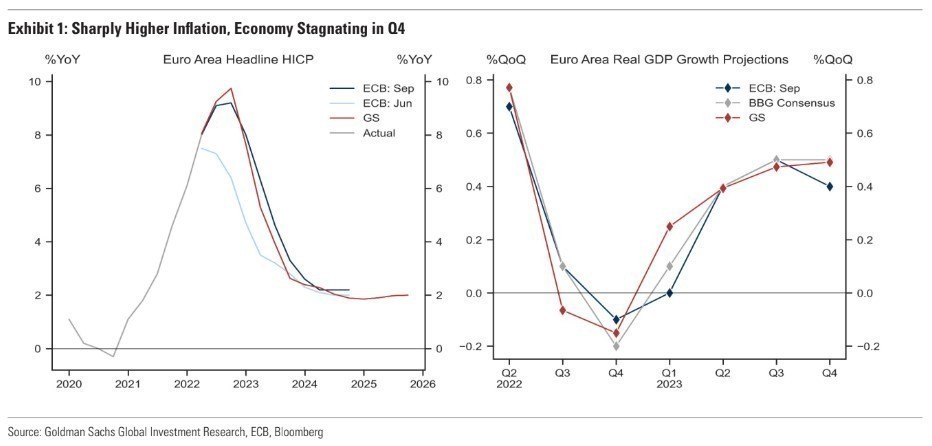

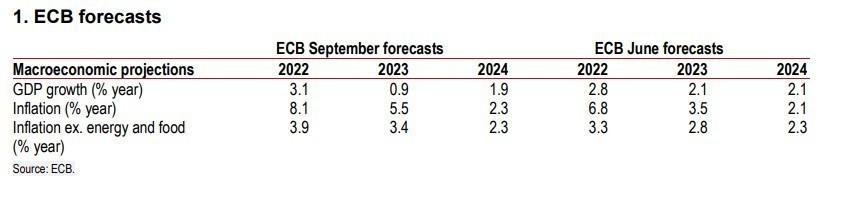

Οι κίνδυνοι για τον πληθωρισμό θεωρήθηκαν ανοδικοί. Ωστόσο, ενδέχεται να υπάρχουν και κάποιοι καθοδικοί κίνδυνοι. Η πρόβλεψη του Σεπτεμβρίου προβλέπει ανάπτυξη 0,9% το επόμενο έτος, ακολουθούμενη από 1,9% το 2024 (έναντι +2,1% και +2,1% που αναμενόταν τον Ιούνιο). Τούτου λεχθέντος, η βάση προς το επόμενο έτος είναι ελαφρώς καλύτερη, με την ανάπτυξη του 2022 να ανεβαίνει στο 3,1% από 2,8% τον Ιούνιο.

«Η ΕΚΤ αύξησε τα επιτόκια κατά 75 μ.β., όπως αναμέναμε και δικαιολόγησε την κίνηση λέγοντας ότι “ο πληθωρισμός παραμένει υπερβολικά υψηλός και είναι πιθανό να παραμείνει πάνω από τον στόχο για παρατεταμένη περίοδο”», εξηγούν οι Veronika Roharova, Mariana Monteiro και Sonali Punhani της ελβετικής τράπεζας Credit Suisse.

Η ‘γλώσσα’ δείχνει ότι θα ακολουθηθεί πιο επιθετική σύσφιξη και η τράπεζα αναμένει τώρα αυξήσεις 75-50-25-25 μ.β. στις συνεδριάσεις Οκτωβρίου-Δεκεμβρίου-Φεβρουαρίου-Μαρτίου, έναντι 50-50-25-25 μ.β. προηγουμένως, γεγονός που θα φέρει το τελικό επιτόκιο στο 2,5% έναντι 2,0% προηγουμένως.

Η Λαγκάρντ δήλωσε ότι τα επιτόκια είναι “μακριά” από τα επίπεδα που απαιτούνται για να επανέλθει ο πληθωρισμός στο 2%, και αναμένει ότι ο πληθωρισμός θα αυξηθεί περαιτέρω το Σεπτέμβριο στο 9,5% περίπου εν όψει της συνεδρίασης του Οκτωβρίου. Η ΕΚΤ φαίνεται επίσης να προτιμά να οδηγήσει τα επιτόκια βαθύτερα σε περιοριστικό έδαφος, καθώς η δήλωση ρητά ανέφερε ότι απαιτούνται περαιτέρω αυξήσεις για να “αποδυναμωθεί η ζήτηση”, και η μακροπρόθεσμη πρόβλεψή της για τον πληθωρισμό αυξήθηκε από 2,1% σε 2,3% (και σε 2,7% σε ένα “σενάριο διακοπής του φυσικού αερίου”, στο οποίο η Λαγκάρντ δήλωσε ότι “σχεδόν φτάσαμε”).

«Με ομόφωνη απόφαση, η ΕΚΤ αύξησε τα βασικά της επιτόκια πολιτικής με την αύξηση κατά 75 μονάδες βάσης. Πιστεύουμε ότι η ΕΚΤ παίρνει το ρίσκο για περαιτέρω επιτοκιακή σύσφιξη, καθώς η έλλειψη προόδου στη νομισματική σύσφιξη (QT) και οι ακόμη επιδεινούμενες προοπτικές για τον πληθωρισμό θα αναγκάσουν την ΕΚΤ να συνεχίσει τις αυξήσεις το επόμενο έτος, ακόμη και εν όψει της εξασθένησης της ανάπτυξης. Έτσι, αυξάνουμε τις προσδοκίες μας για τα επιτόκια σε δύο αυξήσεις 50 μ.β. φέτος, με αμετάβλητες τρεις αυξήσεις 25 μ.β. το 2023», επισημαίνει o Adam Kurpiel της γαλλικής τράπεζας Societe Generale.

Δεδομένης μιας αποφασισμένης ΕΚΤ, χωρίς πρόθεση χρήσης του QT βραχυπρόθεσμα, πιστεύουμε ότι αυτό συνεπάγεται δύο περαιτέρω αυξήσεις κατά 50 μ.β. φέτος», εξηγεί η SG.

Η ανάπτυξη αναθεωρήθηκε προς τα κάτω στο 0,9% το επόμενο έτος, που είναι πολύ κάτω από την πρόβλεψη της SG, αλλά σηματοδοτεί σαφώς ότι η ΕΚΤ είναι έτοιμη να υπερασπιστεί τον στόχο της για τον πληθωρισμό ακόμη και εν όψει της εξασθένησης της ανάπτυξης.

Ο πυρήνας του πληθωρισμού εξακολουθεί να φαίνεται αισιόδοξος για το 2023 και θα έχει ήδη φτάσει σχεδόν το 5% έως το τέλος του τρέχοντος έτους. Η SG θεωρεί προβληματική την έλλειψη αναφοράς στο QT.

«Το Διοικητικό Συμβούλιο της ΕΚΤ αύξησε τα βασικά επιτόκια πολιτικής κατά 75 μ.β. επειδή ο πληθωρισμός παραμένει “υπερβολικά υψηλός” και είναι πιθανό να παραμείνει πάνω από το στόχο για παρατεταμένο χρονικό διάστημα», σημειώνει ο κορυφαίος οικονομολόγος Sven Jari Stehn της Goldman Sachs.

«Ως εκ τούτου, αναμένουμε τώρα ότι το Διοικητικό Συμβούλιο θα αυξήσει άλλες 75 μ.β. στην συνεδρίαση του Οκτωβρίου (έναντι 50 μ.β. προηγουμένως), ακολουθούμενη από 50 μ.β. τον Δεκέμβριο (έναντι 25 μ.β. πριν) και 25 μ.β. τον Φεβρουάριο. Αυξάνουμε έτσι το προβλεπόμενο τελικό επιτόκιο στο 2,25%.(έναντι 1,75% προηγουμένως), με την πολιτική να κινείται σαφέστερα σε περιοριστικό έδαφος», εξηγεί ο Stehn.

Διαβάστε επίσης

Credit Suisse: Γιατί η ΕΚΤ επιταχύνει την αύξηση των επιτοκίων παρά την επιδείνωση των προοπτικών

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πούτιν: Συγχαίρει τους διοικητές για την επιχείρηση εναντίον των ουκρανικών δυνάμεων στο Κουρσκ

- Σιδερένια πόρτα καταπλάκωσε μικρό παιδί στη Λίμνη Ωραιοκάστρου

- Τη Δευτέρα η υπογραφή συμβάσεων για έργα αποκατάστασης στο σιδηροδρομικό δίκτυο Θεσσαλίας και Στερεάς Ελλάδας

- ΣΤΑΣΥ για περιστατικό στο Μετρό: Εφαρμόστηκε αυστηρά το πρωτόκολλο ασφαλείας για την εκκένωση του συρμού