ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Τζουζέπε Τζιάνο: Η εξαγορά του ΧΑ από τη Euronext θα συνδέσει τις επιχειρήσεις με δεξαμενή ρευστότητας άνω των 6 τρισ.

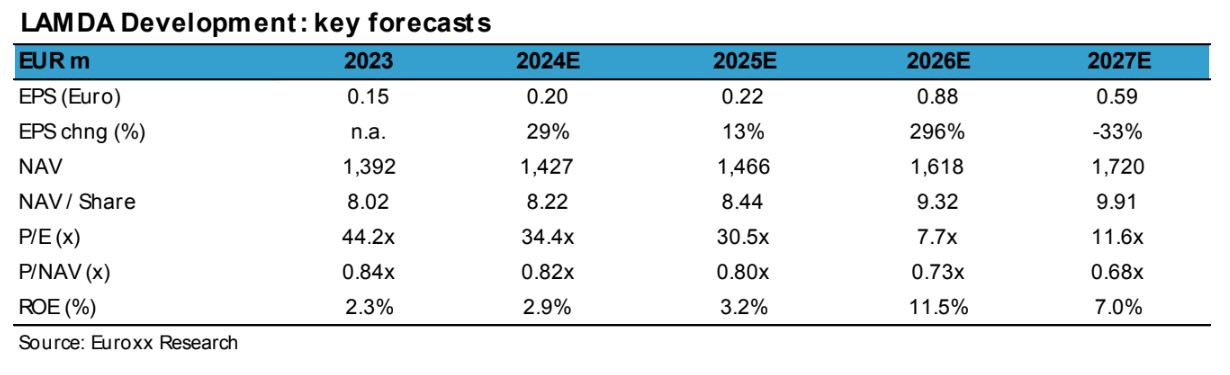

H Euroxx Χρηματιστηριακή και οι αναλυτές Αλέξανδρος Μπουλουγούρης και Φανή Τζιουκαλιά ξεκινάνε την κάλυψη της Lamda Development με αξιολόγηση overweight και τιμή-στόχο στα 10 ευρώ ανά μετοχή, με προοπτική ανόδου 47% από τα τρέχοντα επίπεδα τιμών της μετοχής.

Οι μετοχές της Lamda Development έχουν μακροπρόθεσμα υποαποδώσει έναντι του Γενικού δείκτη του ΧΑ και οι αναλυτές εκτιμούν ότι αυτό δημιουργεί ένα ισχυρό σημείο εισόδου για τους επενδυτές για να αποκτήσουν έκθεση στο Ελληνικό, ένα έργο με σημαντική κρυμμένη αξία και στα Lamda Malls, ένα μοναδικό περιουσιακό στοιχείο στην ελληνική αγορά.

«Η πορεία θα είναι ανοδική από ένα έργο παρεξηγημένο. Η Lamda Development έχει βγει στο επίκεντρο του ενδιαφέροντος των επενδυτών τα τελευταία 2-3 χρόνια λόγω του υψηλού κινδύνου εκτέλεσης στο μεγαλύτερο έργο αστικής ανάπτυξης στην Ευρώπη.

Πιστεύουμε ότι αυτό δημιουργεί μια ισχυρή ευκαιρία για τους επενδυτές να αγοράσουν σε χαμηλή τιμή ένα έργο που είναι σε καλή εξέλιξη, είναι σε μεγάλο βαθμό αυτοχρηματοδοτούμενο, με ανοδικό κίνδυνο στις τιμές πώλησης, με σταθερό ιστορικό παράδοσης μέχρι σήμερα και ένα κατώτατο όριο αποτίμησης που αποδεικνύεται από πρόσφατες πωλήσεις οικοπέδων.

Εκτιμούμε την αξία των ιδίων κεφαλαίων του Ελληνικού σε περίπου 1 δισ. ευρώ, με παραδοχές 10% και 25% κάτω από τις προβλέψεις για τη Φάση 1 και τη Φάση 2, αντίστοιχα», εξηγούν οι αναλυτές της Euroxx Χρηματιστηριακής.

«Τα εμπορικά κέντρα Lamda είναι ένα μοναδικό περιουσιακό στοιχείο. Η καθαρή αξία της επιχείρησης εμπορικών κέντρων βρίσκεται σήμερα σε 925 εκατ. ευρώ με τα λειτουργικά εμπορικά κέντρα να ανέρχονται σε 610 εκατ. ευρώ.

Η Lamda διαθέτει μια ισχυρή ανταγωνιστική θέση με υψηλούς φραγμούς εισόδου. Πιστεύουμε ότι ο συνδυασμός της αύξησης της καθαρής θέσης, της δυνατότητας για συμπίεση των αποδόσεων και την κυρίαρχη θέση στην αγορά καθιστά τη Lamda Malls ένα πολύ ελκυστικό περιουσιακό στοιχείο», καταλήγει το δίδυμο της Euroxx Χρηματιστηριακής.

Διαβάστε επίσης:

Citi: Τα κέρδη θα ανεβάσουν τις ευρωπαϊκές μετοχές σε νέα ρεκόρ το 2025

HSBC για Eurobank: Επενδύστε στη μετοχή – Αύξηση τιμής στόχου στα 3,50 ευρώ

NBG Securities: Yψηλότερες τιμές στόχοι για τις ελληνικές τράπεζες – Τοp Pick η Τράπεζα Πειραιώς

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Chanel: Ένα καλάθι σουπερμάρκετ με την υπογραφή του Karl Lagerfeld έσπασε κάθε ρεκόρ σε δημοπρασία

- Η Ευρωπαϊκή Εισαγγελία κατάσχεσε πάνω από 2,2 εκατ. μέτρα λαθραίου υφάσματος από την Κίνα στο πλαίσιο έρευνας για τελωνειακή απάτη

- Ποιος είναι ο μεγαλύτερος κίνδυνος που απειλεί τις αγορές το 2026

- Το ράλι της ΤΙΤΑΝ, τι θα γίνει σε Metlen και Intralot, τι θα κάνει τώρα η Βρεττού, νέος πρόεδρος στην Εθνική Ασφαλιστική, νέο deal για Δελαπόρτα, τα dinners Χούρι και Χατζηιωάννου, και γιατί το matsuhisa θα γίνει…Προκοπούπολη