ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Euroxx Χρηματιστηριακή και οι αναλυτές Αλέξανδρος Μπουλουγούρης και Ευαγγελία Αραβανή επικαιροποιεί τις εκτιμήσεις της για την Autohellas και ορίζει νέο στόχο τιμής στα 18,2 ευρώ ανά μετοχή, αντανακλώντας ένα δυναμικό ανόδου 62% από το τρέχον επίπεδο τιμής της μετοχής.

«Παρόλο που αναθεωρήσαμε προς τα κάτω τις εκτιμήσεις μας για την περίοδο 2024-2026 λόγω των προσωρινών προκλήσεων στον τομέα της ενοικίασης αυτοκινήτων, πιστεύουμε ότι η Autohellas εξακολουθεί να παρουσιάζει μια ελκυστική ιστορία, ξεπερνώντας τις τάσεις της αγοράς σε σύγκριση με τους βασικούς παίκτες του κλάδου.

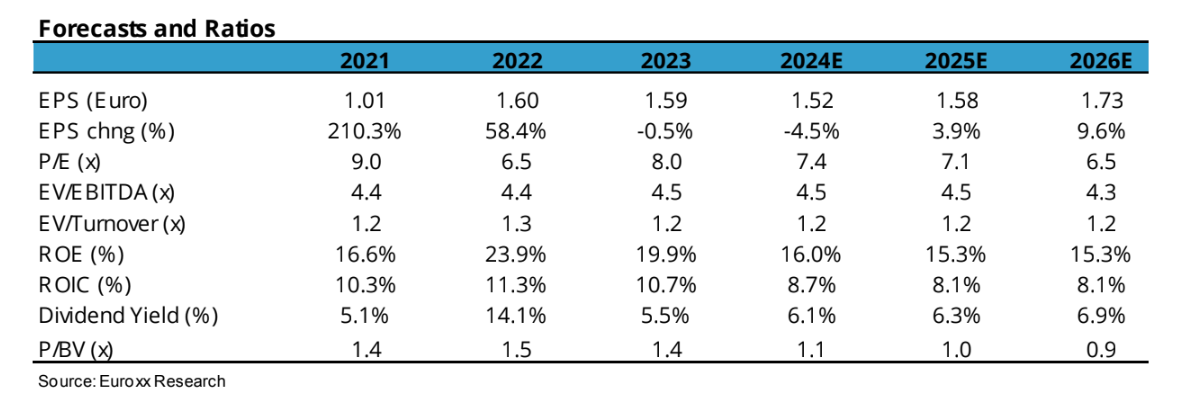

Θεωρούμε ότι η τρέχουσα αδυναμία της τιμής αποτελεί ελκυστικό σημείο εισόδου, ενώ η μετοχή διαπραγματεύεται σήμερα με φθηνούς πολλαπλασιαστές για τα μεγέθη του 2024, με δείκτη EV/EBITDA στις 4,5 φορές και δείκτη P/E στις 7,4 φορές, που αντιστοιχούν σε discount 29% και 25% σε σχέση με τις διεθνείς εταιρείες, αντίστοιχα.

To α’ φετινό εξάμηνο σημειώθηκαν πιο ήπιες επιδόσεις, λόγω της συνεχιζόμενης συμπίεσης των τιμών από τον ανταγωνισμό και τις συμφορήσεις στην αλυσίδα εφοδιασμού. Αναμένουμε χαμηλότερα νούμερα για την περίοδο 2024-2026, με τα έσοδα να είναι ελαφρώς κάτω από το όριο του 1 δισ. ευρώ το 2024, τα EBITDA σταθερά σε ετήσια βάση και τα κέρδη ανά μετοχή να καταγράφουν μέτρια μείωση 4% σε ετήσια βάση.

Αναμένουμε ότι η ανάπτυξη θα ανακάμψει σταδιακά από το 2025 και μετά, καθώς οι συνθήκες στην αγορά θα σταθεροποιηθούν», εξηγούν οι αναλυτές.

Η επενδυτική υπόθεση παραμένει σταθερή

«Παρά τις πρόσφατες εξωτερικές αντιξοότητες, πιστεύουμε ότι η Autohellas εξακολουθεί να αποτελεί μια καλή επενδυτική περίπτωση, διατηρώντας έναν υπομοχλευμένο ισολογισμό σε σύγκριση με τους ανταγωνιστές της, με δείκτη καθαρού χρέους/EBITDA στις 2,4 φορές το 2024, ενώ καταβάλλει ισχυρά μερίσματα, σε αντίθεση με άλλες εταιρείες του κλάδου.

Ενσωματώνουμε στο μοντέλο μας έναν δείκτη διανομής 45% για την περίοδο 2024-2026, με την κερδοφορία να ενισχύεται επίσης από το ευνοϊκό μακροοικονομικό περιβάλλον των μειωμένων επιτοκίων και των ισχυρών τουριστικών ροών.

Παρά τις στρατηγικές κινήσεις της εταιρείας που αυξάνουν το χαρτοφυλάκιό της, η μειωμένη δραστηριότητα ήρθε ως αποτέλεσμα των συνεχιζόμενων πιέσεων στις τιμές λόγω του υψηλού ανταγωνισμού, καθώς και των διαταραχών στην αλυσίδα εφοδιασμού, που αμφότερα επιβαρύνουν την κερδοφορία.

Στους αριθμούς μας για το 2024, εισάγουμε μια μικρή μείωση των εσόδων σε ετήσια βάση, πέφτοντας κάτω από το 1 δισ. ευρώ, μια τάση που αναμένουμε ότι θα υποχωρήσει στο μέλλον, καθώς ο αντίκτυπος των νεοσύστατων συνεργασιών για την εισαγωγή και εμπορία νέων εμπορικών σημάτων αυτοκινήτων στην Ελλάδα, θα προσφέρει νέες ροές εσόδων από το 2025 και μετά.

Συγκεκριμένα, η Autohellas σύναψε νέες στρατηγικές συνεργασίες με τις κινεζικές εταιρείες Leapmotor και XPENG τον Σεπτέμβριο του 2024 και τον Ιούνιο του 2024 αντίστοιχα, προσθέτοντας νέες καινοτόμες μάρκες και μοντέλα στο χαρτοφυλάκιό της, με την πρώτη συνεργασία να αναφέρεται αποκλειστικά στα ηλεκτρικά αυτοκίνητα», καταλήγει το δίδυμο της Euroxx Χρηματιστηριακής.

Διαβάστε επίσης:

Autohellas: Στα €473,2 εκατ. ο κύκλος εργασιών το α’ εξάμηνο του 2024

Med: Ξεκινά η διαπραγμάτευση των μετοχών που προέκυψαν από την ΑΜΚ