ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Eurobank Equities στη στρατηγική της για τις ελληνικές μετοχές το 2025 βλέπει μια επανάληψη του 2024, με διαφορετικούς όμως πιθανούς αντίθετους ανέμους.

«Μετά από ένα έτος κατά το οποίο οι ελληνικές μετοχές είχαν σε γενικές γραμμές απόδοση ανάλογη με τις μετοχές της περιφέρειας της ΕΕ (αλλά καλύτερη από τους ευρύτερους δείκτες της ΕΕ), το 2025 φαίνεται κάπως πιο δύσκολο, δεδομένων των διεθνών αντίθετων ανέμων (π.χ. δασμοί, γεωπολιτική).

Η χαλάρωση της νομισματικής πολιτικής είναι ασφαλώς θετική, υπό την έννοια ότι θα μπορούσε να δικαιολογήσει υψηλότερες αποτιμήσεις, αλλά ο κυρίαρχος μοχλός επαναξιολόγησης θα ήταν η επίλυση του πολέμου στην Ουκρανία, όπως και στην περίπτωση της ΕΕ στο σύνολό της.

Από τη θετική πλευρά πάντως, στο εγχώριο μέτωπο, μετά από ένα έτος σημαντικών αντιξοοτήτων από την προσφορά (3,4 δισ. ευρώ, περίπου 4% της κεφαλαιοποίησης του ΧΑΑ), δεν φαίνεται να υπάρχει ουσιαστική επιβάρυνση από την εταιρική δραστηριότητα, τουλάχιστον για τα κύρια ονόματα.

Αντιθέτως, οι ροές είναι πιθανό να είναι υποστηρικτικές το 2025, δεδομένης της ελαφριάς τοποθέτησης και αναμένουμε ότι η πρόσθετη ζήτηση θα υποστηριχθεί επίσης από ροές από την ηπειρωτική Ευρώπη ενόψει της πιθανής τοποθέτησης της Ελλάδας σε λίστα παρακολούθησης για μετάβαση στις αναπτυγμένες αγορές (στα μέσα του 2025)», εξηγεί η χρηματιστηριακή.

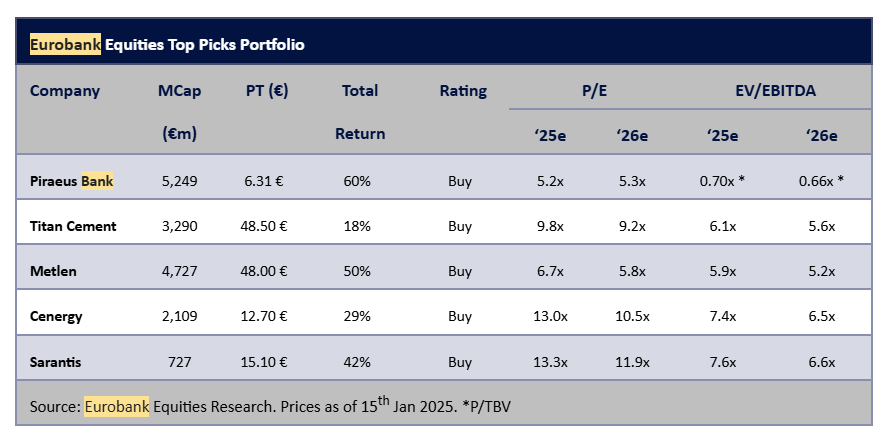

«Από τις τράπεζες, η Πειραιώς αποτελεί την κορυφαία επιλογή μας με σταθερή παράδοση, κεφαλαιακή ενίσχυση και φθηνή αποτίμηση.

Υποστηρίζουμε την επιλογή επιλεγμένων μη χρηματοοικονομικών ονομάτων σε ένα χαρτοφυλάκιο με επίκεντρο τις τράπεζες, επαναλαμβάνοντας ως κορυφαίες επιλογές τη Metlen (βιώσιμη επαναφορά κερδών, αυξανόμενη έκθεση στις ΑΠΕ, εισαγωγή στο LSE) και την Τιτάν (έκθεση στις δαπάνες για υποδομές στις ΗΠΑ, κυκλική ανάκαμψη της κατασκευαστικής δραστηριότητας στην Ελλάδα, αποκρυστάλλωση αξίας από την επικείμενη εισαγωγή της θυγατρικής της στις ΗΠΑ).

Αφαιρούμε τη ΔΕΗ και την Jumbo – ελλείψει άμεσων/συγκεκριμένων καταλυτών – ενώ προσθέτουμε τη Σαράντης (μία από τις υψηλότερες εταιρείες επιμερισμού κερδών στο σύμπαν μας) και τη Cenergy (μακροπρόθεσμα ωφελημένη από την ηλεκτροδότηση και την ενεργειακή μετάβαση).

Στον χώρο της μεσαίας κεφαλαιοποίησης, σημειώνουμε την Κρι-Κρι ως μεσοπρόθεσμη ιστορία ανάπτυξης με υψηλή πεποίθηση και αναστέλλουμε επίσης την κάλυψη της Terna Energy, δεδομένου του περιορισμένου αριθμού μετοχών», προβλέπει η Eurobank Equities.

Οι αποτιμήσεις παραμένουν φθηνές, τόσο σε απόλυτη όσο και σε σχετική βάση

Οι αποτιμήσεις δεν έχουν μεταβληθεί ουσιαστικά το τελευταίο έτος, με την Ελλάδα να συνεχίζει να ξεχωρίζει στο ότι οι περισσότερες μετοχές παραμένουν σε σημαντικό discount έναντι της δικής τους ιστορίας, εκτός του ότι διαπραγματεύονται με discount άνω του 20% έναντι των ομοειδών της ΕΕ.

Η στρέβλωση κινδύνου-απόδοσης φαίνεται ιδιαίτερα ελκυστική για τις τράπεζες, οι οποίες συνεχίζουν να ενσωματώνουν ένα υψηλό κόστος κεφαλαίου. «Τα περιθώρια ανόδου είναι άνω του 20% για το ΧΑΑ, με τις τράπεζες στο προσκήνιο.

Το περιθώριο ανόδου για το ΧΑΑ οφείλεται σε ένα μείγμα επαναξιολόγησης και αύξησης κερδών (πάνω από 10% μέση αύξηση EPS). Με τις ελληνικές μετοχές όχι μόνο να κλείνουν τη διαφορά σε απόδοση ROE σε σχέση με τις αντίστοιχες μετοχές της ΕΕ, αλλά και να προσφέρουν premium αποδόσεις, πιστεύουμε ότι δικαιολογείται κάποια επαναξιολόγηση», καταλήγει η Eurobank Equities.

Διαβάστε επίσης:

Motor Oil: Πωλήθηκαν 550.000 ίδιες μετοχές αντί 11.470.000 ευρώ

Αυτός είναι ο δισεκατομμυριούχος που σχεδιάζει να δημιουργήσει την επόμενη Berkshire Hathaway!

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τέμπη: Το Πανεπιστήμιο της Γάνδης εκθέτει ξανά τον ΕΟΔΑΣΑΑΜ – «Τα έλαια σιλικόνης καίγονται»

- Αριελ Κωνσταντινίδη: Αποκαλύψεις για την εγκυμοσύνη στα 53 της και για τον… πατέρα που θα ήθελε για το παιδί

- ΔΥΠΑ: Προσθήκη αξιολογημένων προγραμμάτων κατάρτισης για τη νέα δράση κατάρτισης ανέργων

- Ευρωαγορές: Με πιο ήπια κέρδη έκλεισαν οι αγορές – Στο +1,43% ο Dax