ΣΧΕΤΙΚΑ ΑΡΘΡΑ

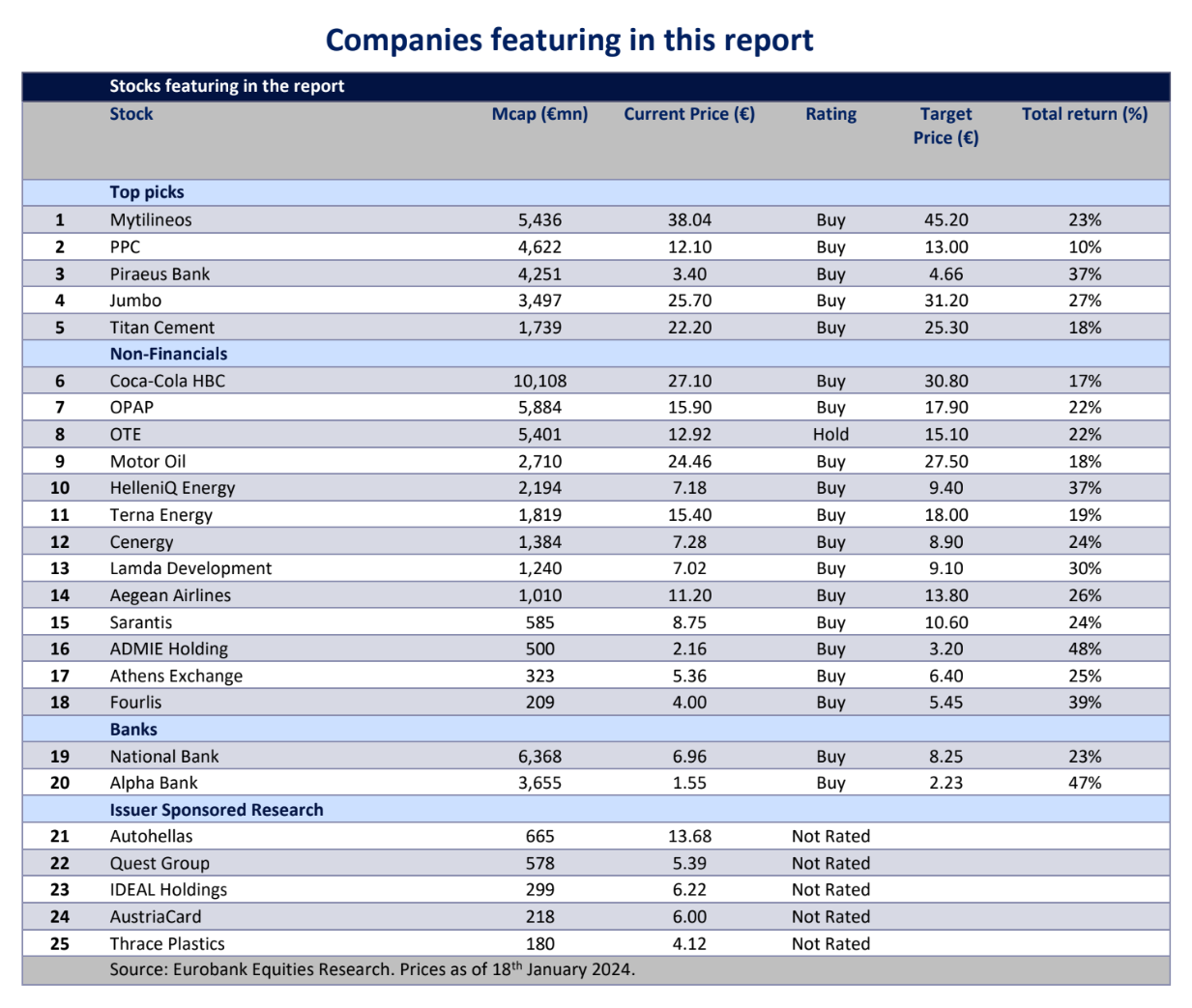

Η Eurobank Equities για τη στρατηγική του 2024 προτείνει ως κορυφαίες επιλογές για το 2024 τις μετοχές των Τράπεζα Πειραιώς, ΔΕΗ, Jumbo, Mytilineos και Τιτάν.

Η τιμή στόχος για την Τράπεζα Πειραιώς είναι τα 4,66 ευρώ, για τη ΔΕΗ η τιμή στόχος είναι τα 13 ευρώ, για τη Jumbo η τιμή στόχος είναι τα 31,20 ευρώ, για τη Mytlineos η τιμή στόχος τα 45,20 ευρώ και για την Tιτάν η τιμή στόχος είναι τα 25,30 ευρώ, επισημαίνει η χρηματιστηριακή.

Εκτός όμως των αλλαγών στα top picks, προχωρά και σε αλλαγές και στις άλλες μετοχές που παρακολουθεί και αναλύει η Eurobank Equities:

- Για την ΑΔΜΗΕ Συμμετοχών μειώνει το στόχο στα 3,20 ευρώ από 3,30 ευρώ.

- Για την ΕΧΑΕ αυξάνει την τιμή στόχο στα 6,40 ευρώ από 6 ευρώ πριν.

- Για τη Cenergy Συμμετοχών αυξάνει την τιμή στόχο στα 8,90 ευρώ από 7,90 ευρώ πριν.

- Για την Coca Cola παραμένει αμετάβλητη η τιμή στόχος στα 30,8 ευρώ.

- Για τη Fourlis η νέα τιμή στόχος είναι τα 5,45 ευρώ από 5,20 ευρώ πριν.

- Για τη HelleniQ Energy η τιμή στόχος διατηρείται στα 9,40 ευρώ.

- Για τη Motor Oil η τιμή στόχος διατηρείται στα 27,50 ευρώ.

- Για τη Lamda Development η τιμή στόχος αυξάνεται στα 9,10 ευρώ από 9 ευρώ.

- Για τη μετοχή του ΟΤΕ η τιμή στόχος μειώνεται στα 15,10 ευρώ από 15,7 ευρώ πριν.

- Για τη Sarantis η τιμή στόχος αυξάνεται στα 10,60 ευρώ από 7,30 ευρώ πριν.

Τι προβλέπει για τα top picks

Αναφορικά με τις κορυφαίες επιλογές της χρηματιστηριακής:

- Για την Τράπεζα Πειραιώς τα εφόδια για το 2024 θα είναι η μείωση των NPEs και η δημιουργία κεφαλαίου. Ο δείκτης NPE της Πειραιώς, στο εννεάμηνο πέρυσι διαμορφώθηκε στο 5,5% από 7% το 2022 και η χρηματιστηριακή προβλέπει περαιτέρω μείωση στο 4% έως το 2025. Παρά τον αντίκτυπο της εξυγίανσης των NPEs, τα εποπτικά κεφάλαια παραμένουν πάνω από τις κεφαλαιακές απαιτήσεις, με τον δείκτη CET1 στο 12,9% το τρίτο τρίμηνο πέρυσι και πάνω από 1% ετησίως το 2024-2025 (μετά τη διανομή μερίσματος). Η Eurobank Equities δεν αναμένει σημαντική συρρίκνωση στα καθαρά επιτοκιακά περιθώρια (NIM) μέχρι το 2025.

- Για τη μετοχή της ΔΕΗ, το 2023 κυριαρχείται από συγχωνεύσεις και εξαγορές. Η επενδυτική υπόθεση της ΔΕΗ επικεντρώθηκε γύρω από τη δραστηριότητα συγχωνεύσεων και εξαγορών το 2023, κυρίως στον απόηχο της εξαγοράς των δραστηριοτήτων της Enel στη Ρουμανία και της Κωτσόβολος. Το επιχειρηματικό σχέδιο είναι πιθανό να επικεντρωθεί γύρω από την ανάπτυξη των ΑΠΕ και τις συνέργειες σε όλους τους τομείς.

- Για τη Mytilineos, αναμένεται η επίτευξη του στόχου της διοίκησης για EBITDA 1 δισ. ευρώ το 2023 και έχει καθιερωθεί ως η νέα βάση κερδοφορίας. Η χρηματιστηριακή εκτιμά ότι η ανάπτυξη θα συνεχιστεί με την αύξηση των EBITDA τα έτη 2024-2025 να διαμορφώνεται σε 10-12%, υποστηριζόμενη από μια ισχυρή προοπτική για τον τομέα της ενέργειας. Η αποτίμηση της Mytilineos στις 7,4 φορές EV/EBITDA, δηλαδή με μια μικρή έκπτωση έναντι των εταιρειών.

- Για την Τιτάν, η αύξηση της κερδοφορίας EBITDA για πέρυσι με 500 εκατ. ευρώ (+60% σε ετήσια βάση), υποδηλώνει ότι ο όμιλος θα παραμείνει σε τροχιά ανάπτυξης. Η χρηματιστηριακή αναμένει περαιτέρω αυξήσεις τιμών το 2024 σε συνδυασμό με υγιή αύξηση του όγκου (περίπου 2,6%).

- Τέλος, για την Jumbo, η χρηματιστηριακή εκτιμά αλλη μια χρονιά εντυπωσιακής εκτέλεσης και αναμένεται αύξηση του EBIT κατά 20% το 2023. Μετά από ένα ρεκόρ το 2022, η Jumbo συνέχισε να εκτελεί αξιοσημείωτα καλά το 2023, επιτυγχάνοντας +14% πωλήσεις, περίπου 7% πάνω από τις εκτιμήσεις της στην αρχή του έτους. Με βάση τις επικαιροποιημένες εκτιμήσεις της, η μετοχή διαπραγματεύεται μόλις 7,1 φορές τον δείκτη EV/EBITDA φέτος.

Διαβάστε επίσης

Optima Bank για Mytilineos: Κορυφαία επιλογή για φέτος – Νέα τιμή στόχος τα 47 ευρώ

Eurobank Equities: Στις 1.622 μονάδες η τιμή στόχος του Γενικού Δείκτη – Τα top picks του 2024