ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Οι ετήσιες αμοιβές που δίνουν οι εισηγμένες εταιρείες στους Παπαλεξόπουλο, Βασιλάκη, Τανισκίδη, Κυπαρίσση, Γερογιάννη

H Eurobank Equities αναλύει σε ένα sponsored report για την εταιρεία Autohellas (χωρίς ωστόσο να προτείνει τιμή-στόχο, παρά μόνο τη «δίκαιη αξία»), η οποία είναι η ηγέτιδα στην ενοικίαση αυτοκινήτων και δικαιοδόχος της Hertz για την Ελλάδα και άλλες 8 ευρωπαϊκές χώρες, κατέχοντας ηγετική θέση στην αγορά στην περιοχή της.

Σε αντίθεση με άλλες εταιρείες ενοικίασης αυτοκινήτων, η Eurobank Equities εξηγεί ότι η Autohellas διαθέτει ένα αρκετά διαφοροποιημένο επιχειρηματικό μοντέλο, προσφέροντας τόσο βραχυχρόνια ενοικίαση αυτοκινήτων (RaC) όσο και μακροχρόνια μίσθωση, ενώ παράλληλα δραστηριοποιείται και στο εμπόριο αυτοκινήτων.

Αυτό εξομαλύνει την εποχικότητα των εξαρτώμενων από τον τουρισμό εσόδων, αυξάνοντας την ορατότητα της ροής εσόδων και ενισχύοντας παράλληλα τα ποσοστά χρήσης.

Η Autohellas είναι συνεπώς εκτεθειμένη τόσο σε κυκλικούς (εταιρική ζήτηση) όσο και σε διαρθρωτικούς παράγοντες (τουρισμός, διείσδυση της χρηματοδοτικής μίσθωσης στις ΜΜΕ), ενώ είναι μία από τις λίγες μετοχές που παίζουν ρόλο στο θέμα της ανάπτυξης του ελληνικού τουρισμού, σύμφωνα με τις εκτιμήσεις της χρηματιστηριακής.

Ισχυρό ιστορικό περιθωρίων κέρδους και αύξησης των αποδόσεων

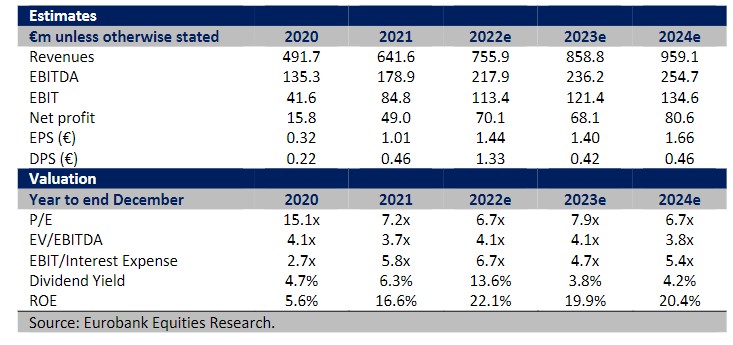

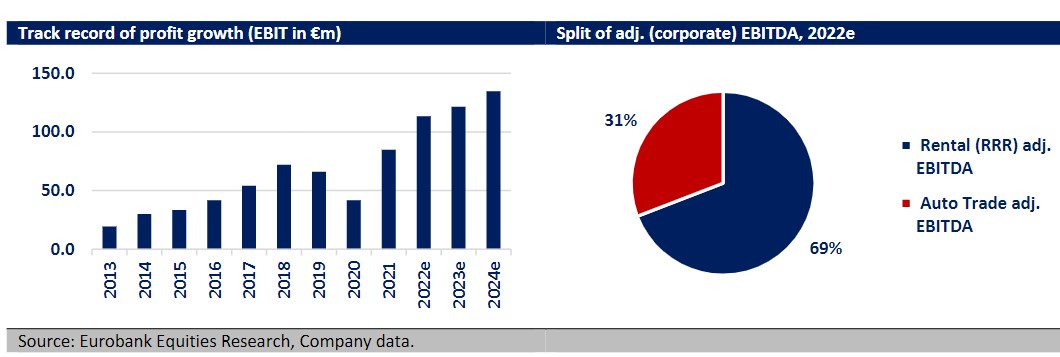

Ο όμιλος έχει ισχυρό ιστορικό, έχοντας σημειώσει ετήσιο ρυθμό αύξησης (CAGR) πωλήσεων περίπου 20% κατά την περίοδο 2013-2021 και παρόμοιο ετήσιο ρυθμό αύξησης σε σχέση με τα λειτουργικά κέρδη (EBIT).

Αυτό οφείλεται τόσο στην οργανική ανάπτυξη όσο και στην ανάπτυξη λόγω εξαγορών, καθώς η Autohellas ΟΤΟΕΛ 0,34% 11,80 μετατράπηκε από τοπική εταιρεία ενοικίασης σε πολυεθνική Hertz franchisee, επισημαίνει η Eurobank Equities.

Ο όμιλος διαθέτει μια πολύ αποτελεσματική δομή με κορυφαία περιθώρια κέρδους στον κλάδο (περιθώριο EBIT για τις επιχειρήσεις ενοικίασης σε περίπου 23% το 2021, παρόμοιο με τις καλύτερες εταιρείες στον κλάδο αν και μεγαλύτερου μεγέθους) και έχει αποδείξει την ικανότητά του να αντιμετωπίζει τη βάση κόστους σε περιόδους ύφεσης και να «αποσυμφορεί» το στόλο του σε περιόδους ύφεσης.

Χάρη στα υψηλά περιθώρια κέρδους, τη λιτή δομή και τα πλεονεκτήματα δικτύου/κλίμακας, η Autohellas έχει επίσης καταφέρει να προσφέρει κορυφαίες αποδόσεις, σημειώνοντας απόδοση ιδίων κεφαλαίων (ROE) μεγαλύτερη του 20% το 2022, και ένα προφίλ ετήσιου ρυθμού αύξησης σε σχέση με τα λειτουργικά κέρδη περίπου 9% το 2022-2025

Μετά από ένα εξαιρετικό 2021, όπου σημειώθηκαν λειτουργικά κέρδη 28% υψηλότερα από τα επίπεδα πριν από το COVID, και ένα εξαιρετικό 2022, η χρηματιστηριακή προβλέπει ένα αρκετά σταθερό προφίλ ανάπτυξης κερδών για την Autohellas με 9% μέσο ετήσιο ρυθμό ανάπτυξης κατά το 2022-2025, υποστηριζόμενο από τις υγιείς προοπτικές του ελληνικού τουρισμού (3,5-4% ανάπτυξη έως το 2030), τη διάδοση της μακροχρόνιας μίσθωσης μεταξύ των μικρομεσαίων επιχειρήσεων και την αύξηση των ποσοστών χρήσης. Πρόκειται για μια αρκετά ελκυστική πρόταση σε πλήρη αντίθεση με τη σημαντική πτώση της κερδοφορίας που προβλέπεται για άλλες διεθνείς εταιρείες ενοικίασης αυτοκινήτων, δεδομένων των μακροοικονομικών αντιξοοτήτων στην Ευρωπαϊκή Ένωση και τις ΗΠΑ και της εξομάλυνσης των συνθηκών του κλάδου (π.χ. επιβράδυνση της αγοράς μεταχειρισμένων αυτοκινήτων).

Χαμηλή μόχλευση και επιλογές στον ισολογισμό

Παρά τις μεγάλες επενδύσεις σε στόλο (ακαθάριστες κεφαλαιουχικές δαπάνες περίπου €780 εκατ. από το 2017), η Autohellas διατηρεί χαμηλή μόχλευση χάρη στη σταθερή ικανότητα δημιουργίας ταμειακών ροών που υποστηρίζεται από τα υψηλά περιθώρια κέρδους και την αποτελεσματικότητα του δικτύου σε σχέση με το κεφάλαιο κίνησης.

Ως αποτέλεσμα, σε αντίθεση με την κατάσταση στον κλάδο, με τις περισσότερες εταιρείες να χρησιμοποιούν μόχλευση επί του χρέους που υποστηρίζεται από περιουσιακά στοιχεία οχημάτων, το συνολικό καθαρό χρέος της Autohellas είναι περίπου το 90% της καθαρής λογιστικής αξίας των οχημάτων (με το καθαρό χρέος προς όχημα να είναι λιγότερο από τις 9 χιλιάδες ευρώ).

Κοιτάζοντας μπροστά, η χρηματιστηριακή αναμένει ότι η Autohellas θα δημιουργήσει λειτουργική ταμειακή ροή μεγαλύτερη των 130 εκατ. ευρώ, υπερκαλύπτοντας τις ανάγκες της για τις επενδύσεις στόλου. Αυτό σημαίνει ότι υπάρχει άφθονο περιθώριο για τον όμιλο να αυξήσει τις ταμειακές αποδόσεις ή να επιδιώξει πιο επιθετική επέκταση.

Αποτίμηση

Παρά τη μεγάλη συνολική απόδοση που είναι μεγαλύτερη του 70% σε σχέση με τα προ-COVID επίπεδα, η αποτίμηση της μετοχής παραμένει συγκρατημένη σε μικρότερη των 4,5 φορών σε όρους EV/EBITDA για το 2023, καθώς η κερδοφορία έχει επανεκτιμηθεί σε επίπεδα περίπου 60% υψηλότερα από τα προ-πανδημίας επίπεδα.

Η αποτίμησή της χρηματιστηριακής αποδίδει μια ενδεικτική βασική αξία της τάξεως των 15,5 ευρώ ανά μετοχή, αποτιμώντας ουσιαστικά τον τίτλο σε περίπου 5 φορές σε όρους EV/EBITDA για το 2023, αποτίμηση που εξακολουθεί να είναι με 30% έκπτωση έναντι του μέσου όρου των ανταγωνιστών της.

Η χρηματιστηριακή καταλήγει ότι ένα εύρος εύλογης αξίας για τη μετοχή ανέρχεται περίπου µεταξύ των 13,3 ευρώ και 18,3 ευρώ.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πώς μπορεί να υπάρξει εμπορική «συμμαχία» Ελλάδας – Κίνας: Τα μνημόνια συνεργασίας και η αλήθεια

- Απόφαση – σταθμός από Άδωνι Γεωργιάδη: Τέλος στις γεύσεις των ηλεκτρονικών τσιγάρων

- Βακάκης διαψεύδει… Βακάκη για τις επιδόσεις της Jumbo

- Χρηματιστήριο: Τι συμβαίνει με την μετοχή της Εθνικής, κάτω από μία φορά p/bv Πειραιώς, Eurobank και Αlpha