ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H Eurobank Equities και η αναλύτρια Ναταλία Σβύρου-Σβυριάδη τοποθετούν το ενδεικτικό εύρος αποτίμησης για τον όμιλο Quest Holdings μεταξύ των €6,6 και €8,0 ανά μετοχή, ενώ η Quest διαπραγματεύεται επί του παρόντος με περίπου 7 φορές τον δείκτη EV/EBITDA για φέτος, δηλαδή 10% περίπου έκπτωση έναντι της μικτής ομάδας ομολόγων της.

Η διοίκηση της Quest επισημαίνει θετική ανάπτυξη το 2024 και αναμένει θετική ανάπτυξη σε όλους τους κλάδους, με πρωταγωνιστές κυρίως τις υπηρεσίες πληροφορικής και τις ταχυμεταφορές, και πιο συγκεκριμένα επισημαίνει:

1) Διψήφια αύξηση στις υπηρεσίες πληροφορικής (ανεκτέλεστο υπόλοιπο πάνω από 550 εκατ. ευρώ),

2) Επιτάχυνση της ανάπτυξης στις υπηρεσίες ταχυμεταφορών (έναντι +6-7% το 2023),

3) Ήπια αύξηση των εσόδων από εμπορικές δραστηριότητες, σε αρκετά σταθερό κέρδος προ φόρων, και

4) Θετική ανάπτυξη στον τομέα των ΑΠΕ χάρη στις νέες επενδύσεις. Ωστόσο, η ανάπτυξη θα πρέπει να είναι περισσότερο επιβαρυμένη (β’ εξάμηνο φέτος), καθώς η εταιρεία πορεύεται με δύσκολους ανταγωνιστές (κρατικές επιδοτήσεις πέρυσι) και η ανάπτυξη των smartphones επιβραδύνεται.

«Η ενδεικτική μας βασική εκτίμηση εσωτερικής αξίας αποτιμά την Quest ουσιαστικά σε 9 φορές τον δείκτη forward EV/EBITDA ενός έτους, ένα επίπεδο που θεωρούμε λογικό δεδομένου του αναπτυξιακού προφίλ και του διαφοροποιημένου μείγματος.

Πιστεύουμε ότι η τρέχουσα αποτίμηση αποτελεί μια ελκυστική πρόταση κινδύνου-απόδοσης, η οποία υποστηρίζεται από τις σταθερές προοπτικές ανάπτυξης και την προοπτική αύξησης των αποδόσεων για τους μετόχους (πάνω από 4% μεικτή απόδοση) ή/και την αποκρυστάλλωση της αξίας που σχετίζεται με εξαγορές και συγχωνεύσεις», εξηγεί η Σβύρου-Σβυριάδη.

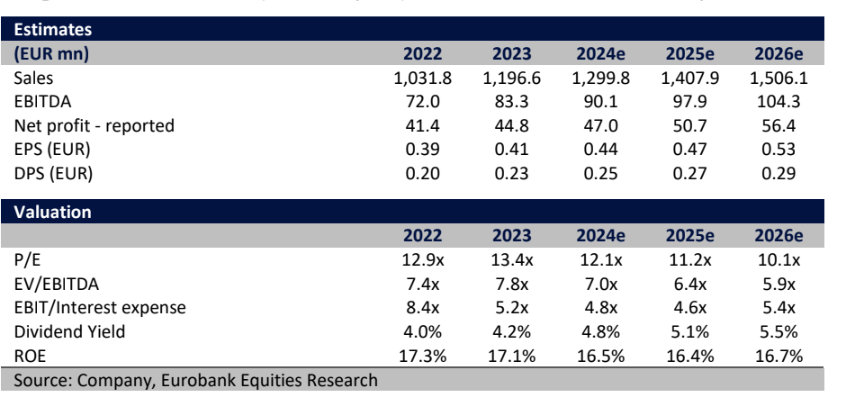

«Αυξάνουμε τις προβλέψεις μας για τα EBITDA του ομίλου κατά 5% με 6%, προσβλέποντας σε 8% τριετή CAGR στα EBITDA. Αυξάνουμε τις προβλέψεις μας για τα έσοδα κατά 7% με 8%, υιοθετώντας μια πιο επιθετική στάση στις υπηρεσίες πληροφορικής (αύξηση των πωλήσεων κατά 15% με 21% το 2024-2026).

Επίσης, προσαρμόζουμε υψηλότερα τα έσοδά μας από τις εμπορικές δραστηριότητες με βάση τις καλύτερες επιδόσεις του 2023 και, ομοίως, χαμηλότερα τις προβλέψεις μας για τις πωλήσεις υπηρεσιών ταχυμεταφορών, λόγω των χαμηλότερων τιμών/μίγματος που παρατηρούνται το 2023. Σε αυτό το πλαίσιο, βλέπουμε τα έσοδα στα 1.300 εκατ. ευρώ το 2024 (+8,6%) και αυξάνονται με 8% CAGR έως το 2026.

Στο μέτωπο της κερδοφορίας, διατηρούμε ένα αρκετά αμετάβλητο περιθώριο EBITDA μεταξύ κοντά στο 7%, προβλέποντας έτσι EBITDA ύψους 90 εκατ. ευρώ το 2024 (+8% σε ετήσια βάση), που θα ανέλθει σε 104 εκατ. ευρώ έως το 2026, υποδηλώνοντας 8% 3ετή CAGR», εξηγεί η αναλύτρια της χρηματιστηριακής.

Ο ισολογισμός της Quest είναι εύρωστος με €17 εκατ. καθαρό χρέος, έχοντας χρηματοδοτήσει με άνεση την εξαγορά της Γ.Ε. Δημητρίου (επιχείρηση λιανικής A/C) και την επέκταση της Xiaomi στο εξωτερικό.

Το 2023 η Quest αντιμετώπισε αυξημένες ανάγκες σε κεφάλαιο κίνησης, καθώς αυξήθηκαν οι νέες δραστηριότητες. «Κοιτάζοντας μπροστά, υπολογίζουμε μια ομαλοποίηση των τάσεων, αλλά με την προ φόρων αποδοτικότητα επενδεδυμένων κεφαλαίων (ROIC) να παραμένει πάνω από 20% (σε συγχρονισμό με την ιστορία).

Η Quest έχει υλοποιήσει επενδύσεις άνω των 100 εκατ. ευρώ από το 2020, ενώ είδε τα EBITDA της να αυξάνονται με CAGR άνω του 20% την ίδια περίοδο. Για το 2024, η διοίκηση επεσήμανε ένα φάκελο επενδύσεων ύψους 40 εκατ. ευρώ, σημειώνοντας ότι έχει εντοπίσει επενδυτικές ευκαιρίες περίπου 10 εκατ. ευρώ στην Unisystems και 15 εκατ. ευρώ στην ACS (ενίσχυση του τελευταίου μιλίου), ενώ έχει προβλέψει 12-15 εκατ. ευρώ για τη διερεύνηση νέων εξαγορών», καταλήγει η Σβύρου-Σβυριάδη.

Διαβάστε επίσης:

Eurobank Equities για Jumbo: Κορυφαία επιλογή και τιμή-στόχος για τη μετοχή τα €33,4

Jefferies για Τράπεζα Πειραιώς: Το momentum για τη μετοχή συνεχίζεται

Eurobank Equities για Μοτοδυναμική: Σε ταχύτητα ανάπτυξης – Τιμή στόχος τα 4 ευρώ ανά μετοχή

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Premia Properties: Μοιράζει δωρεάν 566.354 μετοχές σε στελέχη και συνεργάτες

- Πειραιάς: Υπογραφή Μνημονίου Συνεργασίας με τον Δήμο Νίκαιας – Αγ. Ι. Ρέντη στον τομέα του εθελοντισμού

- Ουκρανικά ορυκτά: “Σημαντική πρόοδο” στις συνομιλίες με τις ΗΠΑ βλέπει το Κίεβο

- Σύγκρουση ΙΧ με αγροτικό στην Εθνική Οδό Άργους-Μυκηνών, δύο τραυματίες – Δείτε βίντεο