ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Eurobank Equities και ο Νίκος Αθανασούλιας τοποθετούν τη μετοχή της Mytilineos στις κορυφαίες επιλογές τους με σύσταση αγορά και αύξηση της τιμής στόχου στα €48,40 από €45,20 πριν, με τον καταλύτη να είναι η νέα συμφωνία με τη ΔΕΗ.

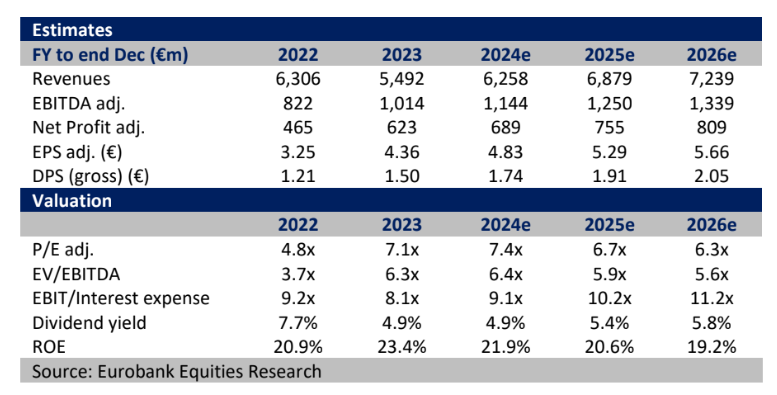

«Εκτιμώντας τον αντίκτυπο της συμφωνίας με τη ΔΕΗ και την αλλαγή της δυναμικής σε όλους τους τομείς, αυξήσαμε το EBITDA για τα έτη 2024-2026 κατά 4% με 6%, προβλέποντας τώρα ανάπτυξη 13% για φέτος και 9% για το 2025. Ως εκ τούτου, αυξάνουμε το στόχο στα €48,4, επαναλαμβάνοντας της μετοχή ως μία από τις κορυφαίες επιλογές μας στην Ελλάδα.

Η τιμή στόχος τοποθετεί τη μετοχή σε αποτίμηση 7,4 φορές τον fwd δείκτη EV/EBITDA ενός έτους, δηλαδή μικρό premium έναντι της μικτής ομάδας ομολόγων, το οποίο δικαιολογείται κατά την άποψή μας από το ανώτερο αναπτυξιακό προφίλ του Ομίλου και την αυξανόμενη κλίση σε τομείς που δικαιολογούν υψηλότερους πολλαπλασιαστές (ΑΠΕ 35% του EBITDA το 2026)», υποστηρίζει ο αναλυτής της Eurobank Equities.

Η χρηματιστηριακή εξυμνεί τις παρελθούσες εντυπωσιακές επιδόσεις της Mytilineos, την απρόσβλητη από τους κινδύνους ανάπτυξή της και τους περισσότερους καταλύτες ανόδου που βρίσκονται μπροστά. «Τα τελευταία δύο χρόνια η Mytilineos έχει παρουσιάσει εντυπωσιακά αποτελέσματα, αξιοποιώντας τις συνέργειες που προκύπτουν από το καθετοποιημένο μοντέλο.

Μετά την εξαιρετική επίτευξη του φιλόδοξου στόχου EBITDA ύψους €1 δισ. για το 2023 (+23% σε ετήσια βάση), βλέπουμε ακόμη άφθονο περιθώριο ανάπτυξης, εκτιμώντας τώρα EBITDA ύψους €1,14 δισ. για φέτος (+13% σε ετήσια βάση) και τριετή ρυθμό αύξησης των EBITDA 10%, με κινητήρια δύναμη την ενίσχυση των ανανεώσιμων πηγών ενέργειας και τη σταθερή ανάπτυξη των μετάλλων.

Επιπλέον, βλέπουμε τη συμφωνία με τη ΔΕΗ που δημιουργεί αξία ως τον πρώτο καταλύτη που θα οδηγήσει τη μετοχή υψηλότερα (λαμβάνοντας υπόψη την απόδοση -3% φέτος), για να ακολουθήσουν τα αποτελέσματα του πρώτου τριμήνου στις 25 Απριλίου (αναμένουμε αύξηση 9% στα EBITDA του α’ τριμήνου στα €246 εκατ.) και η Ετήσια Γενική Συνέλευση στις 4 Ιουνίου, όπου η διοίκηση θα παράσχει οδηγίες που πιθανότατα θα υποδεικνύουν ένα ακόμη έτος ρεκόρ», εξηγεί ο Αθανασούλιας.

Η συμφωνία με τη ΔΕΗ δεν είναι «άλλη μια συμφωνία»…

Η Mytilineos υπέγραψε συμφωνία-πλαίσιο συνεργασίας για την ανάπτυξη και στη συνέχεια την πώληση στη ΔΕΗ ενός χαρτοφυλακίου ηλιακών συστημάτων ισχύος 2GW στην Ιταλία, τη Ρουμανία, τη Βουλγαρία και την Κροατία τα επόμενα 3 χρόνια έναντι €2 δισ.

«Με τεκμαρτή αποτίμηση €1 εκατ. το MW, υποστηρίζουμε ότι πρόκειται για μια συμφωνία που αυξάνει την αξία της Mytilineos, καθώς εξασφαλίζει υψηλές αποδόσεις στα υπό εξέταση έργα (άνω 30%), παρέχει βελτιωμένη ορατότητα σχετικά με την ικανότητα δημιουργίας ταμειακών ροών της Μ Ανανεώσιμες έως το 2027 και, το σημαντικότερο, ενδεχομένως ανοίγει το δρόμο για περισσότερες παρόμοιες συμφωνίες, λαμβάνοντας υπόψη το χαρτοφυλάκιο των 11,8GW της Μυτιληναίος, το οποίο θα μπορούσε να επεκτείνει την ορατότητα των ταμειακών ροών έως το 2030», εξηγεί ο Αθανασούλιας.

Η εσωτερική προμήθεια ηλεκτρικής ενέργειας αλλάζει τις προοπτικές των μετάλλων «Αναμένουμε ότι ο τομέας των μετάλλων θα αναδειχθεί σε πυλώνα ανάπτυξης μαζί με τις ΑΠΕ, μετά τη μετάβαση στην εσωτερική προμήθεια ηλεκτρικής ενέργειας το 2024.

Από την άποψη της πρώτης γραμμής, η ζήτηση παραμένει ισχυρή, με τον όμιλο να έχει αντισταθμίσει τις τιμές του αλουμινίου μέχρι το πρώτο τρίμηνο του 2025 και να επωφελείται από την ανάκαμψη των προμηθειών.

Από την πλευρά του κόστους, η συμφωνία με την Imerys παρέχει υψηλότερη λειτουργική μόχλευση, ενώ το προφίλ του ενεργειακού κόστους έχει βελτιωθεί, λαμβάνοντας υπόψη την αποτελεσματική διαχείριση της ενέργειας από την Protergia μέσω των συμβάσεων με τρίτους και την αυξημένη συχνότητα μηδενικών τιμών.

Συνεπώς, αναμένουμε αναβάθμιση του EBITDA αυτού του τομέα σε πάνω από 300 εκατ. ευρώ από το 2025 και μετά», επισημαίνει ο αναλυτής.

«Αναμένουμε άλλη μια χρονιά ισχυρών επιδόσεων για τον ολοκληρωμένο τομέα ενέργειας, προβλέποντας μια αύξηση της παραγωγής κατά 50% περίπου σε ετήσια βάση, αντανακλώντας την υψηλότερη χρήση του νέου CCGT και τις εύκολες συγκρίσεις λόγω συντήρησης.

Εν τω μεταξύ, η προμήθεια ηλεκτρικής ενέργειας επωφελείται από τον τερματισμό των ρυθμιστικών παρεμβάσεων και ένα υψηλότερο μερίδιο αγοράς (περίπου 20%).

Τέλος, αναμένουμε φυσικά μείωση της προσφοράς φυσικού αερίου λόγω της επέκτασης της δυναμικότητας με χαμηλό περιθώριο κέρδους, αλλά αυτό θα υπεραντισταθμιστεί από την ισχυρή ανάπτυξη σε άλλους τομείς», καταλήγει ο Αθανασούλιας.

Διαβάστε επίσης:

Χρηματιστήριο: Σημαντική υποχώρηση του γενικού δείκτη, πάλι πωλητές οι εγχώριοι ιδιώτες επενδυτές

Αλέξανδρος Εξάρχου: Καθοριστική η επόμενη πενταετία για το μέλλον της Ελλάδας

Samsung: Επιδότηση $6,4 δισ. από τις ΗΠΑ για επέκταση των μονάδων στο Τέξας

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ξαναχτυπά η Τουρκία με την «Γαλάζια Πατρίδα»: Χάρτης κόβει στη μέση το Αιγαίο και διακόπτει τη νοητή θαλάσσια σύνδεση Κρήτης – Κύπρου

- Γιώργος Στάσσης: Ακόμη 3 χρόνια θα κρατάει γερά το τιμόνι της ΔΕΗ

- Intralot: Επεκτείνει το συμβόλαιο της με τη Λοταρία του New Hampshire μέχρι το 2033

- Μπάιντεν για Τραμπ: «Τόση καταστροφή» – «Όλα αυτά έγιναν τόσο γρήγορα που σου κόβεται η ανάσα»