ΣΧΕΤΙΚΑ ΑΡΘΡΑ

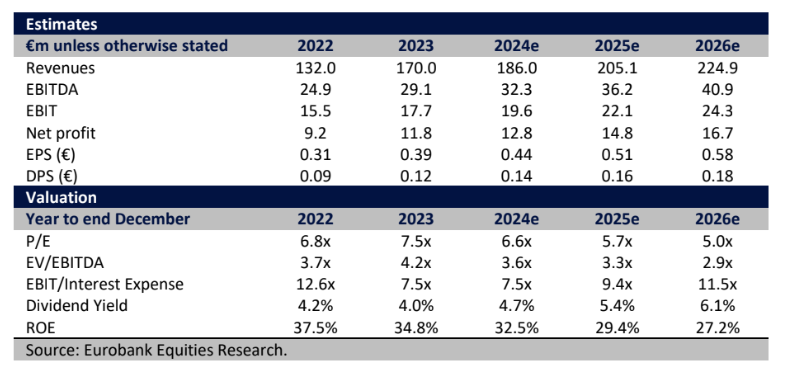

H Eurobank Equities και οι αναλυτές Σταμάτης Δραζιώτης και Ναταλία Σβυριάδη ξεκινούν την κάλυψη της Μοτοδυναμικής με σύσταση αγοράς και τιμή στόχο τα 4 ευρώ ανά μετοχή. Οι αναλυτές χαρακτηρίζουν τη Μοτοδυναμική κορυφαία εταιρεία αυτοκινήτων/μοτοσυκλετών στην Ελλάδα, διαφοροποιημένη σε όλους τους τομείς.

«Η Μοτοδυναμική έχει χάσει περίπου 10% το τελευταίο έτος, υπεραποδίδοντας έναντι των διεθνών ομολόγων της, αλλά υστερώντας έναντι της απόδοσης που παράγει η πλησιέστερη ομότιμη επιχείρηση Autohellas (+7%) και άλλες ελληνικές μη χρηματοοικονομικές εταιρείες.

Ως εκ τούτου, η μετοχή διαπραγματεύεται σε χαμηλότερα επίπεδα από 4 φορές για φέτος τον δείκτη EV/EBITDA, με έκπτωση πάνω από 40% σε σχέση με τους διεθνείς ομολόγους της και περίπου 15% έκπτωση σε σχέση με την Autohellas.

Η αποτίμησή μας δίνει τιμή στόχο τα 4,0 ευρώ, τοποθετώντας τη μετοχή σε συντηρητική αποτίμηση 4,6 φορές τον δείκτη EV/EBITDA φέτος, που εξακολουθεί να είναι με πάνω από 25% έκπτωση έναντι της ευρύτερης ομάδας ομολόγων και ως εκ τούτου, ξεκινάμε την κάλυψη με αξιολόγηση αγοράς (buy)», εξηγούν οι Δραζιώτης και Σβυριάδη.

Η Μοτοδυναμική λειτουργεί ως διανομέας της Yamaha στην Ελλάδα, τη Βουλγαρία και τη Ρουμανία και της Porsche στην Ελλάδα. Κατέχει επίσης το franchise της SIXT rent-a-car (RaC) στην Ελλάδα και ασχολείται με την πώληση μεταχειρισμένων αυτοκινήτων.

Το ποικιλόμορφο χαρτοφυλάκιο της Μοτοδυναμικής επιτρέπει, τόσο ετήσιες ροές εσόδων, όσο και εποχιακά έσοδα, τοποθετώντας έτσι τον όμιλο σε πλεονεκτική θέση για να αξιοποιήσει τις θετικές εγχώριες μακροοικονομικές προοπτικές (που επηρεάζουν όλους τους τομείς), την αύξηση του εισερχόμενου ελληνικού τουρισμού (που ωθεί τη RaC και τη ναυτιλία), τη δυναμική της αστικοποίησης (π.χ. μεγαλύτερη κίνηση που στηρίζει τη δραστηριότητα της Yamaha moto) και την υποχώρηση των ταξινομήσεων αυτοκινήτων/μοτοσυκλετών προς πιο φυσιολογικά επίπεδα.

Επαναφορά της κερδοφορίας σε επίπεδα EBIT κοντά στα €18-20 εκατ. ευρώ

Η Μοτοδυναμική έχει επιτύχει εντυπωσιακό ρυθμός αύξησης πωλήσεων περίπου 23% την περίοδο 2018-2023, αυξάνοντας την βάση εσόδων της στα €170 εκατ. το 2023 από μόλις €55 εκατ. το 2017.

Ο όμιλος κατάφερε να διατηρήσει ισχυρή διψήφια ανάπτυξη σε όλα τα έτη, εκτός από το 2020, όταν οι δραστηριότητες επηρεάστηκαν από την πανδημία. Απολαμβάνει κορυφαία μεικτά περιθώρια κέρδους στον κλάδο, αν και σε επίπεδο EBIT υπάρχει σίγουρα περιθώριο βελτίωσης, καθώς η επιχείρηση αναπτύσσεται και απολαμβάνει οφέλη κλίμακας.

Χάρη στην οργανική ανάπτυξη και την εξαγορά της Lion Rental (franchise της SIXT στην Ελλάδα), η Μοτοδυναμική είδε το EBIT της να επαναπροσδιορίζεται από τα 4 εκατ. ευρώ το 2019 στα επιβλητικά 18 εκατ. ευρώ το 2023.

Μετά από ένα έτος – ρεκόρ το 2023, με έσοδα +29% και EBIT +14%, οι αναλυτές της Eurobank Equities αναμένουν 9% με 10% ετήσια αύξηση των εσόδων τα επόμενα χρόνια, υποστηριζόμενη από τις υγιείς προοπτικές του ελληνικού τουρισμού, την επέκταση του στόλου, την αύξηση των ταξινομήσεων αυτοκινήτων/μηχανών και την αύξηση του μεριδίου αγοράς. Αυτό θα περάσει σε σταθερή ετήσια αύξηση του EBIT κατά 11%, μια αρκετά ελκυστική πρόταση, όπως την χαρακτηρίζουν.

«Όσον αφορά το μέλλον, αναμένουμε ότι οι καθαρές επενδύσεις στόλου, δηλαδή οι επενδύσεις για την αύξηση του στόλου και την αντικατάστασή του, αφαιρουμένων των πωλήσεων του στόλου, θα κυμανθούν στην περιοχή των €21 εκατ. με €22 εκατ. καθώς ο όμιλος θα επεκτείνει τον βραχυπρόθεσμο στόλο του κατά περίπου 2,1 χιλ. οχήματα (περίπου +50% έναντι των επιπέδων του 2023). Ως εκ τούτου, αναμένουμε ότι οι ταμειακές ροές θα παραμείνουν αρνητικές το 2024, δεδομένων των συνεχιζόμενων επενδύσεων, αλλά προβλέπουμε κάμψη από το 2026 και μετά. Αυτό θα βοηθήσει την εταιρεία να διατηρήσει τους δείκτες αποδοτικότητας μετά από φόρους σε υψηλά επίπεδα», καταλήγει το δίδυμο της χρηματιστηριακής.

Διαβάστε επίσης:

Χρηματιστήριο: Νέα βουτιά, «κρατάει» η Ελλάκτωρ

Tesla: Οι απολύσεις πλήττουν το τμήμα πωλήσεων της Κίνας

Ελλάκτωρ: Αποφασίζει την επιστροφή κεφαλαίου στους μετόχους στα τέλη Μαΐου

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κυριάκος Μητσοτάκης: Στην Κοζάνη για το νέο επενδυτικό πλάνο της ΔΕΗ

- OPEN: Στο Διοικητικό Συμβούλιο του καναλιού ο Ανδρέας Παπαμιμίκος

- Παγκόσμιο sell off στις αγορές μετά τις ανακοινώσεις Τραμπ για τους δασμούς – Ιστορικό υψηλό για τον χρυσό

- Oύρσουλα φον Ντερ Λάιεν: Θα απαντήσουμε με αντίμετρα στους δασμούς Τραμπ 20% στην ΕΕ