Φίλοι αναγνώστες, όλως τυχαίως τη Δευτέρα 18 Νοεμβρίου, στις 3 τα ξημερώματα, έβγαλε καινούριο report για τις ελληνικές τράπεζες η Morgan Stanley.

Τέτοιον γκαϊλέ δεν έχουμε ξαναδεί.

Οι ελληνικές τράπεζες ερχόντουσαν από τριήμερη δυνατή πτώση μετά από εξαιρετικά αποτελέσματα Γ’ τριμήνου.

Όλη η αγορά αναρωτιόταν ποιοι χώνουν τράπεζες και γιατί.

Ιδιαίτερα την τράπεζα Πειραιώς την σάπισαν στο ξύλο. Από ότι φαίνεται κάποιοι ήξεραν κάτι.

Το Σάββατο, ο πρωθυπουργός της χώρας κ. Κυριάκος Μητσοτάκης «παραίτησε» τον κ. Σαμαρά και την ίδια μέρα ο πρόεδρος Μπάιντεν έδωσε την έγκρισή του, παρόλο που υπέστη συντριβή το κόμμα του στις εκλογές, να μπορέσουν οι Ουκρανοί να χρησιμοποιήσουν πολύ μεγάλου βεληνεκούς αμερικάνικους πυραύλους.

Έτσι, την Δευτέρα 3 τα ξημερώματα, χτυπάει η Morgan Stanley, υποβαθμίζει τις ελληνικές τράπεζες με κύριο στόχο την Εθνική και την Πειραιώς.

Πάμε τώρα για να καταλάβετε πόσο τυχαίο δεν ήταν το report της Morgan Stanley.

Την Τρίτη 12 Νοεμβρίου, μετά τα αποτελέσματα τριμήνου των ιταλικών τραπεζών, η Morgan Stanley βγαίνει και αναβαθμίζει τις τιμές στόχους και στις 3 τράπεζες που παρακολουθεί.

Συγκεκριμένα αναβαθμίζει την UniCredit από 43,00€ σε 44,00€, την Banco BPM από 7,40€ στα 7,60€ και τέλος την Intesa από τα 4,70€ στα 4,80€.

Για να ξέρετε φίλοι αναγνώστες, στο report αυτό χρησιμοποιεί για τερματικό επιτόκιο της ΕΚΤ το 1,75%.

Ακόμα, η Morgan Stanley δεν έχει μπει στον κόπο να ασχοληθεί μετά την εκτίμησή της για τερματικό επιτόκιο της ΕΚΤ για 1% με τις ιταλικές τράπεζες.

Την έπιασε άγχος να ασχοληθεί με τις ελληνικές.

Για να ξέρετε φίλοι αναγνώστες, με βάση το τελευταίο report της Morgan Stanley για τις ιταλικές τράπεζες, η Intesa, στην τιμή στόχο των 4,00€ θα παίζει με ένα προσδοκώμενο P/TBV 2026e = 1,6, η UniCredit, στην τιμή στόχο των 44,00€ θα παίζει με ένα προσδοκώμενο P/TBV 2026e = 1,1 και τέλος, η Banco BPM, στην τιμή στόχο των 7,60€ θα παίζει με ένα προσδοκώμενο P/TBV 2026e = 0,9 και θα έχει ένα προσδοκώμενο ROTE 2026e = 10%.

Τώρα πάμε στο δικό μας report γιατί έχει πολύ γέλιο η υπόθεση.

Η Morgan Stanley κάνει το εξής κουφό.

Βγαίνει και λέει ότι η Ευρωπαϊκή Κεντρική Τράπεζα στο τέλος του 2025 θα έχει πάει το επιτόκιό της στο 1,25% και από το Α’ τρίμηνο του 2026 και για όλο το 2026 θα το έχει στο 1%.

Από την άλλη μας λέει ότι στο τέλος του 2025 που θα έχει πάει η Ευρωπαϊκή Κεντρική Τράπεζα το επιτόκιο στο 1,25% και το αμερικάνικο θα είναι στο 3,625%, το ευρωδόλαρο θα παίζει στο 1,10.

Φίλοι αναγνώστες, εάν υπάρχει τόσο μεγάλη διαφορά στα επιτόκια και με την ανάπτυξη του 2025 που προβλέπει η Goldman Sachs να είναι στο 0,80% για την Ευρωπαϊκή Ένωση και της Αμερικής να είναι στο 2,50%, το ευρωδόλαρο όχι στο 1,10 δεν θα είναι που προβλέπει η Morgan Stanley αλλά θα είναι χαλαρά στο 0,96.

Δηλαδή με απλά ελληνικά, η Ευρωπαϊκή Ένωση θα εισάγει πληθωρισμό.

Οπότε, κατά την ταπεινή άποψη του υπογράφοντος, δεν υπάρχει περίπτωση η Ευρωπαϊκή Κεντρική Τράπεζα, εάν δει το ευρώ να διαλύεται έναντι του δολαρίου, να πάει τα επιτόκια στο 1% το Α’ τρίμηνο του 2026 που πιστεύει η Morgan Stanley.

Αυτό θα το ήθελε η Morgan Stanley.

Προσέξτε τώρα.

Εάν κάνουμε την υπόθεση ότι πάνε τα επιτόκια στο 1% που λέει η Morgan Stanley, για να δούμε τι μας λέει η αναλύτρια της Morgan Stanley, Nida Iqbal.

Οι ελληνικές τράπεζες, μας λέει, θα έχουν υψηλά αντισώματα και αντοχές αλλά αυτή ουσιαστικά που θα μείνει σχεδόν αλώβητη είναι η Eurobank.

Για αυτό και μειώνει την τιμή στόχο για την Eurobank μόνο από τα 2,63€ στα 2,61€.

Μιλάμε για υποβάθμιση ανέκδοτο.

Τις δύο τράπεζες που χτυπάει πιο πολύ είναι την τράπεζα Πειραιώς που μειώνει την τιμή στόχο από 5,39€ στα 4,96€, μια πτώση της τάξης του 8%, και την μετοχή της Εθνικής τράπεζας που μειώνει την τιμή στόχο από τα 10,25€ στα 9.05€, μια πτώση της τάξης του 11,70%.

Για να βγάλει την τιμή στόχο του 9,05€ στην Εθνική, κάνει πρόβλεψη για το 2027.

Όπου εκεί θεωρεί εύλογο να παίζει η Εθνική με ένα P/BV 2027e = 0,98 και να έχει ένα εκτιμώμενο ROTE για το 2027 της τάξης του 13%.

Για την μετοχή της τράπεζας Πειραιώς δίνει τιμή στόχο τα 4.96€ βάζοντάς την να παίξει με ένα P/BV 2027e = 0,78 έχοντας εκτίμηση ότι θα πετύχει το 2027 η Πειραιώς ένα ROTE της τάξης του 10,9%.

Για να δούμε όμως τι περιμένει η αναλύτρια για την Πειραιώς για το 2025 και όχι για το 2027.

Για να μπορέσουμε να την κρίνουμε βρε παιδάκι μου.

Για το 2025 η αναλύτρια περιμένει ότι η Πειραιώς θα βγάλει 986 εκ. ευρώ κέρδη και για το 2026 θα βγάλει 958 εκ ευρώ κέρδη.

Η αναλύτρια δηλαδή μειώνει την κερδοφορία της Πειραιώς κατά 9,8% το 2026, την μεγαλύτερη πτώση κερδών ανά μετοχή από όλες τις τράπεζες.

Φυσικά το κάνει γιατί έχει πάρει γραμμή ότι η ΕΚΤ θα μειώσει το τερματικό επιτόκιο όλο το 2026 στο 1%.

Οπότε δεν φταίει αυτή αλλά το macro team της Morgan Stanley.

Πολύ καλά κάνει η αναλύτρια και γράφει την άποψή της.

Όμως φίλοι αναγνώστες, δεν μπορεί η Morgan Stanley να έχει δύο μέτρα και δύο σταθμά.

Αλλιώς να τιμολογεί τις ελληνικές τράπεζες και αλλιώς να τιμολογεί τις ιταλικές τράπεζες.

Ενώ, πλέον το ελληνικό και το ιταλικό 10ετές έχουν σχεδόν την ίδια απόδοση και οι ελληνικές και οι ιταλικές τράπεζες έχουν σχεδόν το ίδιο προσδοκώμενο ROTE.

Τo απίστευτο είναι ότι δεν την είδαμε να μειώνει τις τιμές στόχους των ιταλικών τραπεζών χρησιμοποιώντας την παραδοχή ότι το τερματικό επιτόκιο της ΕΚΤ θα πάει στο 1% αρχές του 2026.

Την έπιασε άγχος την Morgan Stanley να χτυπήσει τις ελληνικές τράπεζες.

Κατά την ταπεινή άποψη του υπογράφοντος, κάθε εμπόδιο για καλό.

Γιατί πλέον και μετά το πρόσφατο χώσιμο που έφαγαν οι ελληνικές τράπεζες, λόγω του report της Morgan Stanley, έχουν πλέον προεξοφλήσει και το σενάριο της Morgan Stanley που λέει ότι το τερματικό επιτόκιο της ΕΚΤ θα πάει στο 1% αρχές του 2026.

Επειδή του The Value Investor του αρέσουν τα δύσκολα, σήμερα κατ’ αποκλειστικότητα σας φέρνει στο φως της δημοσιότητας το report που έβγαλε η Morgan Stanley στις 18 Νοεμβρίου, 5 η ώρα το πρωί, 2 ώρες μετά από το report που έβγαλε για τις ελληνικές τράπεζες.

Το report της Morgan Stanley είναι για τις αμερικάνικες MIDCAP Banks, δηλαδή για κεφαλαιοποιήσεις περίπου όπως οι ελληνικές άρα άμεσα συγκρίσιμες.

Πάμε τώρα να δούμε το συγκεκριμένο report γιατί κρύβει μέσα του πολλά λαβράκια.

Για να καταλάβετε, οι MIDCAP Banks με το που βγήκε ο Τράμπ έκαναν τεράστιο ράλι. Το ράλι βέβαια είχε ξεκινήσει από πιο νωρίς.

Για παράδειγμα, η Webster Financial Corporation, στις 3 Οκτωβρίου είχε κλείσει στα $44,48 και προχθές, στις 18 Νοεμβρίου είχε κλείσει στα $60,53.

Μιλάμε, σε 1 μήνα μέσα το χαρτί ανέβηκε κατά 36%.

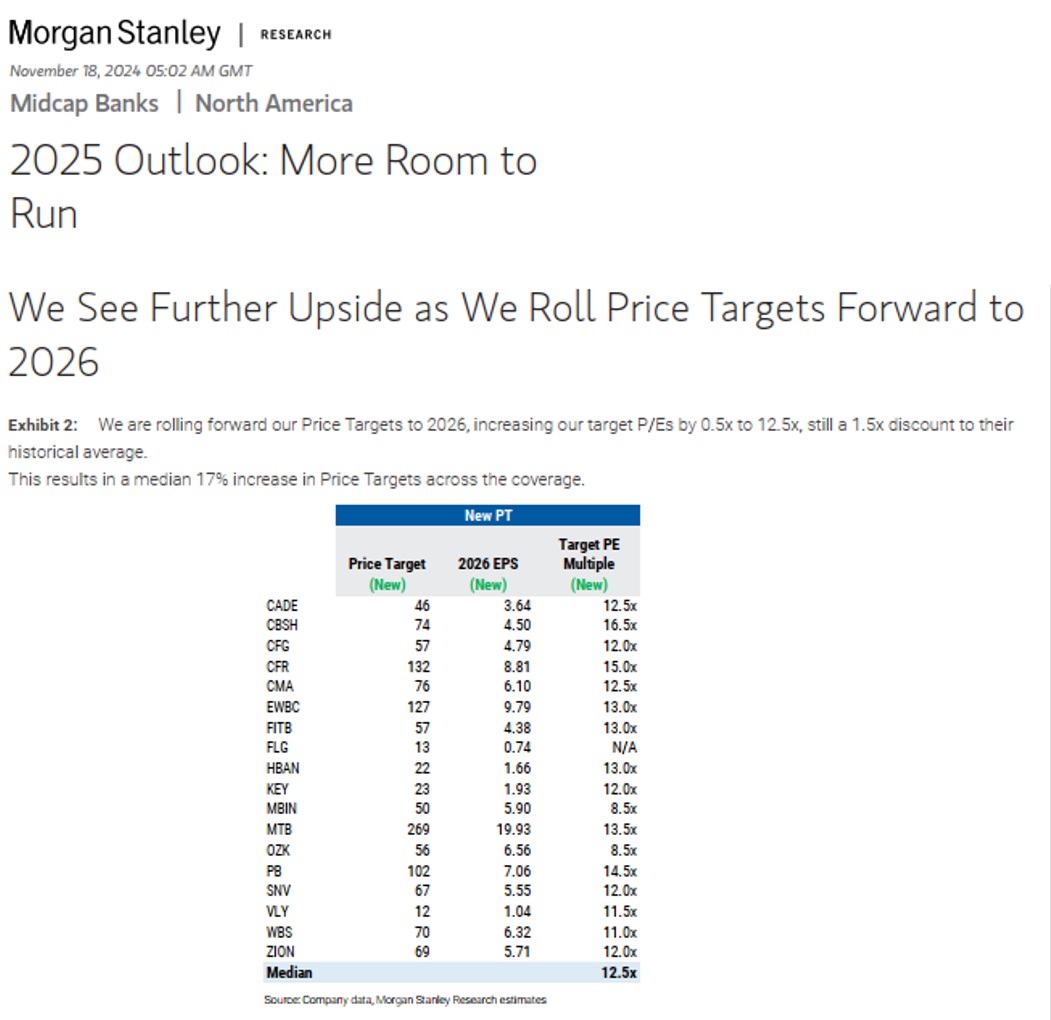

Έρχεται λοιπόν προχθές η Morgan Stanley, την ημέρα που έκανε downgrade τις ελληνικές τράπεζες, και μετά την πρόσφατη άνοδο των MIDCAP Banks που παρακολουθεί, να μας πει ότι οι 18 MIDCAP Banks που παρακολουθεί είναι ακόμα τσάμπα παρόλο το πρόσφατο ράλι ενώ για τις ελληνικές μειώνει τις τιμές στόχους.

Συγκεκριμένα για την Webster Financial Corporation δίνει τιμή στόχο τώρα τα $70 από τα $54 που είχε πριν.

Πάμε τώρα όμως στην ουσία του report.

Για να έχουμε μια αίσθηση κυρίες και κύριοι τι είναι φθηνό και τι είναι ακριβό στις τραπεζικές μετοχές παγκοσμίως.

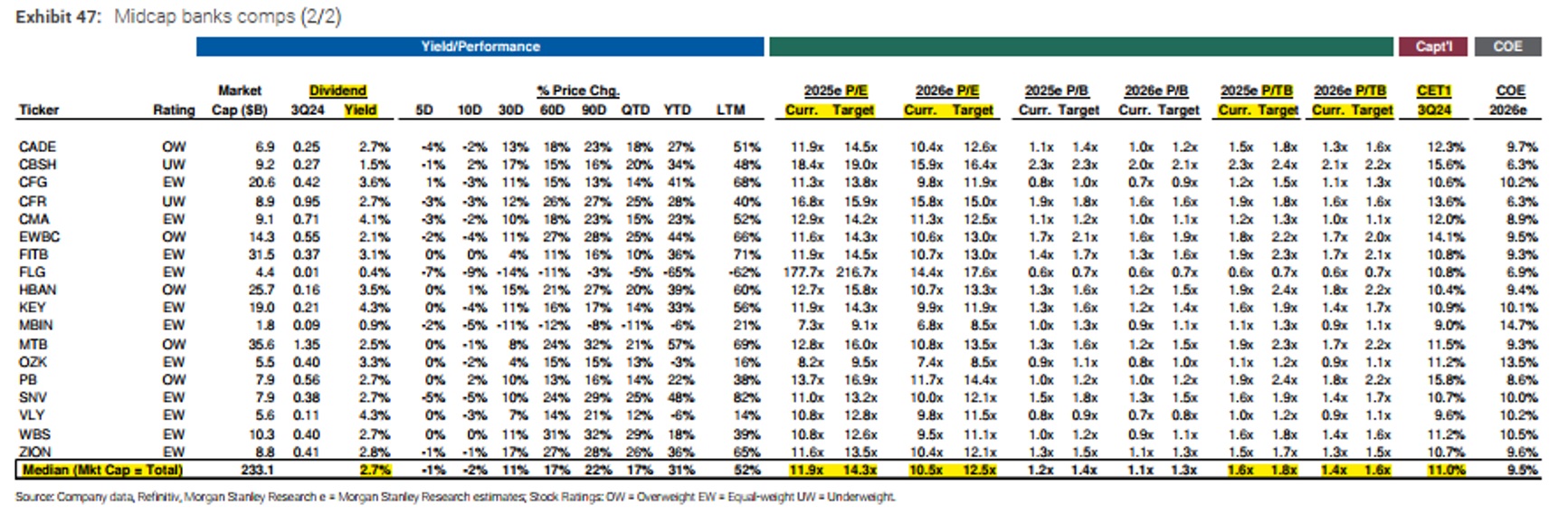

Η Morgan Stanley θεωρεί πλέον εύλογο ότι οι 18 MIDCAP Banks που παρακολουθεί να παίζουν στην τιμή στόχο που τους δίνει με ένα median P/E 2025e = 14,3.

Αυτή την στιγμή παίζουν με ένα median P/E 2025e = 11,9.

Όμως, οι 18 θα παίζουν με ένα προσδοκώμενο P/E 2026e =12,5 και με ένα προσδοκώμενο P/TBV = 1,6 στις τιμές στόχους τους.

Αυτή την στιγμή, μετά τα αποτελέσματα εννεαμήνου, οι αμερικάνικες τράπεζες έχουν ένα μέσο CET1 = 11% και έχουν τώρα μια μερισματική απόδοση της τάξης του 2,7%.

Για καλή μας τύχη όμως, έβγαλε χθες report για τις ελληνικές τράπεζες η Eurobank Equities η οποία εν αντιθέσει με την Morgan Stanley αυξάνει τις τιμές στόχους των ελληνικών τραπεζών και δίνει σαν top pick της την μετοχή της τράπεζας Πειραιώς και αναβαθμίζει την τιμή στόχο στα 6.31€ από 6.24€ που είχε πριν.

Σύμφωνα με τα νούμερα του αναλυτή της Eurobank, με βάση το χθεσινό κλείσιμο της Πειραιώς στα 3,535€, η Πειραιώς παίζει με ένα προσδοκώμενο P/E 2026e = 4,30 και με ένα P/TBV 2026e = 0,57.

Οι αμερικάνικες MIDCAP Banks, στις τιμές στόχους που δίνει η Morgan Stanley θα παίζουν με τριπλάσιο P/E και με ένα τριπλάσιο P/TBV.

Να ξέρετε φίλοι αναγνώστες, αυτή η χαώδης διαφορά δεν θα μπορέσει να διατηρηθεί.

Εάν κάποιος Αμερικάνος θεσμικός θέλει να έχει έκθεση σε τραπεζικές μετοχές, οι ελληνικές τράπεζες είναι μονόδρομος.

Και η Alpha Bank και η Εθνική και η Eurobank και φυσικά η Πειραιώς είναι αυτή την στιγμή εξαιρετική ευκαιρία για τοποθετήσεις.

Η Eurobank Equities πιστεύει ότι η Πειραιώς δικαιούται να παίζει με ένα προσδοκώμενο P/TBV 2025e = 1.06 επειδή εκτιμάει ότι το 2025 θα έχει ένα adj. RoTBV 2025e = 14%, για αυτό της δίνει τιμή στόχο τα 6,31€.

Στην τιμή στόχο των 6.31€, η Πειραιώς θα παίζει με ένα προσδοκώμενο P/E 2025e = 7.77 και θα έχει μια προσδοκώμενη μερισματική απόδοση στην τιμή στόχο 6,33%.

Οι αντίστοιχες MIDCAP Αμερικάνικες θα παίζουν στην τιμή στόχο με ένα προσδοκώμενο P/E 2025e = 14,3, με ένα προσδοκώμενο P/TBV 2025e = 1,8 ενώ η Πειραιώς στην τιμή στόχο των 6.31€ παρακαλώ κυρίες και κύριοι θα παίζει με ένα προσδοκώμενο P/E 2025e = 7,77 και με ένα P/TBV 2025e = 1,06.

Στρατοσφαιρική η διαφορά φίλοι αναγνώστες.

Το πιο σημαντικό όμως απ’ όλα κατά την ταπεινή άποψη του The Value Investor είναι ότι οι ελληνικές τράπεζες έχουν περάσει δια πυρός και σιδήρου, το ίδιο και η ελληνική οικονομία.

Δεν έχουν να φοβηθούν από κανόνια. Έχουν γίνει ήδη.

Τα προβλήματα από εδώ και πέρα θα τα έχουν οι άλλοι, βλέπε Γερμανία, Γαλλία και όχι η Ελλαδίτσα.

Δυστυχώς, η κυβέρνηση έκανε τεράστιο λάθος και πλημύρισε την αγορά με πάρα πολλά χαρτιά και δη τραπεζικά. Ρούφηξε δηλαδή όλη την ρευστότητα.

Το καλό βέβαια είναι ότι αυτό έγινε, πάει και τελείωσε. Δεν υπάρχει άλλο stock overhang για τις ελληνικές τράπεζες.

Φίλοι αναγνώστες, δεν μπορεί η Eurobank να έχει μια κεφαλαιοποίηση της τάξης του 7,269 δις ευρώ, δηλαδή να κοστίζει σχεδόν όσο η Πειραιώς και η Alpha μαζί.

Αυτό είναι τεράστια στρέβλωση η οποία δεν μπορεί να διατηρηθεί.

Το ότι η Eurobank έκλεισε χθες στο 1,977€, με μια πτώση της τάξης του -1,47% μόνο ενώ παραπροχθές είχε ανέβει κατά 1,83%, είναι μια πολύ μεγάλη νότα αισιοδοξίας για το μέλλον των ελληνικών τραπεζικών μετοχών.

Η μετοχή της Eurobank είναι σχεδόν 10% από τα υψηλά της. Μηδαμινή πτώση.

Αυτό είναι τεράστιο επίτευγμα και μπράβο της.

Ο The Value Investor πιστεύει ότι η Πειραιώς θα πάρει την σκυτάλη της ανόδου και μετά θα ακολουθήσει η Εθνική και η Alpha.

Θα ταυτιστεί πλήρως δηλαδή με τον αναλυτή της Eurobank και με τον αναλυτή της JP Morgan που έδωσε τιμή στόχο για την Πειραιώς τα 5,90€.

Πιστεύει δε ότι η εκτίμηση των αναλυτών της Morgan Stanley που έδωσαν στις 18 Νοεμβρίου ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα πάει τον Γενάρη του 2026 τα επιτόκια στο 1%, θα μείνει στην ιστορία σαν μια πολύ ατυχής πρόβλεψη.

Ο υπογράφων πιστεύει ότι η ΕΚΤ, με το δεδομένο ότι θέλει πάντα να έχει στόχο να προφυλάσσει τις ευρωπαϊκές οικονομίες από τον πληθωρισμό και με την ήδη ενδυνάμωση του δολαρίου, δεν θα κατεβάσει τα επιτόκια κάτω από το 1,5%.

Οπότε φίλοι αναγνώστες, οι ελληνικές τράπεζες σ’ αυτή την συγκυρία που επικρατεί φόβος και πανικός και μετά το report της Morgan Stanley που πυροδότησε και άλλο κύκλο ρευστοποιήσεων, είναι εξαιρετική ευκαιρία για τοποθετήσεις με πρώτη και καλύτερη την μετοχή της τράπεζας Πειραιώς.

Εντάξει, μην τρελαθούμε κιόλας.

Η Πειραιώς παίζει με ένα προβλεπόμενο P/E 2025e = 4,2 και με μια προβλεπόμενη μερισματική απόδοση της τάξης του 11,31%.

Μιλάμε για την πεμπτουσία της υποτίμησης.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Ο αρθρογράφος διαθέτει μετοχές της τράπεζας Πειραιώς, δεν διαθέτει μετοχές της Εθνικής, δεν διαθέτει μετοχές της Eurobank και δεν διαθέτει μετοχές της Alpha Bank. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

- Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου εκτός του ότι είναι μέτοχος.

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ρωσία: Πρόοδος με τις ΗΠΑ για την Ουκρανία όμως οι επαφές είναι περίπλοκες – Λήξη του μορατόριουμ επιθέσεων σε ενεργειακές υποδομές

- Χρυσοχοΐδης: Κατάσχεση άνω των 15.000 κροτίδων σε 20 μέρες και 57 συλλήψεις – Ας τιμήσουμε τις παραδόσεις με ασφάλεια

- Οικονομική Αστυνομία: Παραβάσεις σε κρεοπωλεία σε Αθήνα, Πειραιά, Θεσσαλονίκη – Τι διαπιστώθηκε

- Διεθνές κύκλωμα διακινούσε αναβολικά και παράνομα φάρμακα αξίας 8 εκατ. ευρώ – Συνελήφθη 45χρονος

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

ΔΕΙΤΕ ΑΚΟΜΑ

Ρωσία: Πρόοδος με τις ΗΠΑ για την Ουκρανία όμως οι επαφές είναι περίπλοκες – Λήξη του μορατόριουμ επιθέσεων σε ενεργειακές υποδομές

Χρυσοχοΐδης: Κατάσχεση άνω των 15.000 κροτίδων σε 20 μέρες και 57 συλλήψεις – Ας τιμήσουμε τις παραδόσεις με ασφάλεια