ΣΧΕΤΙΚΑ ΑΡΘΡΑ

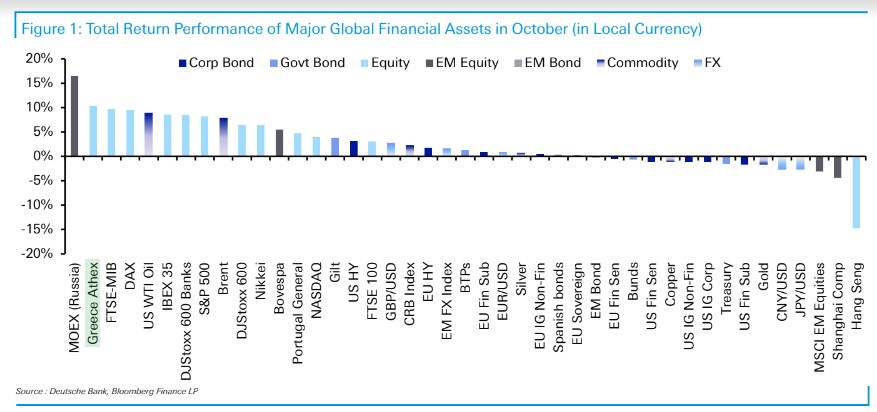

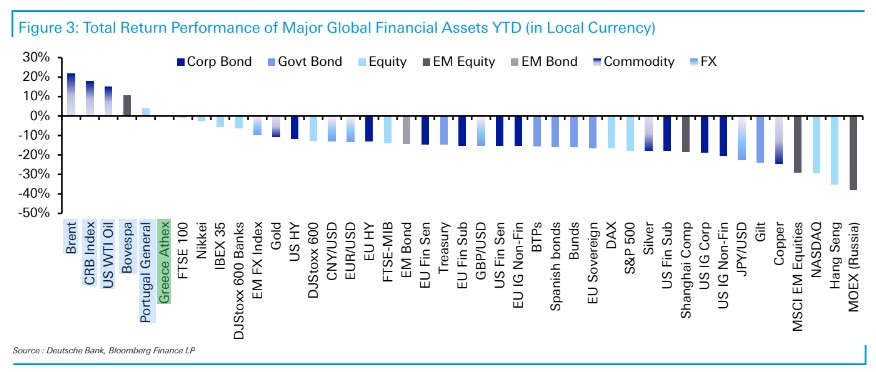

Ο Οκτώβριος ήταν μήνας υπεραπόδοσης για το Χρηματιστήριο Αθηνών (Χ.Α) και τον Γενικό Δείκτη, σύμφωνα με τα στοιχεία των αναλυτών Allen και Reid της Deutsche Bank. Το Χ.Α. κινήθηκε στη δεύτερη θέση, πίσω μόνο από τις ρωσικές μετοχές, ενώ στο δεκάμηνο είναι πίσω μόνο από τις μετοχές της Βραζιλίας και της Πορτογαλίας.

Μετά τις καταστροφικές επιδόσεις του γ’ τριμήνου, ο Οκτώβριος αποδείχθηκε πολύ ισχυρότερος μήνας για τα χρηματοοικονομικά περιουσιακά στοιχεία, εξηγούν οι αναλυτές της γερμανικής τράπεζας.

Ένας βασικός μοχλός πίσω από την ανάκαμψη ήταν οι εικασίες ότι οι κεντρικές τράπεζες θα μπορούσαν να αρχίσουν να απομακρύνονται από την εκστρατεία ταχείας αύξησης των επιτοκίων τους.

Παράλληλα με αυτό, υπήρξαν περαιτέρω σημαντικές μειώσεις στο ευρωπαϊκό φυσικό αέριο από τα υψηλά τους επίπεδα το καλοκαίρι, και είχαμε επίσης μια σταθεροποίηση στην αγορά του Ηνωμένου Βασιλείου, εν μέσω της άφιξης μιας νέας κυβέρνησης.

Όλα αυτά είχαν ως αποτέλεσμα 25 από τα 38 μη νομισματικά περιουσιακά στοιχεία του δείγματός της DB να βρίσκονται σε θετικό έδαφος για το μήνα, που είναι ο δεύτερος καλύτερος μήνας μέχρι στιγμής το 2022.

Από την άλλη πλευρά, ωστόσο, υπήρξαν και κάποια πιο αρνητικά ορόσημα, με τις τιμές του χρυσού να μειώνονται για 7ο συνεχόμενο μήνα, για πρώτη φορά από το 1869.

Όσον αφορά την εξέλιξη του μήνα, το ξεκίνημα ήταν απίστευτα ισχυρό για τις αγορές. Ο S&P 500 σημείωσε την καλύτερη απόδοση 2 ημερών από τον Απρίλιο του 2020 με την ελπίδα ότι η Fed και οι άλλες κεντρικές τράπεζες θα μπορούσαν να αρχίσουν να αλλάζουν πολιτική μετά την αναταραχή στα τέλη του 3ου τριμήνου.

Αυτή η αφήγηση έλαβε περαιτέρω στήριξη από την κεντρική τράπεζα, η οποία προχώρησε απροσδόκητα σε αύξηση μόνο κατά 25 μ.β. αντί για 50 μ.β. που αναμενόταν. Αλλά όπως και σε προηγούμενες περιπτώσεις, οι ελπίδες στη συνέχεια ανακόπηκαν γρήγορα από τους ομιλητές της Fed.

Τα οικονομικά στοιχεία λειτούργησαν επίσης για να υπονομεύσουν τη στροφή πολιτικής, ιδίως μετά από μια ακόμη ισχυρότερη κίνηση του δείκτη τιμών καταναλωτή (ΔΤΚ), η οποία συνέβαλε στην εδραίωση των προσδοκιών ότι η Fed θα αυξήσει κατά 75 μονάδες βάσης για τέταρτη συνεχή συνεδρίαση τον Νοέμβριο.

Τα συμβόλαια μελλοντικής εκπλήρωσης άρχισαν να τιμολογούν ακόμη και ένα τελικό επιτόκιο 5% για πρώτη φορά, και οι αποδόσεις των 2ετούς διάρκειας των Treasuries αυξήθηκαν στο υψηλότερο επίπεδό τους από το 2007.

Αν και οι κεντρικές τράπεζες παρέμειναν στο επίκεντρο, υπήρξαν και μερικές άλλες σημαντικές μακροοικονομικές εξελίξεις τον Οκτώβριο που βοήθησαν στη στήριξη των περιουσιακών στοιχείων κινδύνου.

Η συνεχιζόμενη πτώση των ευρωπαϊκών τιμών του φυσικού αερίου, με τα συμβόλαια μελλοντικής εκπλήρωσης να κλείνουν τον μήνα με πτώση -34,7% στα 123 ευρώ ανά μεγαβατώρα, έχοντας πέσει κάτω από τα 100 ευρώ στα χαμηλότερα επίπεδά τους.

Αρκετοί παράγοντες συνέβαλαν στη μείωση των τιμών, αλλά ένας βασικός ήταν ο ασυνήθιστα θερμός καιρός τον Οκτώβριο σε μεγάλο μέρος της Ευρώπης που σήμαινε ότι υπήρχε λιγότερη ζήτηση για θέρμανση και επέτρεψε επίσης στις εγκαταστάσεις αποθήκευσης να παραμείνουν γεμάτες.

Ποια περιουσιακά στοιχεία σημείωσαν τα μεγαλύτερα κέρδη τον Οκτώβριο

Ομόλογα ΗΒ: Η ανατροπή της κυβέρνησης του Ηνωμένου Βασιλείου σχετικά με το μίνι προϋπολογισμό της και η άφιξη του Rishi Sunak ως πρωθυπουργού είδε μια σημαντική υπεραπόδοση για τα gilts, τα οποία αυξήθηκαν κατά +3,8% κατά τη διάρκεια του μήνα. Αν και αυτή είναι η καλύτερη μηνιαία απόδοσή τους από τον Ιανουάριο του 2020, η ετήσια απόδοσή τους το 2022 μέχρι στιγμής εξακολουθεί να τα αφήνει ως το μεγάλο χαμένο σε σχέση με άλλα κρατικά ομόλογα, έχοντας χάσει -23,8%.

Μετοχές: Οι ελπίδες για μια στροφή της κεντρικής τράπεζας και ένα πιο ήπιο μακροοικονομικό σκηνικό βοήθησαν τις μετοχές να ανακάμψουν μετά τις πρόσφατες απώλειές τους. Ο S&P 500 σημείωσε άνοδο +8,1% κατά τη διάρκεια του μήνα, αν και αυτό δεν ήταν ακόμη αρκετό για να ανακτήσει πλήρως τις απώλειές του από το Σεπτέμβριο, όταν είχε τη χειρότερη μηνιαία επίδοσή του από το Μάρτιο του 2020 και έχασε -9,2%. Στην Ευρώπη, ο Stoxx 600 κέρδισε +6,4%, αλλά και πάλι αυτό εξακολουθούσε να αφήνει τον δείκτη κάτω από τα επίπεδα που είχε πριν από τον Σεπτέμβριο.

Πετρέλαιο: Η απόφαση της ομάδας ΟΠΕΚ+ να μειώσει την παραγωγή κατά 2 εκατ. βαρέλια ημερησίως βοήθησε στη στήριξη των τιμών του πετρελαίου τον Οκτώβριο, με το αργό τύπου Brent να ενισχύεται κατά +7,8% και το WTI κατά +8,9%. Αυτό αφήνει το Brent ως την κορυφαία απόδοση στο κύριο δείγμα της DB σε ετήσια βάση, έχοντας κερδίσει +21,9% από την αρχή του έτους.

Υψηλής απόδοσης εταιρικά ομόλογα: Τα εταιρικά ομόλογα είχαν μικτή απόδοση συνολικά τον Οκτώβριο. Τον Οκτώβριο, τα αμερικανικά εταιρικά ομόλογα υψηλής απόδοσης (HY) σημείωσαν άνοδο +3,1%, τα ευρωπαϊκά HY σημείωσαν άνοδο +1,8% και του ΗΒ σημείωσαν άνοδο +3,2%.

Ποια περιουσιακά στοιχεία σημείωσαν τις μεγαλύτερες απώλειες τον Οκτώβριο

Κρατικά ομόλογα: Οι επενδυτές εξακολουθούν να εκτιμούν έναν πιο επιθετικό κύκλο σύσφιξης από τη Fed από ό,τι ανέμεναν στην αρχή, και τα κρατικά ομόλογα σημείωσαν πτώση -1,6%. Αυτό ήταν κυρίως από την ανοδική έκπληξη στον πληθωρισμό του Σεπτεμβρίου, όπου ο ετήσιος πληθωρισμός εξακολουθούσε να τρέχει στο +8,2%.

Ιαπωνικό γεν: Με την Τράπεζα της Ιαπωνίας να διατηρεί τη διευκολυντική νομισματική πολιτική της, το ιαπωνικό γεν ήταν το νόμισμα με τις χειρότερες επιδόσεις στο G10 τον Οκτώβριο υποχωρώντας κατά -2,7% έναντι του δολαρίου. Αποδυναμώθηκε ακόμη και πάνω από τα 150 ανά δολάριο στα χαμηλά, κάτι που συμβαίνει για πρώτη φορά από το 1990. Σε ετήσια βάση είναι επίσης το ασθενέστερο νόμισμα μεταξύ των νομισμάτων G10 και έχει υποχωρήσει κατά -22,6% έναντι του αμερικανικού δολαρίου.

Μέταλλα: Ο Οκτώβριος ήταν άλλος ένας κακός μήνας για τα μέταλλα, καθώς τόσο ο χρυσός όσο και ο χαλκός έχασαν έδαφος για 7ο συνεχή μήνα. Για το χρυσό, είναι πλέον το μεγαλύτερο σε διάρκεια σερί σε διαδοχικές μηνιαίες μειώσεις από το 1869. Τα βιομηχανικά μέταλλα δεν τα πήγαν καλά, καθώς η προοπτική μιας ύφεσης θέτει πιέσεις στις τιμές.

Φυσικό αέριο: Το ευρωπαϊκό φυσικό αέριο σημείωσε πτώση κατά -34,7% στη διάρκεια του Οκτωβρίου, φτάνοντας τα 123 ευρώ ανά μεγαβατώρα χάρη στις θερμότερες από το συνηθισμένο θερμοκρασίες. Το αμερικανικό φυσικό αέριο μειώθηκε επίσης κατά -6,1% κατά τη διάρκεια του μήνα.

Διαβάστε επίσης:

Morgan Stanley: Γιατί η τεχνική εικόνα του S&P 500 δείχνει βραχυπρόθεσμο ράλι

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ιράκ-Ιταλία-Τουρκία: Συμφωνία για την κατασκευή υποθαλάσσιου πετρελαϊκού αγωγού

- Πόλεμος στην Ουκρανία: Πάνω από 20 νεκροί στη πόλη Σούμι από ρωσικό πυραυλικό πλήγμα

- Βύρων Νικολαΐδης-Peoplecert: Με την τεχνητή νοημοσύνη μπορεί να αυξηθεί η παραγωγικότητα έως και 3-4% ετησίως

- Γιώργος Γεραπετρίτης: Στο Λουξεμβούργο για το Συμβούλιο Εξωτερικών Υποθέσεων της ΕΕ