ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η γερμανική τράπεζα Deutsche Bank διατηρεί συστάσεις και τιμές στόχους για τις Τράπεζα Πειραιώς και Eurobank που ανακοίνωσαν τα αποτελέσματα του β’ τριμήνου.

Η σύσταση αγοράς και η τιμή στόχος των 1,90 ευρώ για τη μετοχή της Eurobank διατηρείται, όπως επίσης και η ουδέτερη σύσταση και η τιμή στόχος των 3 ευρώ για τη μετοχή της Τράπεζας Πειραιώς.

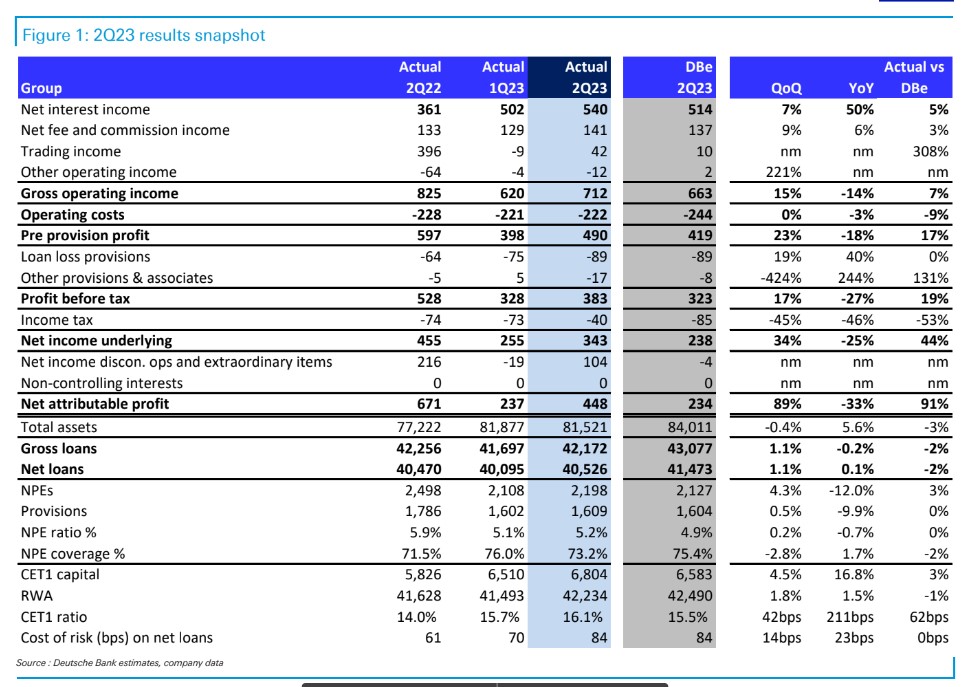

Ο Alfredo Alonso της Deutsche Bank εκτιμά ότι η Τράπεζα Πειραιώς σημείωσε σημαντικά κέρδη προ προβλέψεων και προχώρησε σε αξιόλογες αναβαθμίσεις στόχων, αν και οι ισχυρές επιδόσεις του τριμήνου επισκιάστηκαν από έκτακτα στοιχεία.

Τα κέρδη προ προβλέψεων ξεπέρασαν τις εκτιμήσεις κατά περίπου +19%, ενώ οι προβλέψεις επηρεάστηκαν από την εξυγίανση των NPE, οδηγώντας σε απώλεια περίπου -17% στα καθαρά κέρδη.

Οι σταθερές, ωστόσο, λειτουργικές τάσεις, υποστηριζόμενες από τα βασικά έσοδα και τις επιδόσεις κόστους, οδήγησαν σε αναβάθμιση του στόχου για το δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων RoTE σε περίπου +14% (από 12%) το 2023, σε συνδυασμό με άλλες αναβαθμίσεις στόχων.

Τα κεφάλαια ήταν και πάλι θετικά κατά το τρίμηνο, με τον δείκτη εποπτικών κεφαλαίων CET1 FL να φτάνει το 12,23%, αυξημένος κατά +7 μ.β. σε τριμηνιαία βάση από τα οργανικά κέρδη και τις αντισταθμίσεις από την αύξηση του σταθμισμένου με τον κίνδυνο ενεργητικού, την εξυγίανση της μη εξυπηρετούμενης έκθεσης (NPE), το κουπόνι του ομολόγου Additional Tier 1 αλλά και την απόσβεση από τις αναβαλλόμενες φορολογικές απαιτήσεις (DTC).

Η υψηλότερη εκτίμηση για τη δημιουργία εισοδήματος το 2023 οδήγησε σε βελτίωση του στόχου CET1 της Πειραιώς για το 2023 σε περίπου 13%.

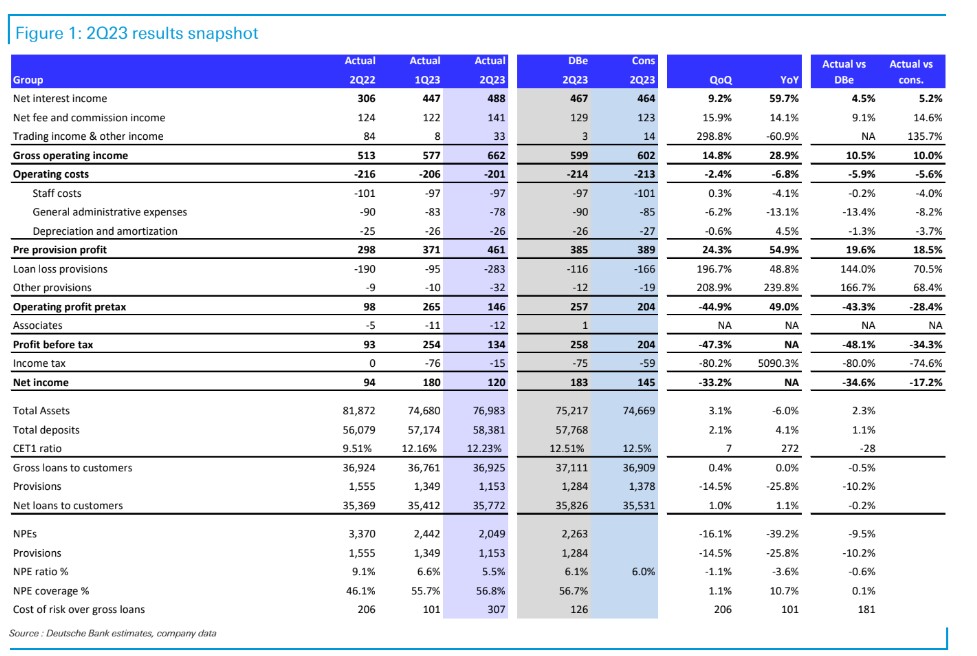

Αναφορικά με τη Eurobank, ο Alfredo Alonso εξηγεί ότι τα καθαρά κέρδη ενισχύθηκαν από τα βασικά έσοδα, τους φόρους και τις επισφάλειες, λόγω του συνδυασμού καλύτερων επιδόσεων στα καθαρά έσοδα από τόκους και τις αμοιβές, αλλά και μη επαναλαμβανόμενων επιδόσεων στο trading.

Με προσαρμοσμένο δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων RoTE στο 18% περίπου το πρώτο εξάμηνο, η Eurobank έχει αναβαθμίσει τις προβλέψεις της σε δείκτη άνω του 15% για φέτος (+1% σε σχέση με το α’ τρίμηνο του έτους).

Η χαμηλότερη αύξηση των χορηγήσεων είναι η κύρια προειδοποίηση από τη διοίκηση, καθώς ο νέος στόχος για φέτος είναι στα 2 δισ. ευρώ έναντι 2,8 δισ. προηγουμένως.

Τα NPEs αυξήθηκαν από την περίπτωση της Avramar (με βάση την εκτίμηση της DB), αλλά αυτή η περίπτωση ήταν η μόνη σημαντική επιδείνωση της ποιότητας του ενεργητικού που παρατηρήθηκε στα ενυπόθηκα δάνεια.

Το πλεόνασμα των κεφαλαίων για τη μετοχή της Eurobank αυξάνεται, αλλά υπάρχει επιφυλακτικότητα από την πλευρά της διοίκησης.

Από την τηλεδιάσκεψη της Eurobank, o Αlonso θεωρεί το μήνυμα για τις διανομές στους μετόχους λίγο απογοητευτικό, δεδομένων των πρόσφατων επιπέδων δημιουργίας κεφαλαίων, καθώς δεν υπήρξε ισχυρό μήνυμα για κάποια επιστροφή κεφαλαίου, η οποία θα είναι απλώς σταδιακή.

Διαβάστε επίσης:

Deutsche Bank: Πρωταθλητής στις αποδόσεις ο εγχώριος Γενικός Δείκτης

Η Optima επιβεβαιώνει τη δυναμική της Mytilineos για την τιμή-στόχο στα €45,90

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ευρωαγορές: Ανατροπή και κλείσιμο σε θετικό έδαφος με βοήθεια από τη Wall Street – Βουτιά για τη μετοχή της Novo Nordisk

- Metlen: Υιοθετεί το βρετανικό μοντέλο για τις ανακοινώσεις των τριμηνιαίων αποτελεσμάτων

- Μπέσεντ: Περιμένει να αποκλιμακωθεί η δασμολογική αντιπαράθεση με την Κίνα

- Κάγια Κάλας: Η Ρωσία προσπάθησε «να κερδίσει χρόνο» με την πασχαλινή εκεχειρία