ΣΧΕΤΙΚΑ ΑΡΘΡΑ

«Η ύφεση που προβλέπουμε εδώ και εννέα μήνες πλησιάζει. Η ύφεση μπορεί να έχει ήδη ξεκινήσει στη Γερμανία και στη ζώνη του ευρώ χάρη στο ενεργειακό σοκ που προέρχεται από τον πόλεμο Ρωσίας-Ουκρανίας», εξηγεί ο David Folkerts-Landau, Group Chief Economist και Global Head of Research της γερμανικής τράπεζας Deutsche Bank.

«Η προσδοκία μας για ύφεση στις ΗΠΑ έως τα μέσα του 2023 έχει ενισχυθεί λόγω των εξελίξεων από τις αρχές της περασμένης άνοιξης. Ο πληθωρισμός μισθών και τιμών στις ΗΠΑ και την Ευρώπη κινείται σε σημαντικά υψηλότερα επίπεδα σήμερα από ό,τι σε οποιαδήποτε άλλη στιγμή μετά τον τελευταίο μεγάλο πληθωρισμό πριν από τέσσερις δεκαετίες, χάρη στην ισχυρή συνολική ζήτηση, τις πολύ στενές αγορές εργασίας και τα σοκ στην προσφορά από τους περιορισμούς», συνεχίζει ο Folkerts-Landau.

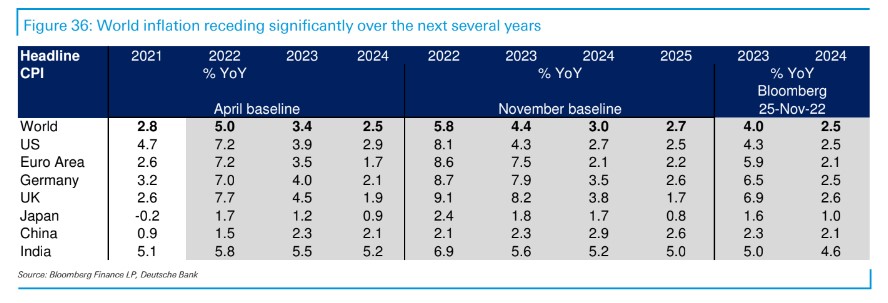

Η εξέταση της ιστορίας για αρκετές μεγάλες βιομηχανικές χώρες από τη δεκαετία του 1960 διαπιστώνει ότι κάθε φορά που η τάση του πληθωρισμού μειώθηκε κατά δύο ποσοστιαίες μονάδες ή περισσότερο, η μείωση αυτή συνοδεύτηκε/προκλήθηκε από αύξηση της ανεργίας κατά τουλάχιστον δύο ποσοστιαίων μονάδων (δηλαδή, τουλάχιστον μια μέτρια ύφεση). Οι τάσεις του πληθωρισμού κατά στις ΗΠΑ και την Ευρωζώνη κυμαίνονται σήμερα περίπου 4 ποσοστιαίες μονάδες πάνω από την επιθυμητά επίπεδα. Η Fed και η ΕΚΤ είναι απολύτως προσηλωμένες στο να επαναφέρουν τον πληθωρισμό στα επιθυμητά επίπεδα εντός των επόμενων ετών. Αν και το κόστος για να γίνει αυτό μπορεί να είναι χαμηλότερο από ό,τι στο παρελθόν, δεν είναι δυνατόν να γίνει αυτό χωρίς τουλάχιστον μέτριες οικονομικές υφέσεις σε ΗΠΑ και Ευρώπη, με ταυτόχρονη σημαντική αύξηση της ανεργίας.

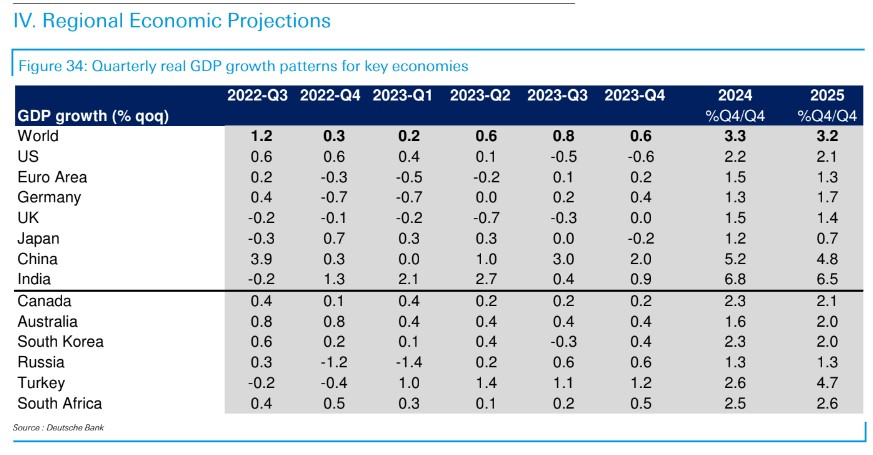

«Συνολικά, βλέπουμε ότι η παραγωγή θα μειωθεί κατά 1% στη ζώνη του ευρώ και κατά 2% στις ΗΠΑ κατά τη διάρκεια του επόμενου έτους. Η παγκόσμια ανάπτυξη επιβραδύνεται σε περίπου 2% σε αυτή την πρόβλεψη, ρυθμός που έχει ιστορικά χαρακτηριστεί ως υφεσιακός. Οι οικονομικές υφέσεις μαζί με την επιθετική νομισματική σύσφιξη, τα γεωπολιτικά και εμπορευματικά σοκ που τις προκαλούν θα είναι προσωρινά επώδυνα στις χρηματοπιστωτικές και τις αναδυόμενες αγορές. Βλέπουμε ότι οι μεγάλες μετοχικές αγορές να βυθίζονται κατά 25% από τα επίπεδα που βρίσκονται σήμερα, όταν οι ΗΠΑ εισέλθουν σε ύφεση, αλλά στη συνέχεια θα ανακάμψουν πλήρως μέχρι το τέλος του 2023, υποθέτοντας ότι η ύφεση διαρκεί μόνο μερικά τρίμηνα», προβλέπει η γερμανική τράπεζα.

«Τα καλά νέα είναι ότι πιστεύουμε επίσης ότι η Fed και η ΕΚΤ θα πετύχουν τις αποστολές τους για τον πληθωρισμό, με την ανεργία ωστόσο να αυξάνεται. Το μέτριο κόστος του να το κάνουν αυτό θα είναι πολύ χαμηλότερο από το να αποτύχουν και να πρέπει να αντιμετωπίσουν ένα πιο σοβαρά ριζωμένο πρόβλημα πληθωρισμού αργότερα. Αυτό θα δημιουργήσει επίσης τις προϋποθέσεις για μια πιο βιώσιμη οικονομική και χρηματοπιστωτική ανάκαμψη μέχρι το 2024. Ακόμη και έτσι, ο ρυθμός ανάκαμψης το 2024 και μετά είναι πιθανό να είναι μέτριος, και όχι μια έντονη αναπήδηση όπως έχει παρατηρηθεί στο παρελθόν. Οι παράγοντες που είναι πιθανό να επιβαρύνουν την παγκόσμια ανάπτυξη για αρκετό καιρό ακόμη, περιλαμβάνουν αβεβαιότητες που σχετίζονται τόσο με τη σύγκρουση Ρωσίας-Ουκρανίας -συμπεριλαμβανομένης μιας παρατεταμένης ενεργειακής κρίσης στην Ευρώπη, όσο και την αυξανόμενη σχέση ΗΠΑ-Κίνας», υποστηρίζει η τράπεζα.

Τι θα γίνει στις αγορές μετοχών

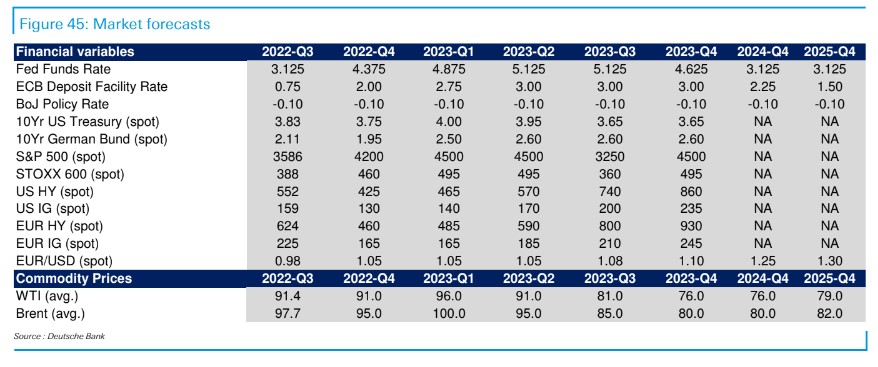

«Αναφορικά με τον δείκτη S&P 500, βλέπουμε ότι το συνολικά η τοποθέτηση σε μετοχές θα κινηθεί σε σχεδόν ουδέτερη θέση μέχρι το τέλος του πρώτου τριμήνου και η αγορά θα παραμείνει στάσιμη έως ελαφρώς πτωτική το β΄ τρίμηνο, καθώς αυξάνονται οι ανησυχίες για ύφεση το γ΄ τρίμηνο. Η σημαντική πτώση θα συμβεί στο τρίτο τρίμηνο του 2023 (ο S&P 500 θα κατρακυλήσει στις 3.250 μονάδες) καθώς αρχίζει η ύφεση. Όπως εξηγείται από τις αρχικές αποτιμήσεις που ήταν πολύ υψηλές και από το μέγεθος της μείωσης των κερδών (σ.σ. αναμένει -12% έναντι μέσου όρου -15%), βάζοντας αυτά τα μαζί, υπολογίζουμε πτώση κατά -33%. Όμως η επίτευξη του πυθμένα και η ανάκτηση της πτώσης είναι γρήγορη και η ανάκτηση των περισσότερων, αν όχι όλων των απωλειών είναι γεγονός και ο S&P 500 στο τέλος του έτους 2023 θα βρισκόταν πάλι στο επίπεδο του πρώτου τριμήνου. Βλέπουμε τον δείκτη κλείνει το 2022 στις 4.200 μονάδες, το 2023 το πρώτο τρίμηνο στις 4.500 μονάδες, όσο και το δεύτερο τρίμηνο, το τρίτο τρίμηνο πτώση 33% στις 3.250 μονάδες και τέλος στο τέταρτο τρίμηνο και πάλι στις 4.500 μονάδες», καταλήγει ο Folkerts-Landau της Deutsche Bank.

Διαβάστε επίσης:

Ebury: Γεμάτη ανακοινώσεις για τις αγορές η εβδομάδα που ξεκινά

Ζοφερή πρόβλεψη από τον Mark Mobius: Βλέπει το Bitcoin στα 10.000 δολάρια

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Χρήστος Σταϊκούρας: Ο απολογισμός του στην ΠΕ Φθιώτιδας

- Έκρηξη σε ανθρακωρυχείο στην Ισπανία: Αναφορές για νεκρούς, τουλάχιστον 9 τραυματίες

- Λιανεμπόριο: Αυξήθηκε κατά 1,9% ο τζίρος τον Ιανουάριο – Πού κινήθηκε ανοδικά

- Τι πληρώνουν οι Έλληνες για φροντιστηριακή εκπαίδευση – Πώς αξιολογούν τα φροντιστήρια γονείς και μαθητές