ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H Deutsche Bank βλέπει σταθερά θετικά σημάδια έναντι της προγενέστερης αρνητικής προκατάληψης των επενδυτών για τις ελληνικές τράπεζες, σύμφωνα με τον Alfredo Alonso.

«Παρά το γεγονός ότι οι ελληνικές τράπεζες έχουν υπεραποδώσει έναντι των ευρωπαϊκών τραπεζών κατά περίπου 25% φέτος, κυρίως αντανακλώντας τις ισχυρές δυνατότητες ανάκαμψης μετά τη μαζική εκκαθάριση των παλιών κόκκινων δανείων, πιστεύουμε ότι εξακολουθούν να παραμένουν εκτός του ραντάρ των περισσότερων επενδυτών, πιθανότατα λόγω του γεγονότος ότι ο κόσμος εξακολουθεί να ανησυχεί ότι αυτές οι τράπεζες είναι πιο επιρρεπείς σε κατάρρευση, όπως έχει παρατηρηθεί στην προηγούμενη κρίση», εξηγεί ο Alonso.

«Ωστόσο, όπως προσπαθούμε να δείξουμε μέσω της παρούσας έκθεσης , θα μπορούσε ακόμη και να είναι το αντίθετο, καθώς οι τράπεζες έχουν ήδη αντιμετωπίσει μια μεγάλη αναδιάρθρωση και είναι πλέον πιο σταθερές (ιδίως η ETE και η Eurobank), ενώ η Ελλάδα έχει δείξει μια σημαντική δύναμη στην οικονομία της που υποστηρίζεται από τη σταθερή κυβέρνηση», εξηγεί η τράπεζα.

Συνολικά, η Deutsche Bank διατηρεί τις συστάσεις της, με σύσταση αγοράς για την Εθνική Τράπεζα και τιμή στόχο τα 5,10 ευρώ, (Buy, €5,10) και την Alpha Bank με τιμή στόχο τα 1,55 ευρώ(Buy, €1,55) και είναι η τις επιλογές της. Την ίδιας στιγμή, αυξάνει την τιμή στόχο της για την Τράπεζα Πειραιώς σε 1,80 ευρώ από 1,60 ευρώ και για τη Eurobank διατηρεί την τιμή στόχο στα 1,45 ευρώ, με συστάσεις διακράτησης.

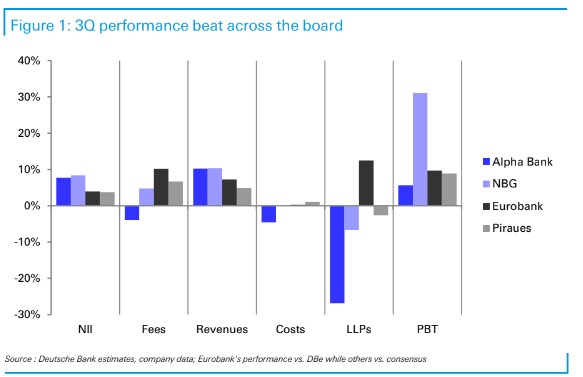

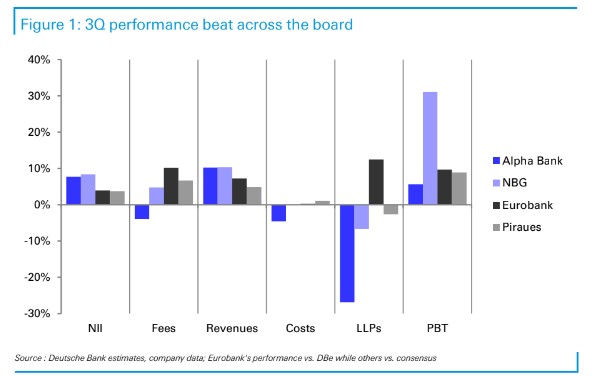

Αύξηση της κερδοφορίας λόγω καθαρών εσόδων από τόκους και του ελεγχόμενου κόστους

Η άνοδος των επιτοκίων έχει ενισχύσει τα καθαρά έσοδα από τόκους (ΝΙΙ) και, παρά το γεγονός ότι πιθανόν να είναι κάπως πιο βραχύβια από ό,τι σε άλλες χώρες (δεδομένου ότι τα δάνεια ανατιμολογούνται ταχύτερα), η αύξηση του όγκου στην Ελλάδα είναι ένας σαφής νικητής και μια σπάνια κινητήρια δύναμη που δεν μπορεί να βρεθεί αλλού στην Ευρώπη, στηρίζοντας έτσι τα έσοδα συνολικά.

Το κόστος χρηματοδότησης (τόσο από καταθέσεις όσο και από τη χονδρική) θα μπορούσε να αποτελέσει τον κύριο μοχλό για κάποια σταθεροποίηση έως το 2024. Τούτου λεχθέντος, συνολικά οι αποδόσεις θα συνεχίσουν να βελτιώνονται με γνώμονα την ενδυνάμωση των συνολικών εσόδων, το έλεγχο στο κόστος την περιορισμένη επίπτωση στις προβλέψεις χάρη στην ανθεκτική ποιότητα του ενεργητικού.

«Οι φόβοι για το πλήγμα εν μέσω οικονομικής ύφεσης φαίνεται να είναι ο κύριος παράγοντας επιφύλαξης των επενδυτών για τις ελληνικές τράπεζες, αλλά διαπιστώνουμε ότι το μεγαλύτερο μέρος της εξυγίανσης έχει εκτελεστεί ή βρίσκεται στο στάδιο της προετοιμασίας.

Με μονοψήφιους δείκτες μη εξυπηρετούμενων ανοιγμάτων για τον κλάδο, εμείς βλέπουμε ότι οι δυνητικοί αντίξοοι άνεμοι στην οικονομία πρόκειται να οδηγήσουν σε μόλις ελαφρώς χειρότερες προβλέψεις από τους προηγούμενους αριθμούς μας (αύξηση κατά περίπου 11% το 2022 και περίπου 7% το 2023 και 2024 αντίστοιχα), οδηγώντας σε κόστος προβλέψεων CoR στις 65 μ.β. το 2024», εξηγεί ο Alfredo Alonso.

Η Deutsche Bank βλέπει τα κόστη διαχειρίσιμα, με περιορισμένο κίνδυνο, ιδίως για τις τράπεζες με υψηλότερη κάλυψη (ΕΤΕ και Eurobank). Από την άλλη πλευρά, τα κεφάλαια δεν φαίνεται να αποτελούν πλέον απειλή, με την Πειραιώς να είναι βρίσκεται χαμηλότερα, αλλά επιδεικνύει γρήγορη ανάκαμψη.

Τέλος, η γερμανική τράπεζα διαπιστώνει ότι το πρόβλημα από το DTC εξακολουθεί να αποτελεί το μεγαλύτερο μέρος των κεφαλαίων των τραπεζών και αναγνωρίζει ότι θα μπορούσε να προκύψει πρόβλημα στις πιθανές πληρωμές μερισμάτων.

Διαβάστε επίσης:

Morgan Stanley: Προτείνει Ελλάδα μετά και το Roadshow του Λονδίνου

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πανικός στα χρηματιστήρια: «Μερικές φορές πρέπει να παίρνεις το φάρμακό σου», δηλώνει ο πρόεδρος των ΗΠΑ Τραμπ

- Καιρός: Καταιγίδες και χιόνια από την «ψυχρή εισβολή»

- Τέμπη: Πανεπιστήμια Γάνδης και Πίζας αμφισβητούν τις αναφορές του ΕΟΔΑΣΑΑΜ για την πυρόσφαιρα

- Ελληνοτουρκικό παζάρι: Συναντήσεις πολιτικών και Ελλήνων-Τούρκων επιχειρηματιών στη σκιά της Διασύνδεσης Ελλάδας-Κύπρου