Χωρίς μεγάλη αισιοδοξία για το επόμενο έτος προσεγγίζει την ευρωπαϊκή αγορά μετοχών η αμερικανική τράπεζα Citi και η ομάδα των ευρωπαϊκών μετοχών, υπό τη Beata Manthey, European Equity Strategist της Citi.

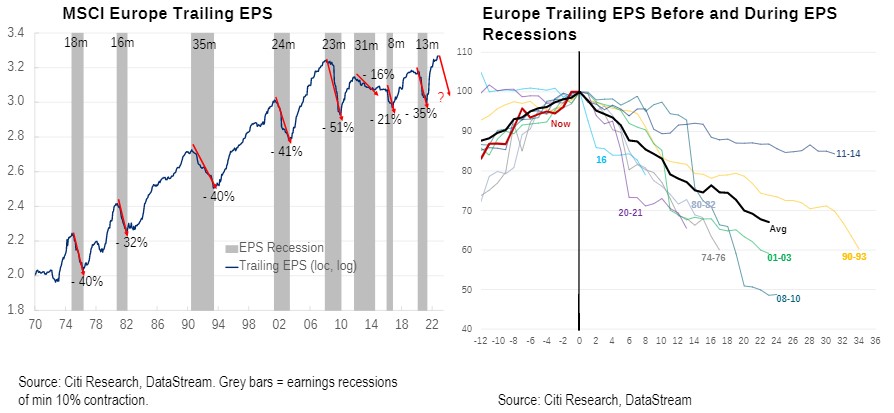

«Πιστεύουμε ότι τα κέρδη ανά μετοχή (EPS) του MSCI Europe έχουν κορυφωθεί και είναι πιθανό να πέσουν μέχρι το 2023, γεγονός που θα αποτελεί την ένατη ευρωπαϊκή ύφεση κερδών τα τελευταία 50 χρόνια», εξηγεί η Manthey.

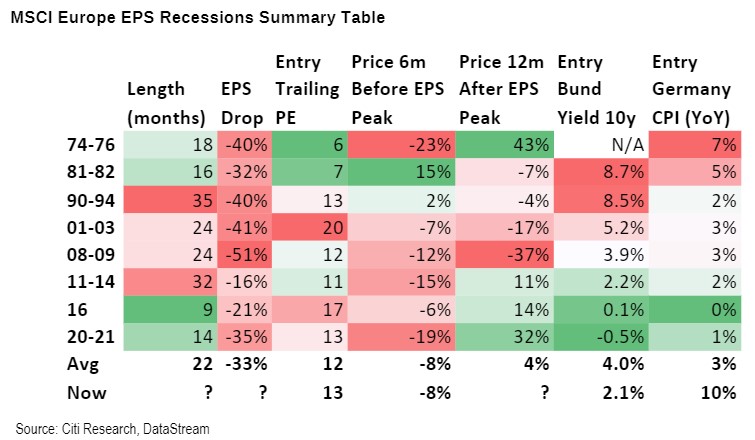

«Τα μοντέλα μας υποδεικνύουν ότι η συρρίκνωση των EPS κατά 15% έχει ήδη προεξοφληθεί, ενώ τα μεγαλύτερα κέρδη στις τιμές των μετοχών κατά τη διάρκεια προηγούμενων υφέσεων συνέβησαν όταν μειώθηκαν τα επιτόκια. Αυτή τη φορά, ο πληθωρισμός εξακολουθεί να είναι υψηλός και οι μειώσεις των επιτοκίων είναι ακόμη μακριά. Ως εκ τούτου, φαίνεται πρόωρο να υποθέσουμε ότι η μεταβλητότητα των τιμών είναι πίσω μας. Η ευρωπαϊκή χρηματιστηριακή αγορά έχει περισσότερες πιθανότητες να αποσυνδεθεί από την πτώση των κερδών αργότερα το 2023, όταν ο πληθωρισμός θα κορυφωθεί και οι αποδόσεις των ομολόγων θα ανατραπούν. Αναμένουμε πτώση 10% το 2023 και είναι ήπια εκτίμηση σε σύγκριση με το μέσο όρο του 35% συρρίκνωση των EPS σε μια ύφεση», εκτιμά η Citi.

Τι μας διδάσκει η ιστορία των υφέσεων στην Ευρώπη

Η ευρωπαϊκή ύφεση των κερδών έχει διαρκέσει 21 μήνες, κατά μέσο όρο, και τα κέρδη ανά μετοχή συρρικνώθηκαν κατά 35%, κατά μέσο όρο, ενώ ή μεγαλύτερη συρρίκνωση ήταν 50% κατά τη διάρκεια του παγκόσμιας χρηματοπιστωτικής κρίσης (GFC). Η ηπιότερη ήταν -15% κατά τη διάρκεια της ευρωπαϊκής κρίσης χρέους, η οποία διήρκεσε όμως περισσότερο από 30 μήνες.

Η Manthey εκτιμά ότι η πτώση των κερδών ανά μετοχή το 2023 θα είναι ήπια κατά 10%, σύμφωνη με τις προβλέψεις των οικονομολόγων της Citi για το ΑΕΠ αλλά το consensus των αναλυτών εξακολουθεί να αναμένει επέκταση 2%.

Οι ευρωπαϊκές μετοχές δεν εισέρχονται σε αυτή την ύφεση των κερδών σε ιδιαίτερα φθηνές αποτιμήσεις, αλλά ούτε και τα γερμανικά ομόλογα Bunds, διαπιστώνει η Manthey.

Οι φτηνές τιμές του δείκτη αποτίμησης των μετοχών P/E, καθώς αρχίζει η ύφεση των EPS, να παρέχουν ένα μαξιλάρι για τις τιμές των μετοχών καθώς τα κέρδη συρρικνώνονται. Όσο πιο ακριβό είναι το αρχικό P/E, τόσο περισσότερο P (τιμή) μπορεί να πέσει έναντι του Ε (earnings = κέρδη).

Οι πολύ φθηνές τιμές του δείκτη Ρ/Ε στην αρχή, όπως στη δεκαετία του ’70 (6 φορές) και τη δεκαετία του ’80 (7 φορές), μπορούν να σταματήσουν την πτώση της αγοράς. Χαρακτηριστική περίπτωση είναι το 2000, όπου παρά τη μείωση των κερδών από το δείκτη PE στις 30 φορές στις αρχές του 2000, ο MSCI Europe εξακολουθούσε να διαπραγματεύεται στις 20 φορές όταν άρχισε η ύφεση των EPS το 2001.

Αυτό προσέφερε ελάχιστα προστασία από την επερχόμενη πτώση των κερδών ανά μετοχή κατά 40%. Ο MSCI Europe υποχώρησε περαιτέρω, καταλήγοντας 60% χαμηλότερα από το 2000. Κατά τη διάρκεια της GFC, ο δείκτης MSCI Europe διαπραγματευόταν με χαμηλότερο πολλαπλασιαστή 11 φορές, καθώς η ύφεση των EPS άρχιζε. Όμως τα EPS μειώθηκαν στο μισό, ωθώντας τον δείκτη σε πτώση κατά παρόμοιο ποσοστό 60%.

«Οι αποτιμήσεις σήμερα είναι ήδη φτηνές, καθώς ο δείκτης Stoxx 600 υποχωρεί κατά 15% φέτος, ενώ στο χειρότερο σημείο του ήταν κάτω από 25%. Ίσως αυτό είναι ήδη προεξόφληση για την πτώση των κερδών ανά μετοχή, εξηγεί η Citi, που εκτιμά ότι «τώρα, μπαίνουμε σε αυτή την ύφεση των EPS με μη ‘τεντωμένους’ δείκτες αποτίμησης στις 13 φορές έναντι μακροχρόνιας διάμεσης τιμής 15 φορές».

Διαβάστε επίσης:

Σε ελεύθερη πτώση τα crypto- Τα απανωτά sell-off και η κατάρρευση της βιομηχανίας