ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μετά την Τράπεζα Πειραιώς πήρε «σειρά» η Alpha Bank από τους αναλυτές της Citi.

«Αναθεωρούμε τις εκτιμήσεις για να ενσωματώσουμε καλύτερα τις οδηγίες της διοίκησης μετά τα αποτελέσματα του τρίτου τριμήνου και τη θετική επίδραση των υψηλότερων επιτοκίων στα καθαρά έσοδα από τόκους (NII)», εξηγεί ο Simon Nellis της Citi.

«Λαμβάνουμε επίσης υπόψη την πρόσφατη έκδοση ομολόγων AT1 στο μοντέλο κερδών μας.

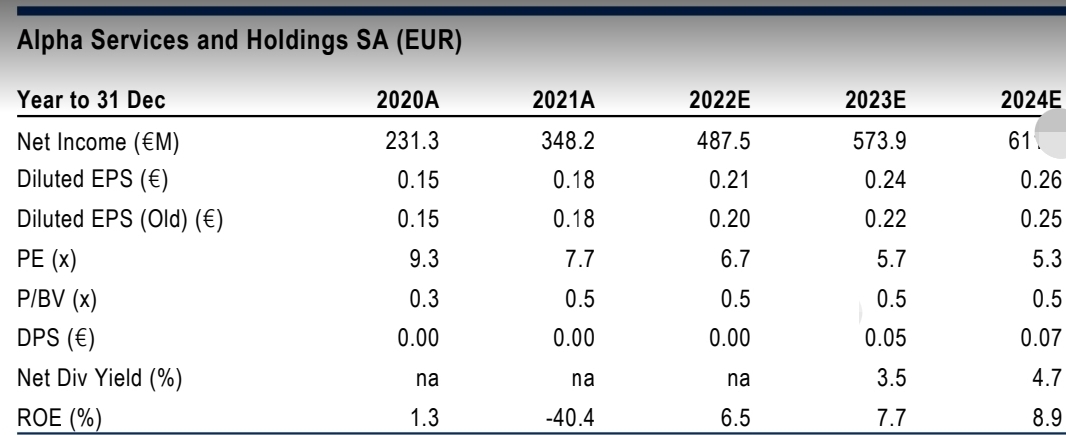

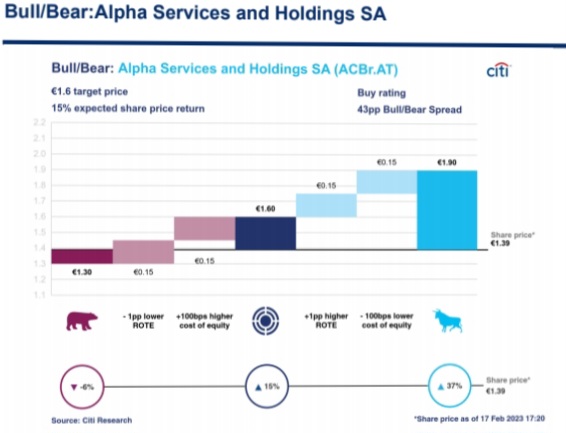

Οι προβλέψεις μας για τα προσαρμοσμένα κέρδη ανά μετοχή 2022-24 αυξάνονται κατά +3%, +11% και +5% κυρίως λόγω των υψηλότερων NII. Η τιμή-στόχος μας αυξάνεται στα 1,60 ευρώ από 1,09 ευρώ, λόγω της ανοδικής αναθεώρησης των κερδών, αλλά και του χαμηλότερου κόστους ιδίων κεφαλαίων.

Εμείς δεν αξιολογούμε πλέον τη μετοχή ως υψηλού κινδύνου, καθώς είμαστε πιο άνετοι με τις προοπτικές της τράπεζας, την ισχύ του ισολογισμού της τράπεζας και τις μακροοικονομικές προοπτικές.

Αναβαθμίζουμε την αξιολόγησή μας για την μετοχή σε αγορά από ουδέτερη/υψηλού κινδύνου», εξηγεί ο οίκος.

Η Citi στο καλό σενάριο αποτιμά την Alpha Bank με τιμή στόχο στα 1,90 ευρώ ή 37% και στο κακό σενάριο σε 1,30 ευρώ ή μόλις 6% χαμηλότερα από την τρέχουσα τιμή.

Αναβάθμιση των εκτιμήσεων για τα κέρδη

«Αναθεωρούμε τις εκτιμήσεις για τα κέρδη ώστε να αντανακλούν την αναθεωρημένη καθοδήγηση της διοίκησης για τις οικονομικές επιδόσεις πέρυσι, συγκεκριμένα τα NII ύψους €1,3 δισ., αμοιβές €0,4 δισ., επαναλαμβανόμενα λειτουργικά έξοδα €0,96 δισ., κόστος κινδύνου περίπου 75 μ.β., καθαρά κέρδη €0,4 δισ. και απόδοση RοTE της τάξης του 7%», επισημαίνει ο Simon Nellis.

Επιπλέον, περιλαμβάνει τη θετική επίδραση της αύξησης των επιτοκίων στο προβλεπόμενο NII, το οποίο αυξάνεται κατά +5%-7% ετησίως κατά τη διάρκεια του ορίζοντα των προβλέψεων της Citi.

Τα υψηλότερα NII αντισταθμίζονται εν μέρει από τις χαμηλότερες προμήθειες και τα χαμηλότερα έσοδα από συναλλαγές στα απώτερα έτη των προβλέψεων. Η αναβάθμιση του τελικού έτους πρόβλεψης της Citi (2025) υποστηρίζεται επίσης από μια πιο αισιόδοξη εκτίμηση του κόστους κινδύνου την οποία φέρνει σε ευθυγράμμιση με τη μακροπρόθεσμη εκτίμηση της διοίκησης για στοχευμένο επίπεδο κόστους προβλέψεων στις 60 μ.β.

«Επιπλέον, ενσωματώνουμε την πρόσφατη έκδοση ΑΤ1 ύψους 400 εκατ. ευρώ, η οποία αντιπροσωπεύει επιβάρυνση στα αποδιδόμενα κέρδη ύψους 24 εκατ. ευρώ φέτος και 48 εκατ. ευρώ ετησίως στη συνέχεια», εξηγεί ο οίκος.

Πιο άνετες οι προοπτικές από εδώ και πέρα

Μετά το ισχυρό εννεάμηνο πέρυσι, (οικονομικές επιδόσεις RοTE 8%), την καλή πρόοδο στη μείωση των NPEs (ο δείκτης NPEs μετακινήθηκε στο 8% στο τέλος Σεπτεμβρίου πέρυσι από 13% στο τέλος Δεκεμβρίου του 2021), και τη δημιουργία κεφαλαίου (ο δείκτης κεφαλαίων CET1 pro-forma βελτιώθηκε κατά 130 μ.β. σε 12,1%), η τράπεζα αισθάνεται πιο άνετα με την ισχύ του ισολογισμού της Alpha. «Αυτό οδηγεί να μειώσουμε την παραδοχή μας για το κόστος ιδίων κεφαλαίων στο 14,7% και να μην εφαρμόζουμε πλέον την ετικέτα υψηλού κινδύνου στην αξιολόγησή μας», συνεχίζει ο Νellis.

Αναβάθμιση σε αγορά η σύσταση

Η ανοδική αναθεώρηση των κερδών σε συνδυασμό με το χαμηλότερο κόστος ιδίων κεφαλαίων οδηγεί στην αύξηση της τιμής-στόχου σε 1,60 ευρώ από 1,09 ευρώ προηγουμένως. Με περιθώριο ανόδου στην τιμή-στόχο μας πάνω από 15%, αναβαθμίζουμε την αξιολόγησή μας σε αγορά από ουδέτερη/υψηλού κινδύνου, προηγουμένως. Η τράπεζα είναι φθηνά αποτιμημένη και διαπραγματεύεται με 5,5 φορές τα φετινά κέρδη, καταλήγει ο οίκος της Citi.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Συντριβή αεροσκάφους στη Βρετανία – Δύο τραυματίες

- Ιρανός ΥΠΕΞ: Τεχεράνη και Ουάσινγκτον δεν θέλουν διαπραγματεύσεις που διαιωνίζονται

- Η Ομοσπονδία Σιδηροδρομικών καταδικάζει την επίθεση στα γραφεία της Hellenic Train: «Η Δικαιοσύνη δεν θα έρθει μέσα από τη βία»

- Κικίλιας για επεισόδιο στη Λέσβο: Η παράνομη εγκληματική δράση των διακινητών δεν θα γίνεται ανεκτή