ΣΧΕΤΙΚΑ ΑΡΘΡΑ

«Τροποποιούμε το υπόδειγμα κερδών μας για να συνυπολογίσουμε τις πρόσφατα δοθείσες κατευθυντήριες γραμμές της διοίκησης για το φετινό έτος, οι οποίες, κυρίως, υποδεικνύουν μια πιο θετική προοπτική για τα καθαρά έσοδα από τόκους, δεδομένης της θετικής επίδρασης των πρόσφατων αυξήσεων των επιτοκίων της ΕΚΤ», εξηγούν οι Simon Nellis και Anand Demble, αναλυτές της Citi.

Αυτό το θετικό στοιχείο μετριάζεται από την προσαρμογή των προβλέψεων για τα λειτουργικά έξοδα και το κόστος κινδύνου, ώστε να ληφθεί υπόψη η επίδραση του υψηλότερου πληθωρισμού και των αυστηρότερων νομισματικών συνθηκών στην ποιότητα του ενεργητικού και στο κόστος των εκδοθέντων εργαλείων AT1.

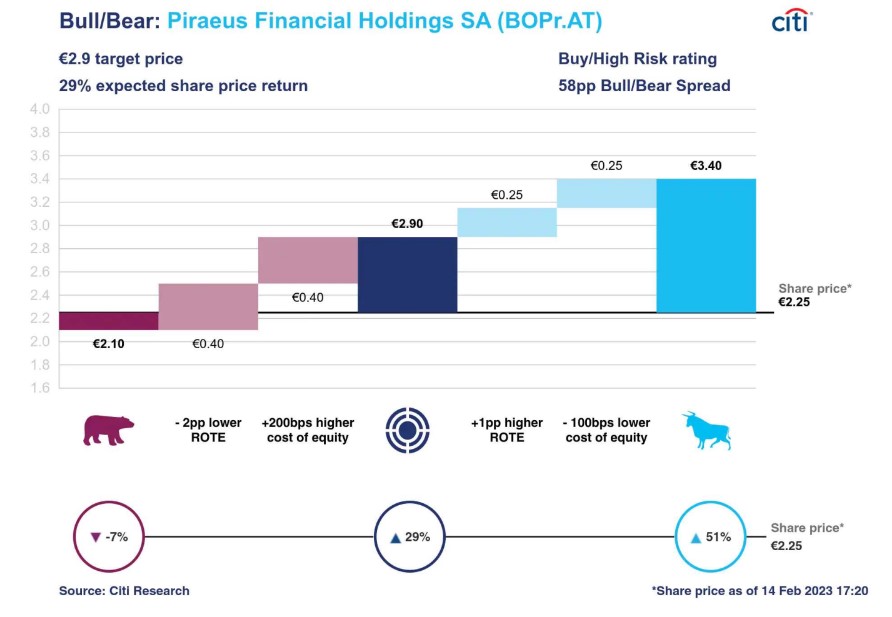

«Αυτές οι αλλαγές οδηγούν σε αύξηση των υποκείμενων προβλέψεων για τα βασικά κέρδη ανά μετοχή κατά +12% φέτος και +9% το 2024. Σε συνδυασμό με την προσαρμογή της παραδοχής για το κόστος των ιδίων κεφαλαίων, ώστε να αντικατοπτρίζεται καλύτερα το ανθεκτικό ελληνικό μακροοικονομικό περιβάλλον και η βελτιωμένη ισχύς του ισολογισμού της Τράπεζας Πειραιώς ΠΕΙΡ 0,27% 3,74 αυξάνουμε την τιμή-στόχο στα 2,90 ευρώ από 2,00 ευρώ προηγουμένως και συνεχίζουμε να αξιολογούμε τη μετοχή ως buy / high risk (σύσταση αγορά/υψηλού κινδύνου), συνεχίζει η Citi.

Τα υψηλότερα καθαρά έσοδα από τόκους (NII) οδηγούν σε αναβάθμιση

«Ενσωματώνουμε τις πρόσφατα παρεχόμενες προβλέψεις για τις οικονομικές επιδόσεις της διοίκησης για φέτος στο μοντέλο κερδών μας. Συγκεκριμένα, αυξάνουμε σημαντικά τις προβλέψεις μας για τα καθαρά έσοδα από τόκους (NII), ώστε να αντανακλάται η θετική επίδραση των υψηλότερων επιτοκίων ευρώ στο περιθώριο κέρδους. Η διοίκηση αναμένει ότι το επιτοκαικό περιθώριο (NIM) επί του ενεργητικού θα ξεπεράσει το 2% φέτος, από 1,5% που καταγράφηκε στο 9μηνο πέρυσι και στοχεύει σε αύξηση του NII, υποθέτοντας ότι το επιτόκιο διευκόλυνσης καταθέσεων σε ευρώ (DFR) θα παραμείνει στο 2,5%. Θεωρούμε ότι αυτό είναι συντηρητικό και υπολογίζουμε αύξηση του NII κατά 23% υπό την υπόθεση ότι το τελικό DFR αργότερα φέτος θα διαμορφωθεί στο 3,5%», επισημαίνει η αμερικανική τράπεζα.

Παράλληλα, η άνοδος μετριάζεται από υψηλότερο λειτουργικό κόστος (ΟΡΕΧ), κόστος κινδύνου και τα έξοδα που αφορούν την έκδοση του AT1.

Η υψηλότερη πρόβλεψη για το NII μετριάζεται από μια προς τα πάνω προσαρμογή των προβλέψεων για το OPEX και το κόστος κινδύνου που αντανακλά την αρνητική επίδραση του αυξημένου πληθωρισμού στο κόστος και των αυστηρότερων νομισματικών συνθηκών στην ποιότητα του ενεργητικού.

Η Citi εξακολουθεί να αναμένει ότι η Πειραιώς θα σημειώσει πρόοδο στη μείωση του δείκτη NPE, ο οποίος αναμένει ότι θα μειωθεί στο 6,3% έως το τέλος του 2023 από 8,7% στο τέλος Σεπτεμβρίου πέρυσι, παρόλο που αυτό είναι ελαφρώς πάνω από το στόχο της διοίκησης για επίπεδο κάτω από 6%.

Οι προσδοκίες της Citi για το κόστος κινδύνου για το τρέχον έτος, συμπεριλαμβανομένου του κόστους εξυπηρέτησης των NPE, είναι σύμφωνες με την καθοδήγηση της διοίκησης για 120 μ.β.

Επιπλέον, ενσωματώνει το κόστος των εκδοθέντων AT1 στο μοντέλο των κερδών της, το οποίο αντιπροσωπεύει ετήσια επιβάρυνση ύψους 53 εκατ. ευρώ στα αποδιδόμενα κέρδη.

Αναβάθμιση τιμής στόχος, παραμένει η αξιολόγηση Buy/High Risk

Δεδομένων των σταθερών δημοσιευμένων οικονομικών αποτελεσμάτων πέρυσι, της επιτυχημένης μείωσης των NPE, των ανθεκτικών ελληνικών μακροοικονομικών προοπτικών και της καλής προόδου στη βελτίωση της κεφαλαιακής ισχύος, η Citi αναμένει ότι ο πλήρως φορτισμένος δείκτης κεφαλαίων CET1 της τράπεζας θα ξεπεράσει το 12% μέχρι το τέλος του τρέχοντος έτους και μειώνει το κόστος ιδίων κεφαλαίων που χρησιμοποιείται κατά την αποτίμηση της τράπεζας σε 15,9% από 21,6% προηγουμένως. Σε συνδυασμό με την αναβάθμιση των κερδών, αυτό οδηγεί στην αύξηση της τιμής-στόχου στα 2,90 ευρώ από 2,00 ευρώ προηγουμένως.

«Ενώ η μετοχή έχει επαναξιολογηθεί τους τελευταίους μήνες, εξακολουθούμε να πιστεύουμε ότι παραμένει ελκυστικά αποτιμημένη σε 0,47 φορές σε όρους TBVPS για το τέλος του 2023 με 4,8 φορές τα υποκείμενα (βασικά) κέρδη ανά μετοχή για φέτος και συνεχίζουμε να αξιολογούμε τη μετοχή με σύσταση αγοράς / υψηλού κινδύνου (buy / high risk)», καταλήγει η Citi.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Roche: Επένδυση 50 δισ. δολαρίων στις ΗΠΑ μέσα στην πενταετία

- Ρόμπερτ Μενέντεζ: Ένοχη για διαφθορά και η σύζυγός του

- Οι 100 πρώτες μέρες της θητείας Τραμπ στην προεδρία σε 10 στιγμές-κλειδιά – Ο Λευκός Οίκος θέατρο happenings

- Στα άκρα Τραμπ – Χάρβαρντ: Στη δικαιοσύνη το Πανεπιστήμιο κατά της κυβέρνησης για τις κρατικές επιδοτήσεις