ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Καλύτερες επιδόσεις από εδώ και στο εξής -και μέχρι το τέλος του 2022- περιμένει από τις μετοχές, σε σύγκριση με τα ομόλογα, η Capital Economics.

Όπως αναφέρει στην πρώτη του ενημέρωση για την πορεία μετοχών και ομολόγων μετά τις αμερικανικές εκλογές ο επικεφαλής οικονομολόγος του think tank για θέματα αγορών, John Higgins, παρότι θα μπορούσαν να υπάρξουν και άλλες ανατροπές μετά τις εκλογές αυτής της εβδομάδας στις ΗΠΑ, γενικά αναμένεται οι μετοχές στα αμερικανικά χρηματιστήρια να υπεραποδώσουν έναντι των κρατικών ομολόγων στο διάστημα από την ημέρα των εκλογών μέχρι το τέλος του 2022.

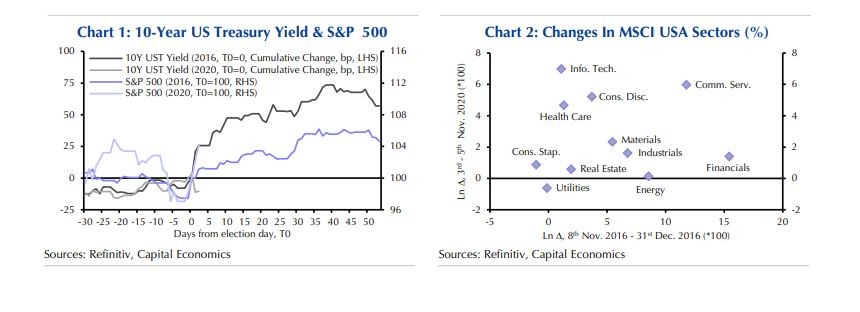

Ο δείκτης S&P 500, όπως σημειώνει, έχει ενισχυθεί σημαντικά από την ημέρα των εκλογών και μετά και μάλιστα ακόμη περισσότερο απ’ ό,τι είχε κάνει την αντίστοιχη (μετεκλογική) περίοδο του 2016. Η πορεία των ομολόγων, ωστόσο, είναι διαφορετική, με την απόδοση του 10ετούς τίτλου να υποχωρεί αυτήν τη φορά, ενώ είχε σημειώσει άνοδο το 2016.

Αυτό, όπως επισημαίνει, θα μπορούσε να εξηγηθεί με βάση τις προσδοκίες που υπάρχουν σε επίπεδο πολιτικής.

Ο καταλύτης για την άνοδο του χρηματιστηρίου πριν από τέσσερα χρόνια ήταν μια απρόσμενη σαρωτική νίκη των Ρεπουμπλικανών, η οποία ενίσχυσε τις προσδοκίες για λήψη ουσιαστικών δημοσιονομικών μέτρων για την τόνωση της οικονομίας. Αυτό ήταν που οδήγησε σε άνοδο τους κλάδους της ενέργειας, της βιομηχανίας και των πρώτων υλών του δείκτη MSCI USA που τα πήγαν καλύτερα από τους περισσότερους μέχρι το τέλος του 2016, ενώ καλές επιδόσεις είχαν και οι τράπεζες και ο χρηματοοικονομικός κλάδος. Την ίδια περίοδο, οι αποδόσεις των αμερικανικών κρατικών ομολόγων εκτοξεύθηκαν εν αναμονή μιας πιο σφικτής νομισματικής πολιτικής. Η Fed αύξησε τα επιτόκια κατά 25 μονάδες βάσης τον Δεκέμβριο και προχώρησε σε άλλες επτά αυξήσεις τη διετία που ακολούθησε.

Αυτήν τη φορά, ο καταλύτης για τη μετεκλογική άνοδο της αμερικανικής χρηματιστηριακής αγοράς φαίνεται να είναι ότι μια διχασμένη κυβέρνηση (για παράδειγμα με τον Τζο Μπάιντεν στον Λευκό Οίκο και τους Ρεπουμπλικανούς να διατηρούν τον έλεγχο της Γερουσίας) θα αποτρέψει κάποιες από τις αλλαγές που απειλούσαν να κλονίσουν τη χρηματιστηριακή αγορά. Μεταξύ αυτών, είναι τα σχέδια Μπάιντεν για αύξηση των εταιρικών φόρων και για την υγειονομική περίθαλμψη, καθώς και η πιθανότητα σκληρότερων μέτρων για τον ανταγωνισμό. Την ίδια ώρα, όμως, αν βγει πρόεδρος ο Μπάιντεν, θεωρείται επίσης λιγότερο πιθανό να δούμε να ενισχύεται και πάλι ο προστατευτισμός. Αυτήν τη φορά, οι κλάδοι της ενέργειας, της βιομηχανίας και των πρώτων υλών του δείκτη MSCI USA έχουν καταγράψει συγκριτικά μικρότερα κέρδη, με τις τράπεζες επίσης να υποαποδίδουν έναντι του συνολικού δείκτη, ενώ οι αποδόσεις των αμερικανικών κρατικών ομολόγων έχουν υποχωρήσει.

Σε ό,τι αφορά την πορεία των αγορών στο εξής, σημειώνεται ότι οι αναλυτές της Capital Economics εμμένουν στην άποψή τους ότι η απόδοση του 10ετούς τίτλου θα παραμείνει σταθερή τα επόμενα δύο χρόνια, εκτιμώντας ότι η Fed θα κρατήσει τη νομισματική πολιτική εξαιρετικά χαλαρή.

Σε ό,τι αφορά το χρηματιστήριο, δεν θα προκαλούσε έκπληξη αν οι τάσεις που καταγράφονται από την ημέρα των εκλογών και μετά, οι οποίες ίσχυαν και σε μεγάλο μέρος της πανδημίας, επιμείνουν μέχρι το τέλος του τρέχοντος έτους. Παρ’ όλα αυτά, εξακολουθούν να πιστεύουν πως η εικόνα θα αλλάξει μερικώς το 2021 αν τεθεί υπό έλεγχο η πανδημία, με τη βοήθεια ίσως ενός εμβολίου. Η μεγάλη εικόνα, όμως, είναι ότι υπό αυτές τις συνθήκες δεν προβλέπουν μια «αποχώρηση» από τους ανθεκτικούς στον κορονοϊό κλάδους (π.χ. υγειονομική περίθαλψη, πληροφορική και επικοινωνία) να οδηγήσει σε ευρύτερη, μεγάλη διόρθωση.

Βλέπουν, αντίθετα, περιθώριο κερδών στο χρηματιστήριο από την ημέρα των εκλογών και μέχρι το τέλος του 2022, καθώς η οικονομία συνεχίζει να ανακάμπτει, ακόμη και χωρίς νέα μέτρα για τη στήριξη της οικονομίας.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Tουρκία: Συνεχίζονται οι μετασεισμοί στην Κωνσταντινούπολη – Νέος σεισμός 4,9 Ρίχτερ

- Ameresco Sunel Energy: Σύμβαση άνω των 303 εκατ. ευρώ για τρία φωτοβολταϊκά πάρκα στη Ρουμανία

- Eurobank Equities για Coca-Cola HBC: Τα περιθώρια για περαιτέρω άνοδο στη μετοχή στενεύουν

- ΕΚΤ: Επιβράδυνση των μισθολογικών αυξήσεων στην Ευρωζώνη το 2025