ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H BofA εξηγεί ότι η ελληνική οικονομία είναι ζωντανή, τα δημοσιονομικά είναι ισχυρά, ωστόσο κάποιες μακροπρόθεσμες προκλήσεις παραμένουν.

«Η οικονομία συνέχισε να έχει επιδόσεις υψηλότερες από τις προσδοκίες της αγοράς φέτος. Οι αρχές αναμένουν ότι η ανάπτυξη για το τρέχον έτος και τα επόμενα δύο θα σταθεροποιηθεί γύρω στο 2,3%, πολύ πάνω από τον μέσο όρο της ΕΕ.

Το ποσοστό ανεργίας έχει μειωθεί στο 9,5%, το οποίο βρίσκεται στα επίπεδα προ της παγκόσμιας χρηματοπιστωτικής κρίσης.

Η κυβέρνηση αναμένει ότι το πρωτογενές πλεόνασμα θα αυξηθεί στο 2,4% φέτος, έναντι στόχου 2,1%, σε μεγάλο βαθμό λόγω της υπεραπόδοσης των εσόδων, πέρυσι το πρωτογενές πλεόνασμα ήταν 1,9% έναντι στόχου 0,7%.

Η κυβέρνηση αναμένει ότι το πρωτογενές πλεόνασμα θα σταθεροποιηθεί στο 2,4% μεσοπρόθεσμα», εξηγεί η τράπεζα.

Η κυβέρνηση διατηρεί σημαντικά ταμειακά αποθέματα και αποπληρώνει πρόωρα το χρέος της. Το τελευταίο ταμειακό απόθεμα ανέρχεται σε 44,7 δισ. ευρώ, αλλά η κυβέρνηση σχεδιάζει να το μειώσει σε περίπου 15 δισ. ευρώ τα επόμενα τρία χρόνια, με την έγκριση της ΕΕ, και να συνεχίσει την πρόωρη αποπληρωμή του χρέους. Η οικονομία είναι λιγότερο ευάλωτη στα υψηλά επιτόκια από ότι οι ομοειδείς χώρες της ζώνης του ευρώ.

Το μεγαλύτερο μέρος του δημόσιου χρέους είναι επίσημο, με πολύ χαμηλά και σταθερά επιτόκια και μέση διάρκεια 20 ετών.

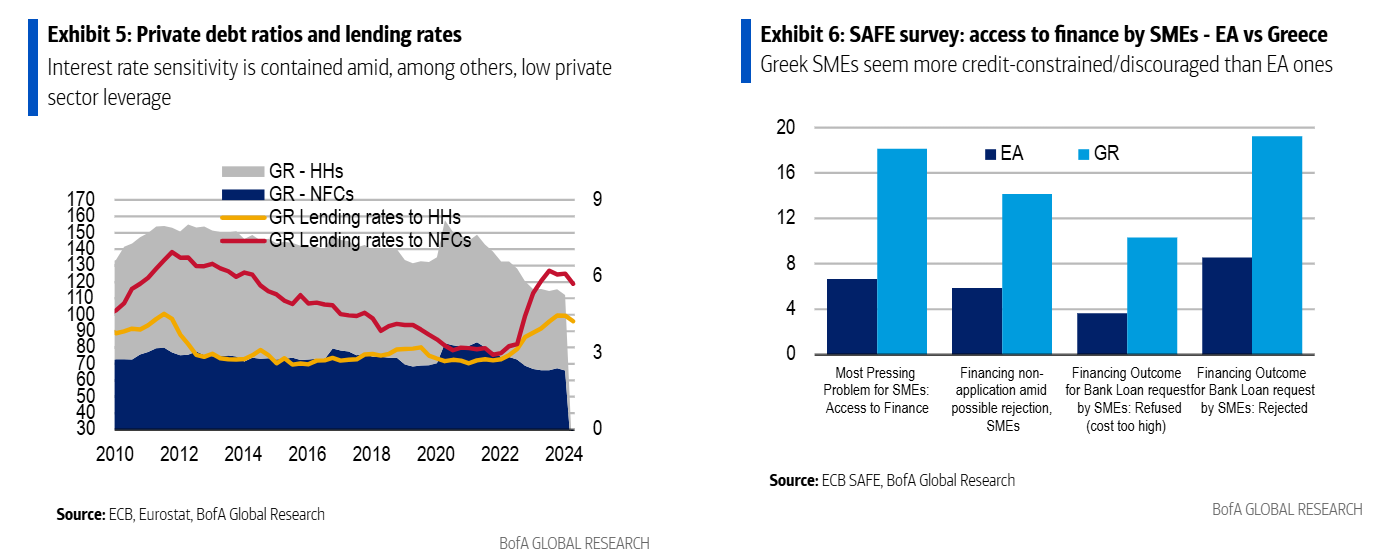

Το χρέος του ιδιωτικού τομέα είναι εξαιρετικά χαμηλό, καθώς υπήρξε περιορισμένη χορήγηση πιστώσεων κατά τη διάρκεια της μακράς ελληνικής κρίσης την περασμένη δεκαετία και η πιστωτική ανάπτυξη του ιδιωτικού τομέα παραμένει χαμηλή.

Ποιες μετοχές επιλέγει από την ελληνική αγορά

Οι συνεχιζόμενες βασικές διαρθρωτικές μεταρρυθμίσεις αποδίδουν απτά αποτελέσματα. Η καταπολέμηση της φοροδιαφυγής, ιδίως στην αυτοαπασχόληση, αποδίδει καρπούς, εξηγώντας εν μέρει την πρόσφατη υπεραπόδοση των εσόδων παρά τους χαμηλότερους φορολογικούς συντελεστές. Η κυβέρνηση έχει εξορθολογήσει τις κρατικές παροχές και έχει βελτιώσει τη στόχευση.

Η ψηφιοποίηση της γραφειοκρατίας έχει μειώσει σημαντικά το κόστος συναλλαγών σε ορισμένους τομείς. Η πράσινη μετάβαση προχωρά καλά, με την Ελλάδα να βρίσκεται πλέον στη 2η θέση παγκοσμίως στο μερίδιο της ηλεκτρικής ενέργειας από ανανεώσιμες πηγές ενέργειας.

Ο ανταγωνισμός στην εκπαίδευση έχει αυξηθεί με την αναγνώριση των ιδιωτικών πανεπιστημίων όταν συνδέονται με ξένα πανεπιστήμια. Για τη στήριξη των επενδύσεων, η κυβέρνηση προωθεί σχήματα ΣΔΙΤ (συμπράξεις δημόσιου και ιδιωτικού τομέα).

Η διαμόρφωση του κατώτατου μισθού βρίσκεται στο στάδιο της μεταρρύθμισης και θα καθορίζεται με βάση έναν τύπο που θα βασίζεται στο κόστος ζωής και στις τάσεις της παραγωγικότητας, ώστε να αποφεύγονται οι πολιτικές παρεμβάσεις στο μέλλον.

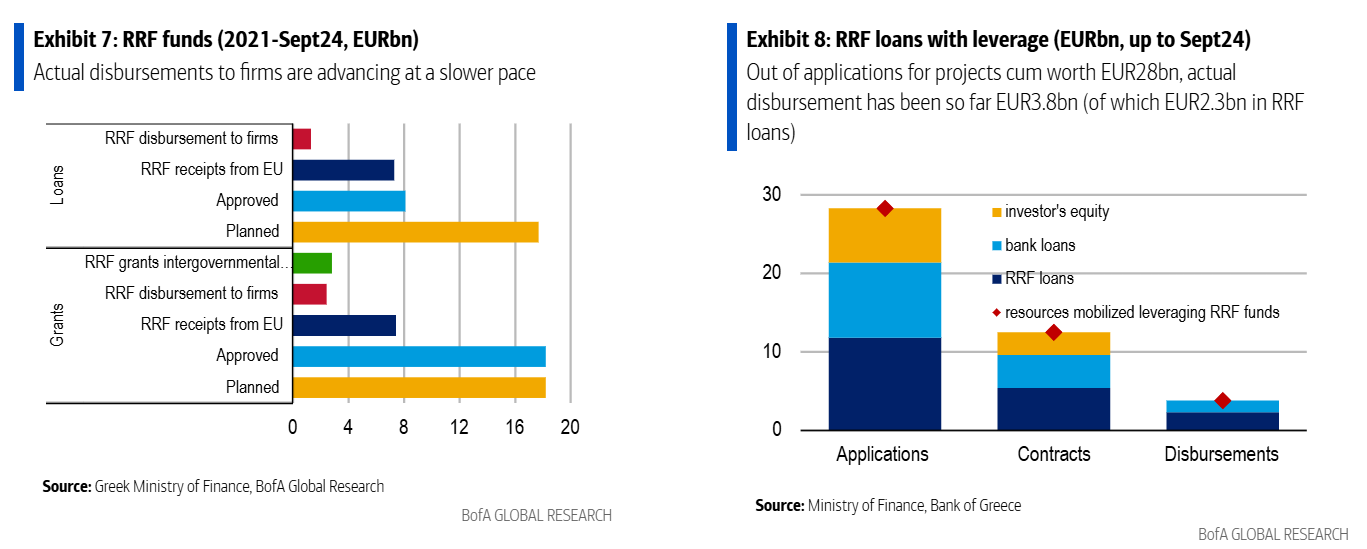

Η Ελλάδα θα αποκτήσει επιτέλους ένα κτηματολόγιο το επόμενο έτος. Η απορρόφηση των κονδυλίων του RRF (Μηχανισμός Ανάκαμψης και Ανθεκτικότητας) ήταν μία από τις υψηλότερες (στις 6 πρώτες θέσεις) στην ΕΕ (βλ. παρακάτω για περισσότερες λεπτομέρειες).

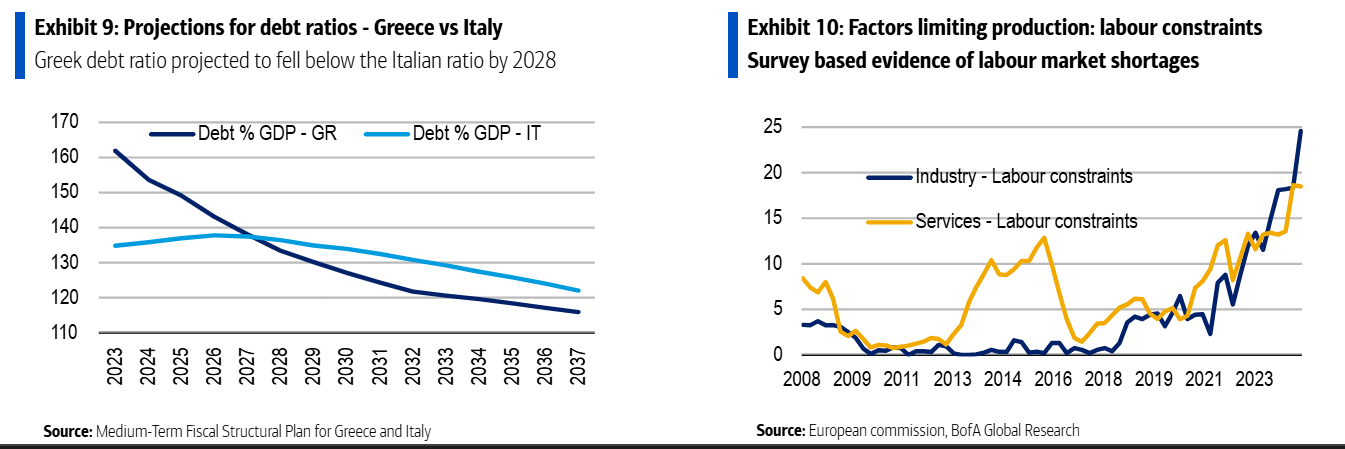

«Πιστεύουμε ότι η ελληνική οικονομία θα συνεχίσει να είναι μεταξύ των ταχύτερα αναπτυσσόμενων χωρών της Ευρωζώνης το 2025-2026. Η ιδιωτική κατανάλωση και οι κεφαλαιουχικές δαπάνες πιθανότατα θα παραμείνουν οι κύριοι κινητήριοι μοχλοί. Οι καθυστερήσεις στην εφαρμογή των μεταρρυθμίσεων που ενισχύουν την ανάπτυξη θα μπορούσαν να περιορίσουν την κυκλική άνοδο, ιδίως μέσω των πιστωτικών περιορισμών και της έλλειψης εργατικού δυναμικού.

Διατηρούμε θετικές τις προοπτικές για τα ελληνικά ομόλογα και βλέπουμε το spread με το γερμανικό ομόλογο να δοκιμάζει αλλά να μην ξεπερνά τις 70 μ.β. σε ένα αμετάβλητο περιβάλλον κινδύνου. Οι κυριότεροι κίνδυνοι παραμένουν εξωτερικοί, δηλαδή η γεωπολιτική και οι γενικές διακυμάνσεις του κλίματος κινδύνου στην αγορά. Έχουμε πλέον θετικές προοπτικές για τον ελληνικό τραπεζικό τομέα με τρεις από τις τέσσερις ελληνικές τράπεζες που καλύπτουμε να αξιολογούνται ως αγορά σε Eurobank, Τράπεζα Πειραιώς και Alpha Bank», συνεχίζει ο οίκος.

«Από τις μη τραπεζικές μετοχές, η Jumbo βρίσκεται σε καλή θέση για να επωφεληθεί από αυτό χάρη στο μοναδικό της μοντέλο προσανατολισμένο στην αξία.

Η μη απαιτητική αποτίμηση της μετοχής και οι αποδόσεις των μετόχων υποστηρίζουν την αξιολόγησή μας ως αγορά με τιμή στόχο 36 ευρώ. Οι προοπτικές της κίνησης στον Διεθνή Αερολιμένα Αθηνών (ΔΑΑ) παραμένουν υγιείς.

Αξιολογούμε τη μετοχή σε ουδέτερη θέση, με στόχο τιμής 9 ευρώ Προβλέπουμε όγκο +6% το 2025, με τα στοιχεία για την αεροπορική χωρητικότητα να δείχνουν ρυθμό αύξησης 12,5% το α’ τρίμηνο του 2025 σε ετήσια βάση.

Ωστόσο, το ρυθμιστικό πλαφόν στις αποδόσεις στον αεροπορικό τομέα εξουδετερώνει σε μεγάλο βαθμό τις ισχυρές λειτουργικές επιδόσεις και προβλέπουμε μείωση των τιμολογίων κατά τη διάρκεια του 2025», καταλήγει η ΒofA.

Διαβάστε επίσης:

ΕΛΣΤΑΤ: Αύξηση τζίρου επιχειρήσεων κατά 4,4% στο γ’ τρίμηνο 2024

Attica Bank: Αναβάθμιση από τη Moody’s – Θετικές οι προοπτικές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Το μεγάλο στοίχημα της Prada: Η μάχη με τους κολοσσούς της πολυτέλειας, η κίνηση ματ και η επόμενη γενιά

- Προτάσεις με δυνατά φαβορί

- Δασμοί Τραμπ: Ο όμιλος Volkswagen μιλά για πιθανή μετεγκατάσταση μέρους της παραγωγής της Audi στις ΗΠΑ

- Σκότωσαν Αιγύπτιο μέσα σε αυτοκίνητο σε πιλοτή πολυκατοικίας στην Καλλιθέα