ΣΧΕΤΙΚΑ ΑΡΘΡΑ

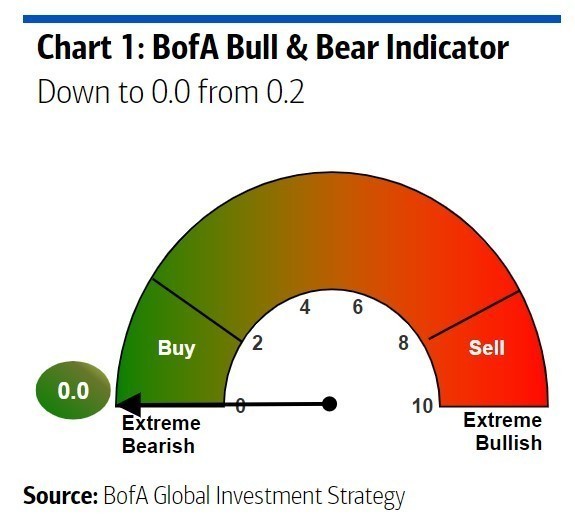

Τα βασικά συμπεράσματα της Bank of America Global Research είναι ότι τα σοκ του πληθωρισμού, των επιτοκίων, της ύφεσης και της συντριβής των μετοχών θα δημιουργήσουν τις συνθήκες για το επόμενο μεγάλο bull market (ανοδική αγορά) και θα δημιουργηθούν οι ευκαιρίες για τους επενδυτές.

Η στρατηγική που προτείνει η BofA είναι ενδεικτική και βλέπει ότι τα κέρδη και η πολιτική δείχνουν ότι οι επενδυτές πρέπει να «τσιμπήσουν» λίγο δείκτη SPX στις 3.600 μονάδες, να «δαγκώσουν» λίγο ακόμα στις 3.300 μονάδες και να «καταβροχθίσουν» τον δείκτης στις 3.000 μονάδες!

Η κορυφή του αμερικανικού δολαρίου στο δεύτερο εξάμηνο του 2022 σηματοδοτεί την ανοδική αγορά μετοχών στις ΗΠΑ το 2023 στα ομόλογα μακράς διάρκειας, τις μικρές κεφαλαιοποιήσεις, τις αναδυόμενες αγορές (ΕΜ) και τα πραγματικά περιουσιακά στοιχεία, εξηγεί ο Michael Hartnett, Chief Investment Strategist της BofA.

Ο Hartnett εξηγεί ότι η ιστορία δεν είναι οδηγός για τις μελλοντικές επιδόσεις, αλλά αν ήταν, η σημερινή bear market θα τελείωνε στις 19 Οκτωβρίου 2022, ακριβώς στην επέτειο των 35 χρόνων από την αποφράδα Μαύρη Δευτέρα (Black Monday) του 1987 και ο αμερικανικός δείκτης S&P 500 θα ήταν στις 3.000 μονάδες. Η μέση διάρκεια της ανοδικής αγοράς είναι 64 μήνες με απόδοση 198%, οπότε η επόμενη bull market θα οδηγήσει τον δείκτη SP& 500 στις 8.900 μονάδες μέχρι το Φεβρουάριο του 2028.

Σε έτερο report της τράπεζας, οι αναλυτές εξηγούν ότι τα αμοιβαία κεφάλαια κρατικών ομολόγων συνεχίζουν να βλέπουν εισροές, τα αμοιβαία κεφάλαια εταιρικών ομολόγων εξακολουθούν να υποφέρουν από σημαντικές εκροές. Καθώς το επιτόκιο “χωρίς κίνδυνο” γίνεται όλο και πιο ελκυστικό, η ανάγκη για κατανομή σε επενδύσεις υψηλότερου κινδύνου γίνεται λιγότερο σαφής.

Συνολικά, τα αμοιβαία κεφάλαια σταθερού εισοδήματος κατέγραψαν τη μεγαλύτερη εκροή των τελευταίων 13 εβδομάδων την περασμένη εβδομάδα. Τα μετοχικά αμοιβαία κεφάλαια διεύρυναν το σερί των συνεχόμενων εβδομαδιαίων εκροών τους σε 18. Τα αμοιβαία κεφάλαια εμπορευμάτων κατέγραψαν την έκτη συνεχόμενη εβδομαδιαία εκροή τους.

«Καθώς οι κεντρικές τράπεζες καταπολεμούν τον πληθωρισμό, οι υψηλότερες αποδόσεις ωθούν τους κινδύνους ύφεσης προς τα πάνω τις τελευταίες εβδομάδες. Πιστεύουμε ότι μια λιγότερο “γερακίσια” επικοινωνία της κεντρικής τράπεζας και μια σαφέστερη μελλοντική καθοδήγηση θα μπορούσαν να παράσχουν την αναγκαία στήριξη του κλίματος της αγοράς. Ωστόσο, το τρέχον μακροοικονομικό σκηνικό των πολυετών υψηλών επιτοκίων δεν είναι υποστηρικτικό για τα εταιρικά ομόλογα», εξηγούν οι αναλυτές της BofA.

Τα αμοιβαία κεφάλαια με εταιρικά ομόλογα υψηλής διαβάθμισης (investment grade – IG) είδαν τις εκροές να επιταχύνονται σημαντικά την περασμένη εβδομάδα, σημειώνοντας τη μεγαλύτερη εκροή των τελευταίων πέντε εβδομάδων. Τα IG ETFs είδαν επίσης μεγάλες εκροές. Στο μέτωπο της διάρκειας, οι εκροές καταγράφηκαν σε όλη την καμπύλη την περασμένη εβδομάδα για πρώτη φορά σε τέσσερις εβδομάδες. Τα μακροπρόθεσμα αμοιβαία κεφάλαια IG υπεραπέδωσαν, καταγράφοντας μόνο οριακή εκροή.

Τα αμοιβαία κεφάλαια υψηλής απόδοσης (high yield – HY) κατέγραψαν μεγάλη εκροή, τη μεγαλύτερη των τελευταίων πέντε εβδομάδων. Οι επενδυτές συνεχίζουν να μειώνουν την έκθεση σε HY ETFs, τα οποία έχασαν σωρευτικά το 5% των κεφαλαίων που διαχειρίζονταν τις τελευταίες δύο εβδομάδες. Εξετάζοντας την κατανομή των αμοιβαίων κεφαλαίων HY, τα αμοιβαία κεφάλαια με εστίαση στην παγκόσμια αγορά, το ευρώ και τις ΗΠΑ σημείωσαν εκροές, με τα πρώτα να υποαποδίδουν, με τα αμοιβαία κεφάλαια υψηλής απόδοσης να έχουν υποφέρει πολύ περισσότερο από τα αντίστοιχα αμοιβαία κεφάλαια υψηλής διαβάθμισης.

Διαβάστε επίσης:

Bitcoin: Μάχη για τα 20.000 δολάρια – Σε οριακό σημείο η αγορά crypto

Ebury: Η εβδομάδα που αρχίζει στις αγορές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- JPMorgan: Βλέπει τον χρυσό στα 4.000 δολάρια

- Ευρωαγορές: Ανατροπή και κλείσιμο σε θετικό έδαφος με βοήθεια από τη Wall Street – Βουτιά για τη μετοχή της Novo Nordisk

- Metlen: Υιοθετεί το βρετανικό μοντέλο για τις ανακοινώσεις των τριμηνιαίων αποτελεσμάτων

- Μπέσεντ: Περιμένει να αποκλιμακωθεί η δασμολογική αντιπαράθεση με την Κίνα