ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η BofA και ο Matthew Smith υπογραμμίζουν ότι τα αποτελέσματα του 2023 ήταν «μια καθησυχαστική ενημέρωση» με αξιόπιστες λειτουργικές επιδόσεις, ενώ η αξιοπιστία των αποτελεσμάτων θα φέρει ενδεχόμενο re-rating στη μετοχή.

Ο οίκος παραμένει με σύσταση αγοράς (buy) αλλά μειώνει την τιμή στόχο στις 1.500 βρετανικές λίρες (€17,45 περίπου) από 1.750 βρετανικές λίρες (€20,36 περίπου), με το περιθώριο ανόδου να ξεπερνά το 40%. Η μείωση της τιμής στόχου αντανακλά τη μειωμένη υπόθεση για την ευρωπαϊκή τιμή του φυσικού αερίου και την καθοδήγηση παραγωγής, που επαναλαμβάνεται, η οποία υποθέτει ότι η δεύτερη παραγωγή πετρελαίου στο Ισραήλ θα λειτουργήσει μόνο γύρω στα τέλη του έτους.

Η BofA επιδοκιμάζει τον διπλασιασμό του μερίσματος για το δ’ τρίμηνο ή το α’ τρίμηνο του 2025 από 9% τρέχουσα μερισματική απόδοση με άλμα στη συνέχεια στο 18%, ενώ η επενδυτική περίπτωση του μερίσματος υποστηρίζεται από την ορατότητα ταμειακών ροών πολλών δεκαετιών και τη συμβατική σταθερότητα.

«Το 2023 της Energean ήταν τελικά σε ευθυγράμμιση με τις προηγούμενες ενδείξεις, συμπεριλαμβανομένων των πλήρως επαναλαμβανόμενων προοπτικών για το 2024. Θεωρούμε ότι είναι καθησυχαστικό, υπό το πρίσμα των παρελθόντων λειτουργικών προβλημάτων και του γεωπολιτικού σκηνικού. Συνεχίζουμε να βλέπουμε ότι η Energean προσφέρει μια διαφοροποιημένη επενδυτική περίπτωση μερισμάτων που υποστηρίζεται από περιουσιακά στοιχεία διάρκειας πολλών δεκαετιών και συναφείς μακροπρόθεσμες συμβάσεις φυσικού αερίου που προσφέρουν μια ουσιαστικά σταθερή ροή εσόδων για το 75% περίπου της παραγωγής της. Η διοίκηση αναμένει να διπλασιάσει το υφιστάμενο μέρισμα, είτε μέχρι το τέταρτο τρίμηνο φέτος, είτε μέχρι το πρώτο τρίμηνο του επόμενου έτους, για να αποδώσει 18%, καθώς θα υλοποιηθούν τα τελευταία βραχυπρόθεσμα έργα ανάπτυξης. Επαναλαμβάνουμε την αξιολόγησή μας ως buy. Η Energean βρίσκεται στη λίστα με τις κορυφαίες θέσεις μας για τις μικρές και μεσαίες επιχειρήσεις, υπογραμμίζει ο Smith.

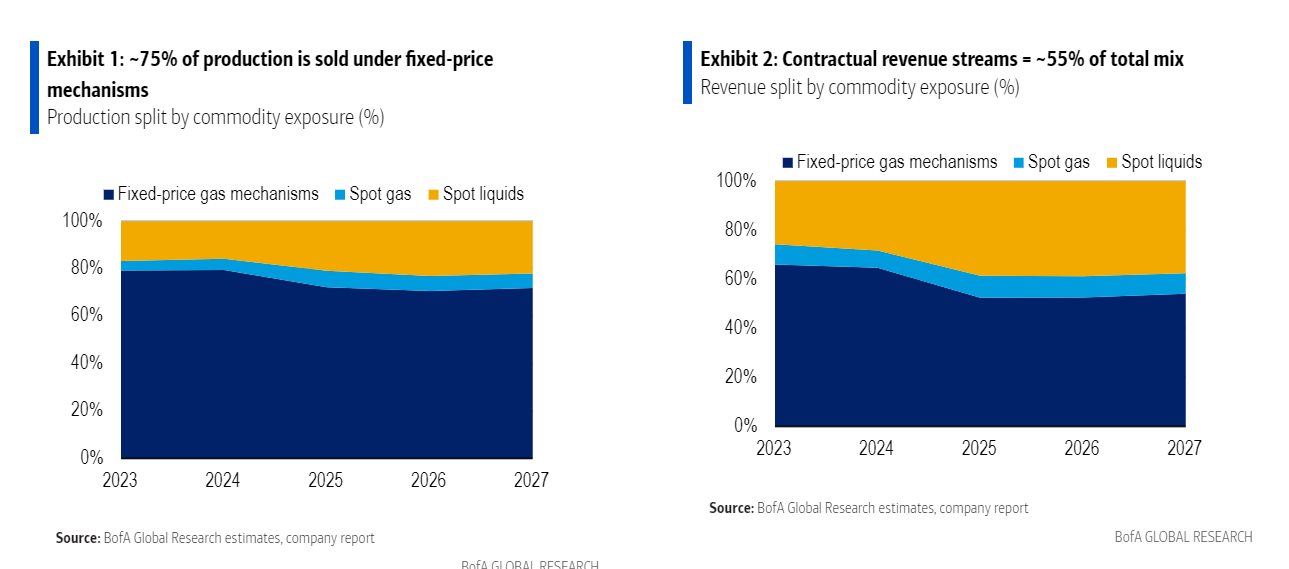

«Οι μετοχές εξερεύνησης και παραγωγής (E&P) δεν είναι συνώνυμο της σταθερότητας των μερισμάτων. Ωστόσο, πιστεύουμε ότι μπορεί να γίνει μια ισχυρή υπόθεση για την Energean ως μια σταθερή μερισματική μετοχή. Το βασικό της περιουσιακό στοιχείο, το φυσικό αέριο στο Ισραήλ, έχει τη δυνατότητα να διατηρήσει ουσιαστικά ποσοστά πέραν του 2030 και με μόνο περιορισμένες μειώσεις ορατές προς το 2040. Είναι κρίσιμο ότι μια τέτοια προοπτική υποστηρίζεται μέσω των υφιστάμενων αποθεμάτων και όχι μέσω της ελπίδας για μελλοντικές αυξήσεις ή ανακαλύψεις, οι οποίες θα ήταν προσθετικές. Το ισραηλινό φυσικό αέριο της Energean πωλείται βάσει μακροπρόθεσμων συμβάσεων τυπικής διάρκειας περίπου 15 ετών, οι οποίες καθορίζουν σε γενικές γραμμές μια σταθερή τιμή φυσικού αερίου που δεν υπόκειται στις διακυμάνσεις των διεθνών τιμών. Η παραγωγή φυσικού αερίου στην Αίγυπτο πωλείται επίσης σε σταθερές τιμές. Συνολικά, βλέπουμε ότι το 75% περίπου της συνολικής παραγωγής στηρίζεται σε αυτούς τους μηχανισμούς σταθερών τιμών. Αναμένουμε ότι ο καθαρός δανεισμός προς EBITDA θα διαμορφωθεί γύρω στη 1,5 φορά από το 2025 και μετά», επισημαίνει ο αναλυτής της BofA.

Η παραγωγή του ομίλου αναμένεται να επεκταθεί έως το 2024, καθώς το κοίτασμα Karish συνεισφέρει ένα πλήρες έτος υψηλότερων επιδόσεων. Περαιτέρω βραχυπρόθεσμα έργα ανάπτυξης είναι το κοίτασμα Cassiopea στην Ιταλία και η εγκατάσταση της δεύτερης γραμμής πετρελαίου στο Karish στο Ισραήλ. Η πρώτη καθοδήγηση για το Cassiopea είναι κατά τη διάρκεια του καλοκαιριού, ενώ η δεύτερη γραμμή πετρελαίου δεν αναμένεται να τεθεί σε λειτουργία πριν από το τέλος του έτους περίπου. Τα έργα αυτά αναμένεται να αυξήσουν την απόδοση του ομίλου σε περίπου 200 βαρέλια ισοδυνάμου πετρελαίου (kboe) και να προκαλέσουν τον διπλασιασμό του υφιστάμενου τριμηνιαίου μερίσματος.

Διαβάστε επίσης:

BofA για Energean: Μερισματική απόδοση 18% στον ορίζοντα – Aγοράστε τη μετοχή

Deutsche Bank για ελληνικές τράπεζες: Οι εξαιρετικές επιδόσεις θα συνεχιστούν – Οι νέες τιμές στόχοι