ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ξαφνικά, η προοπτική αύξησης των αμερικανικών επιτοκίων στο 6% φαντάζει αρκετά πραγματική με αποτέλεσμα οι επενδυτές διεθνώς να επανεξετάζουν τις στρατηγικές τους.

Η BlackRock και η Schroders είναι μεταξύ εκείνων που σταθμίζουν τις επιπτώσεις ενδεχόμενης κορύφωσης των επιτοκίων των ΗΠΑ στο 6%. Μέχρι τα τέλη Φεβρουαρίου, οι επενδυτές σε ομόλογα, μετοχές και αγορές συναλλάγματος εξακολουθούσαν να ζητούν τον τερματισμό των υψηλότερων επιτοκίων προσδοκώντας ένα ευρύ ράλι το δεύτερο εξάμηνο.

Ωστόσο, η ομιλία του προέδρου της Fed, Jerome Powell την Τρίτη τροφοδότησε προσδοκίες για μεγαλύτερη άνοδο αυτόν τον μήνα, με τους traders να τοποθετούν την κορύφωση των επιτοκίων στο 5,6%, έναντι κάτω του 5% που εκτιμούσαν στο τέλος του περασμένου έτους.

Δεδομένης της ισχυρής αγοράς εργασίας και του επίμονου πληθωρισμού, «πιστεύουμε ότι υπάρχει εύλογη πιθανότητα η Fed να πρέπει να φέρει το επιτόκιο των Fed Funds στο 6% και στη συνέχεια να το διατηρήσει εκεί για μεγάλο χρονικό διάστημα για να επιβραδύνει την οικονομία και να μειώσει τον πληθωρισμό κοντά 2%,» δήλωσε ο Rick Rieder, επικεφαλής επενδύσεων σταθερού εισοδήματος της BlackRock, σε σημείωμα του την Τρίτη.

Το τελευταίο μήνυμα της Fed θέτει τις βάσεις για να επιστρέψει η κεντρική τράπεζα σε άνοδο μισής μονάδας και έρχεται σε έντονη αντίθεση με την πιο ήπια στάση που υιοθέτησαν οι αντίστοιχες τράπεζας στην Αυστραλία και τον Καναδά.

Τροφοδοτεί επίσης τους φόβους για μια σκληρή προσγείωση της οικονομίας των ΗΠΑ, καθώς η αγορά ομολόγων προεξοφλεί τις αυξανόμενες πιθανότητες ύφεσης.

«Δεν αποκλείεται τώρα ένα τελικό επιτόκιο 6%», δήλωσε η Kellie Wood, αναπληρώτρια επικεφαλής του τμήματος σταθερού εισοδήματος της Schroders, στην Αυστραλία.

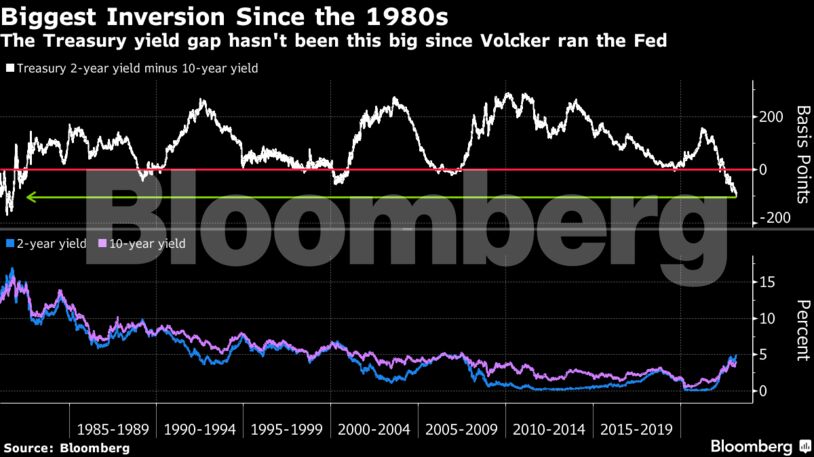

Στις ΗΠΑ, το spread μεταξύ των αποδόσεων των 2ετών και 10ετών ομολόγων εμφανίζει discount πάνω από μια ποσοστιαία μονάδα για πρώτη φορά από το 1981, όταν ο τότε πρόεδρος της Fed, Paul Volcker, πίεζε για αυξήσεις προκειμένου να αντιμετωπίσει τον διψήφιο πληθωρισμό.

Αναδυόμενες αγορές

Η ρητορική της Fed κινδυνεύει να επιδεινώσει τις προοπτικές για τα περιουσιακά στοιχεία των αναδυόμενων αγορών, αφού ο μέτριος στόχος οικονομικής ανάπτυξης του Πεκίνου στις αρχές αυτής της εβδομάδας διέλυσε τις ελπίδες για συνέχιση του ράλι που πυροδότησε το άνοιγμα της Κίνας.

Το νοτιοκορεατικό won, ένας δείκτης του κλίματος κινδύνου στην Ασία, βυθίστηκε κατά 1,8% την Τετάρτη.

«Τα υψηλότερα επιτόκια για μεγαλύτερο χρονικό διάστημα αποτελεί πλέον το βασικό σενάριο, και αν αυτό το σενάριο υλοποιηθεί, οι αναδυόμενες αγορές μπορεί να υποφέρουν», δήλωσε ο Brendan McKenna, αναλυτής αναδυόμενων αγορών στη Wells Fargo στη Νέα Υόρκη. «Οι αγορές ήλπιζαν πραγματικά σε μια πρόωρη παύση αυξήσεων αλλά και μειώσεις από την Fed φέτος, ωστόσο, μέχρι στιγμής αυτό το σενάριο δεν έχει επιβεβαιωθεί».

Ωστόσο, ορισμένοι επενδυτές βλέπουν ευκαιρίες αγοράς στο χρηματιστήριο.

«Θα περιμέναμε να ευνοηθούν οι πιο κυκλικές και φθηνότερες αγορές της Βόρειας Ασίας και να συνεχιστεί η εναλλαγή μακριά από τη Νότια Ασία», δήλωσε ο Sat Duhra, διαχειριστής κεφαλαίων στην Janus Henderson Investors.

«Επιτέλους, τα υψηλότερης ποιότητας ονόματα της τεχνολογίας στη Βόρεια Ασία, ιδιαίτερα οι ημιαγωγοί, αρχίζουν να φαίνονται ελκυστικά στην αποτίμηση και είναι ένας τομέας που θα συμμετάσχει σε οποιαδήποτε ανάκαμψη των κερδών».

Διαβάστε ακόμη:

O Πάουελ ανατρέπει το ράλι: Τα νέα σενάρια για επιτόκια και η επόμενη μέρα σε Wall Street και ευρωαγορές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΕΧΑΕ: Ο Κοντόπουλος πουλάει ιστορικό ακίνητο στη Θεσσαλονίκη και πετάει έξω την Επιτροπή Κεφαλαιαγοράς!

- Διαχειριστές κεφαλαίων στο mononews: «Αγοράστε όταν ακούσετε τα κανόνια…»

- Μην έχετε ελπίδες: Το σημείο της μη επιστροφής ξεπεράστηκε

- Τραμπ εναντίον… καλλυντικών: Πώς θα αντέξουν οι ευρωπαϊκές εταιρείες στους δασμούς 20%