ΣΧΕΤΙΚΑ ΑΡΘΡΑ

«Η περίοδος υποβολής εκθέσεων τρίτου τριμήνου των ελληνικών τραπεζών ξεκινά την επόμενη εβδομάδα», εξηγεί η Axia. «Παρά τον παγκόσμιο μακροοικονομικό θόρυβο, προβλέπουμε ένα ακόμη θετικό τρίμηνο που χαρακτηρίζεται από ισχυρή αύξηση του κύκλου εργασιών και βελτίωση της ποιότητας του ενεργητικού που οδηγεί σε υψηλότερη κερδοφορία», εξηγεί η χρηματιστηριακή.

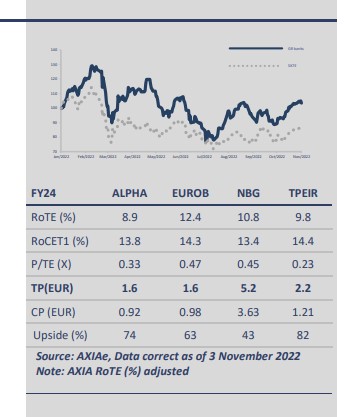

Οι τιμές στόχοι είναι: Alpha Bank σύσταση buy και 1,60 ευρώ, Eurobank σύσταση buy και 1,60 ευρώ, Εθνική Τράπεζα σύσταση buy και 5,20 ευρώ και τέλος Τράπεζα Πειραιώς σύσταση buy και 2,20 ευρώ.

Ο ‘άγνωστος’ παράγοντας x είναι τα καθαρά έσοδα από τόκους, καθώς η αύξηση των επιτοκίων της ΕΚΤ και η επέκταση του δανεισμού αρχίζουν να συσσωρεύονται. Ταυτόχρονα, τα λειτουργικά έξοδα παραμένουν υπό έλεγχο και το σύστημα απολαμβάνει ένα ακόμη τρίμηνο χαμηλού κόστους κινδύνου. Αυτή η αυξημένη οργανική κερδοφορία επιτρέπει στις τράπεζες να ενισχύσουν τα εσωτερικά αποθέματα ασφαλείας, καθώς τα μακροοικονομικά επιδεινώνονται, κάτι που αποτελεί ένα σπουδαίο προληπτικό βήμα.

«Σε επαναλαμβανόμενη βάση, στο τρίτο τρίμηνο η αποδοτικότητα ιδίων κεφαλαίων κυμαίνεται μεταξύ του 5,2% και 11%. Κατά τη διάρκεια των τηλεδιασκέψεων του τρίτου τριμήνου, αναμένουμε ότι οι τράπεζες θα αναβαθμίσουν συγκεκριμένους στόχους για το 2022, δηλαδή τα καθαρά έσοδα από τόκους, τα βασικά λειτουργικά κέρδη και την επέκταση των χορηγήσεων. Η αγορά θα επικεντρωθεί στην εμπροσθοβαρή ποιότητα του ενεργητικού, π.χ. μετάβαση στο στάδιο 2 και στις ενημερώσεις σχετικά με τις ρυθμιστικές συζητήσεις όσον αφορά την έκδοση MREL (SRB) και τα μερίσματα (SSM)», εξηγεί η Axia.

«Συνολικά, προβλέπουμε ότι το τρίτο τρίμηνο θα είναι πολύ ευχάριστο για τους επενδυτές. Είναι αλήθεια ότι οι ελληνικές τράπεζες πηγαίνουν στο τρίτο τρίμηνο έχοντας εκτιναχθεί κατά μέσο όρο +20% τον τελευταίο μήνα (+6% από έτος σε έτος), επωφελούμενες επίσης από την αλλαγή του κλίματος για τις τράπεζες της ΕΕ (+12%) και των ΗΠΑ (+14%). Ωστόσο, οι αποτιμήσεις των ελληνικών τραπεζών εξακολουθούν να φαίνονται πολύ ελκυστικές με 0,39 φορές και 4 φορές σε όρους P/TE και P/E το 2024, έναντι 0,61 φορές και 6,2 φορές για τις αντίστοιχες της ΕΕ και σε παρόμοια επίπεδα κερδοφορίας το 2024», εξηγεί η χρηματιστηριακή.

Συνοπτική παρουσίαση των τραπεζών

ALPHA BANK (Ημερομηνία ανακοίνωσης 08 Νοεμβρίου): Προβλέπουμε ότι η ALPHA θα παρουσιάσει καλά μεγέθη στο τρίτο τρίμηνο, λόγω της αύξησης του καθαρού εσόδου από τόκους (+4% σε διαδοχική βάση), καθώς συνεχίζεται ο εξορθολογισμός του κόστους (-5% σε ετήσια βάση).

Το κόστος κινδύνου θα παραμείνει στις 79 μ.β. περίπου, καθώς ο όμιλος συνεχίζει να διαχειρίζεται προληπτικά το χαρτοφυλάκιό του.

Εκτιμούμε ότι τα προσαρμοσμένα κέρδη προ φόρων (PBT) θα αυξηθούν διαδοχικά στα 105 εκατ. ευρώ, γεγονός που σημαίνει ότι η κανονικοποιημένη βάση αποδοτικότητας RoTE του ομίλου θα φτάσει το 6%. Αυτό θα επιτρέψει στην ALPHA να υπερβεί τον στόχο της για απόδοση RoTE 6% για το 2022.

Ξεχωριστά, η τράπεζα θα πρέπει να φτάσει το δείκτη κεφαλαίου 12% CET1 all-in pro-forma (+30 μ.β. σε τριμηνιαία βάση), με το MREL να φτάνει το 20% μετά την πρόσφατη έκδοση ανώτερων τίτλων του ομίλου. Και οι δύο αυτοί δείκτες αποτελούν σημαντικά ορόσημα για τη μακροπρόθεσμη προοπτική.

EUROBANK HOLDINGS (Ημερομηνία ανακοίνωσης 10 Νοεμβρίου): Προβλέπουμε άλλο ένα καλό τρίμηνο με εκτιμώμενο δείκτη RoTE 11%. Τα βασικά τραπεζικά έσοδα αναμένεται να σημειώσουν περαιτέρω αυξήσεις και αναμένεται διψήφιος ρυθμός ανάπτυξης το 2022. Θα υπάρξει ένας ελαφρύς πληθωρισμός κόστους και μια μικρή αύξηση του κόστους κινδύνου, καθώς ο όμιλος αυξάνει προληπτικά τα αποθέματα κάλυψης. Ο δείκτη CET1 all-in θα αυξηθεί πιθανότατα στο 14,1% (+10 μ.β.), με το MREL να φτάνει το 20,8%. Και οι δύο αυτοί δείκτες υποστηρίζουν τις συζητήσεις της τράπεζας με τον SSM σχετικά με το μέρισμα για τη φετινή χρονιά.

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ (Ημερομηνία ανακοίνωσης 10 Νοεμβρίου): Προβλέπουμε άλλο ένα καλό τρίμηνο, με υψηλότερη διαδοχική πάνω γραμμή (top-line, NII, προμήθειες και αμοιβές), περιορισμένο πληθωρισμό κόστους, χαμηλό κόστος κινδύνου που μεταφράζεται σε βελτιωμένο δείκτη απόδοση ROTE 8,1% (+140 μ.β. σε ετήσια βάση). Κατά την παρουσίαση του τρίτου τριμήνου, αναμένουμε: (α) νέους αναβαθμισμένους στόχους για το 2022 τόσο για το NII όσο και για τα βασικά λειτουργικά κέρδη, (β) ενημερώσεις σχετικά με τη συζήτηση με τον SSM για το μέρισμα του FY22 και (γ) ‘χρώμα’ σχετικά με μια πιθανή έκδοση MREL.

ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ (Ημερομηνία ανακοίνωσης 11 Νοεμβρίου): Η Τράπεζα Πειραιώς θα ανακοινώσει καλά αποτελέσματα τρίτου τριμήνου, που θα χαρακτηρίζονται από υψηλότερο έσοδο από τόκους, με υψηλότερα περιθώρια (δάνεια και τίτλοι) και όγκους. Εξαιρουμένων των έκτακτων στοιχείων, δηλαδή των κερδών αντιστάθμισης κινδύνου και του κόστους της εθελουσίας, η αποδοτικότητα RoTE θα πρέπει να διαμορφωθεί στο 5,5% περίπου λόγω του υψηλότερου φορολογικού συντελεστή (ο κανονικοποιημένος φόρος θα το έφερνε πιο κοντά στο 7%). Αναμένουμε ότι η Τράπεζα Πειραιώς θα επαναλάβει τον στόχο της για 8% απόδοση RoTE το 2022, αλλά θα παράσχει αναβαθμισμένους στόχους για την επέκταση των χορηγήσεων (καθώς τα 2 δισ. ευρώ φαίνονται χαμηλά) και το χαμηλότερο κόστος κινδύνου (δεδομένου ότι 100 μ.β. θα σήμαινε τεράστια αναπλήρωση στο 4ο τρίμηνο).

Διαβάστε επίσης:

JP Morgan: Τι προβλέπει για τα αποτελέσματα των ελληνικών τραπεζών – Οι τιμές στόχοι των μετοχών

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πώς μπορεί να υπάρξει εμπορική «συμμαχία» Ελλάδας – Κίνας: Τα μνημόνια συνεργασίας και η αλήθεια

- Απόφαση – σταθμός από Άδωνι Γεωργιάδη: Τέλος στις γεύσεις των ηλεκτρονικών τσιγάρων

- Βακάκης διαψεύδει… Βακάκη για τις επιδόσεις της Jumbo

- Χρηματιστήριο: Τι συμβαίνει με την μετοχή της Εθνικής, κάτω από μία φορά p/bv Πειραιώς, Eurobank και Αlpha