ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Axia Research αναμένει ένα ισχυρό σύνολο αποτελεσμάτων για την Τράπεζα Πειραιώς για το πρώτο τρίμηνο, με την αγορά, ωστόσο, να επικεντρώνεται στους στόχους των 2024 – 2025 και το βλέμμα στραμμένο στις εκλογές της 21ης Μαΐου.

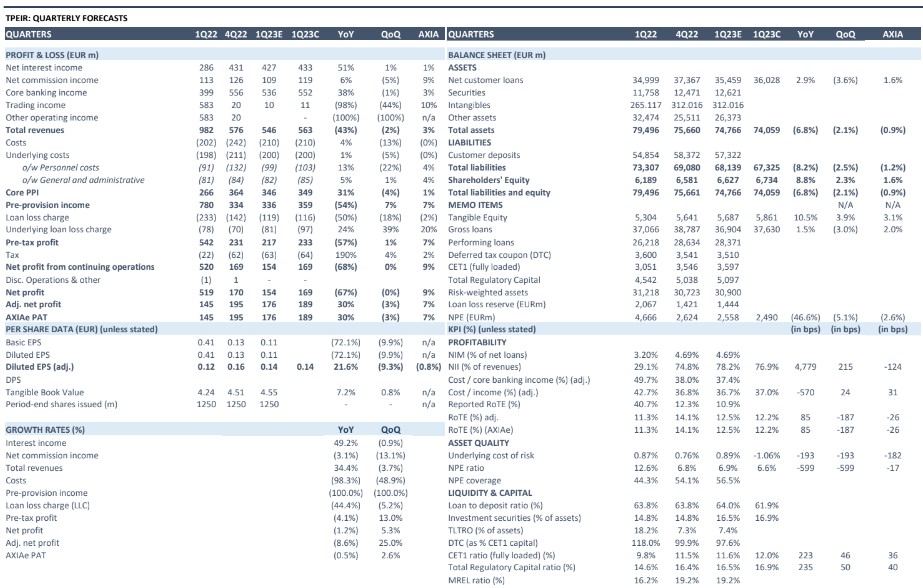

Το consensus εκτιμά τραπεζικά έσοδα -1% σε σχέση με το προηγούμενο τρίμηνο (εκτίμηση AXIA: -4%), σε επίπεδα καθαρών εσόδων από τόκους (NII) +1% (εκτίμηση AXIA: -1%) λόγω των υψηλότερων επιτοκίων της ΕΚΤ που αντισταθμίζονται από τα χαμηλότερα εξυπηρετούμενα ανοίγματα (PE) σε βαρύτερες αποπληρωμές, εποχικότητα (ΟΠΕΚΕΠΕ), και το υψηλότερο κόστος καταθέσεων και χρηματοδότησης χονδρικής. Αυτό θα πρέπει να συνδυαστεί με χαμηλότερες αμοιβές και προμήθειες (-5% consensus, εκτίμηση AXIA: -13%) λόγω της εποχικότητας.

Οι αναλυτές εκτιμούν ότι το κόστος προβλέψεων (CoR) θα φθάσει τις 108 μ.β. (πρόβλεψη για το 2023 στις 120 μ.β.), αν και η Axia τοποθετεί το πραγματικό CoR χαμηλότερα στις 89 μ.β., καθώς το περιβάλλον παραμένει ευνοϊκό.

Άλλοι τομείς που πρέπει να επικεντρωθούν οι επενδυτές είναι: α) η μετάφραση των αρνητικών τάσεων σε επίπεδο τομέα των δανείων και των καταθέσεων, καθώς οι αποπληρωμές των επιχειρήσεων αυξήθηκαν και η δράση του RRF θα επιταχυνθεί αργότερα μέσα στο έτος, β) τα beta των καταθέσεων και η στροφή προς τις προθεσμιακές καταθέσεις, γ) την αύξηση του δείκτη κεφαλαίου CET1, δεδομένης της ισχυρής κερδοφορίας και της μείωσης του ενεργητικού (RWAs) η οποία αντισταθμίζεται από μια πιθανή αύξηση των μερισμάτων (σύμφωνα με τις προκαταρκτικές συζητήσεις του SSM) και το κόστος της προσφοράς της MIG.

Η Tράπεζα Πειραιώς παραμένει η καλύτερη τράπεζα της ΕΕ με τις καλύτερες επιδόσεις από έτος σε έτος (+55% περίπου), αλλά εξακολουθεί να διαπραγματεύεται σε σχετικά χαμηλό πολλαπλασιαστή 0,42 φορές σε όρους τιμής προς ενσώματη λογιστική αξία (P/TE) για το 2024 για εκτιμώμενη αποδοτικότητα ενσώματων ιδίων κεφαλαίων (RoTE) περίπου 10% (σε υψηλότερη κεφαλαιακή βάση). Η χρηματιστηριακή επαναλαμβάνει τη σύσταση αγοράς (Buy) με αμετάβλητη τιμή στόχο στα 3,1 ευρώ, +39% περιθώριο ανόδου.

Επισημαίνεται ότι η Τράπεζα Πειραιώς «ανοίγει» την αυλαία των ανακοινώσεων των αποτελεσμάτων του πρώτου τριμήνου των τραπεζών την Παρασκευή 5 Μαΐου.

Οι εκτιμήσεις της Axia δείχνουν τα κέρδη ανά μετοχή (EPS) +7% πάνω από τo consensus των αναλυτών, παρά το γεγονός των εκτιμώμενων χαμηλότερων εσόδων από τον πυρήνα των τραπεζικών εργασιών, λόγω του σημαντικά χαμηλότερου CoR και των ευνοϊκών τάσεων του πρώτου τριμήνου.

Ορισμένα κύρια σημεία για τους επενδυτές που πρέπει να επικεντρωθούν κατά τη διάρκεια των αποτελεσμάτων του πρώτου τριμήνου:

Τάσεις καθαρών εσόδων από τόκους (NII): Αναμένει ότι τα NII του πρώτου τριμήνου θα πρέπει να σημειώσουν μικρή πτώση.

Κόστος καταθέσεων: Το σημαντικό είναι η συμπεριφορά των καταναλωτών, δηλαδή η στροφή προς τις προθεσμιακές καταθέσεις και τα beta των καταθέσεων.

Κόστος κινδύνου και ποιότητα ενεργητικού: Δεν βλέπει σημαντική μείωση του δείκτη NPE το πρώτο τρίμηνο (λόγω της ονομαστικής μείωσης του PE), είναι πιο αισιόδοξη από την αγορά για το CoR.

Κεφαλαιακός δείκτης CET1: Υπάρχουν πολλά κινούμενα μέρη στο τρίμηνο, καθώς υπάρχει ισχυρή κερδοφορία, χαμηλότερα εξυπηρετούμενα δάνεια (αποπληρωμές και ΟΠΕΚΕΠΕ) που συνεπάγονται χαμηλότερα RWAs, αλλά αυτά θα μπορούσαν να αντισταθμιστούν από το κόστος της προσφοράς της MIG και τα δεδουλευμένα μερίσματα.

Μερισματικά δεδουλευμένα: Η Τράπεζα Πειραιώς έχει ξεκινήσει τη συζήτηση με τον SSM σχετικά με την πληρωμή μερίσματος για το 2023. Ως αποτέλεσμα, και λόγω της βελτιωμένης κεφαλαιακής θέσης, θα περιμέναμε περίπου 5 μ.β. δεδουλευμένα μερίσματα κατά τη διάρκεια του πρώτου τριμήνου (υποθέτοντας 20 μ.β. δεδουλευμένα μερίσματα για το σύνολο του 2023).

Κόστος εξαγοράς της MIG: Το κόστος που απορρέει από την εξαγορά της MIG αναμένεται να αντανακλάται στα λοιπά συνολικά έσοδα για το πρώτο τρίμηνο και η οντότητα θα ενοποιηθεί στο δεύτερο τρίμηνο. Η εν λόγω εξαγορά αναμένεται να προσφέρει στην Tράπεζα έσοδα από ενοίκια ύψους περίπου 5 εκατ. ευρώ, προσθέτοντας περίπου 200 εκατ. ευρώ περιουσιακά στοιχεία.

Στόχοι για το οικονομικό έτος 2024-2025: Η Tράπεζα θα παρουσιάσει τους στόχους για τα έτη 2024-2025. Η Axia θα επικεντρωθεί στους εκτιμώμενους στόχους της για τα κεφάλαια CET1, τη διανομή μερίσματος και τελικά την εξέλιξη του RoTE, καθώς το NII θα βρίσκεται σε υψηλότερο επίπεδο, σε υψηλότερη κεφαλαιακή βάση.

Διαβάστε επίσης:

Eurobank Equities: Τι θα ανακοινώσει η Τράπεζα Πειραιώς για το πρώτο τρίμηνο