ΣΧΕΤΙΚΑ ΑΡΘΡΑ

«Επαναλαμβάνουμε τις αξιολογήσεις μας buy και για τις τέσσερις εγχώριες τράπεζες, καθώς οι μετοχές τους προσφέρουν διαφορετικά χαρακτηριστικά. Οι αξιολογήσεις buy και για τις τέσσερις τράπεζες υφίστανται γιατί είμαστε θετικοί συνολικά για το τραπεζικό σύστημα της χώρας», εξηγεί η AXIA Ventures σε ανάλυση της για τον εγχώριο τραπεζικό κλάδο.

Οι τιμές στόχοι προσφέρουν περισσότερο από 50% περιθώριο ανόδου από τα τρέχοντα επίπεδα.

Οι μετοχές έχουν μοναδικά χαρακτηριστικά που θα μπορούσαν να προσελκύσουν διαφορετικές επενδυτικές επιλογές(διαφοροποίηση, μέρισμα, καταλύτης, καθαρή άνοδος, επίπεδα κεφαλαίου):

Πιο αναλυτικά η Axia «βλέπει» ξεχωριστά για τις τέσσερεις μετοχές:

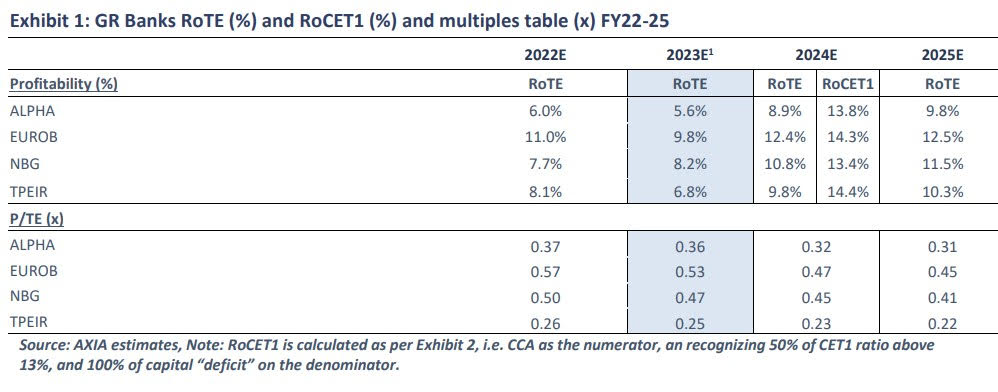

▪ Η Alpha Bank με 1,6 ευρώ τιμή στόχο και περιθώριο ανόδου +82% είναι η επιλογή “όλα τα λεφτά” με τον υπερσύγχρονο δανεισμό των επιχειρήσεων. Η μόχλευση που ταιριάζει καλά με αυτό το περιβάλλον, με τη βελτίωση να προέρχεται από την απλούστευση και την αποτελεσματικότητα στις ενδοεταιρικές δραστηριότητες. Ο δείκτης αποδοτικότητας RoTE κινείται προς το 10%, παράλληλα με σημαντικό μέρισμα και συσσωρεύει κεφάλαιο CET1. Η τιμή στόχος υποδηλώνει δείκτη P/TE για το 2024 0,59 φορές ή +82% περιθώριο ανόδου.

▪ Η Eurobank με 1,6 ευρώ τιμή στόχο και περιθώριο ανόδου +75% είναι η “διαφοροποιημένη” επιλογή με σημαντικές και κερδοφόρες εγχώριες και διεθνείς τραπεζικές δραστηριότητες, καθώς και την επιχείρηση επενδύσεων σε εγχώρια ακίνητα. Διαθέτει την υψηλότερη αποδοτικότητα RoTE που θα συνεχίσει να αυξάνεται, παράλληλα διαθέτει και αξιόλογο μέρισμα (τα κεφάλαια της θα της επιτρέψουν να ξεκινήσει τις διανομές από τη φετινή χρήση). Η τιμή στόχος υποδηλώνει αποτίμηση σε όρους P/TE 2024 0,82 φορές και με +75% περιθώριο ανόδου.

▪ Η Εθνική Τράπεζα με τιμή στόχο 5,2 ευρώ και περιθώριο ανόδου +64% είναι η επιλογή “καταλύτη” που προσφέρει επίσης το υψηλότερο κεφαλαιακό απόθεμα ασφαλείας. Το 40% της συμμετοχής του ΤΧΣ θα μπορούσε να μειωθεί τους επόμενους μήνες, ενώ η βελτιωμένη κερδοφορία, παράλληλα με το υψηλό μέρισμα και την πρόσθετη ευελιξία από τα περίσσεια κεφάλαια, δημιουργεί ένα ενδιαφέρον συνολικό μείγμα. Η τιμή στόχος υποδηλώνει αποτίμηση P/TE 0,74 φορές και +64% περιθώριο ανόδου.

▪ Η Tράπεζα Πειραιώς με τιμή στόχο τα 2,2 ευρώ και περιθώριο ανόδου +90% αποτελεί την επιλογή του “υψηλότερου upside”. Έπειτα από μια σταθερή σειρά αποτελεσμάτων του πρώτου εξαμήνου, η Τράπεζα Πειραιώς αύξησε το στόχο της για την αποδοτικότητα των ιδίων κεφαλαίων της (RoTE), οδηγώντας σε υψηλότερη αύξηση κεφαλαίων. Αυτό ενισχύει την ελκυστικότητα της μετοχής που διαπραγματεύεται σε χαμηλό πολλαπλασιαστή, λόγω του χαμηλότερου CET1 κεφαλαίου της (που το τεστ αντοχής της Axia δείχνει ότι είναι επαρκές). Η εκτίμησή της για την τιμή στόχο υποδηλώνει δείκτη αποτίμησης P/TE για το 2024 0,43 φορές και με +90% περιθώριο ανόδου.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Βασιλίσσης Όλγας: Τον Σεπτέμβριο ολοκληρώνεται η ανάπλαση – Πού εντοπίζονται καθυστερήσεις

- Μπρα ντε φερ ΡΑΑΕΥ – ΔΕΔΔΗΕ για το WACC: Ως 7,2% θέλει η ΡΑΑΕΥ-Σήμερα οι αποφάσεις

- Νέα πλατφόρμα για τα προγράμματα στεγαστικής πολιτικής – Πώς θα λειτουργεί

- Συμμαχία Χαρδαλιά – ΕΤΑΔ για την αξιοποίηση του Τάε Κβο Ντο στο Φάληρο