ΣΧΕΤΙΚΑ ΑΡΘΡΑ

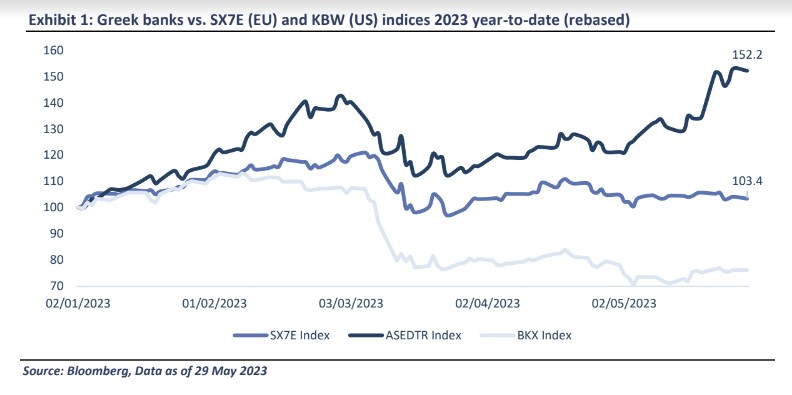

Οι ελληνικές τράπεζες έχουν εκπληκτικές επιδόσεις στο ταμπλό του Χ.Α, ξεπερνώντας τις τράπεζες της ΕΕ, και το εξαιρετικό επίτευγμα οφείλεται στα ισχυρά θεμελιώδη μεγέθη και στην αυξανόμενη πεποίθηση ότι η χώρα θα ανακτήσει την επενδυτική της βαθμίδα μέχρι το τέλος του έτους, εξηγεί η Axia.

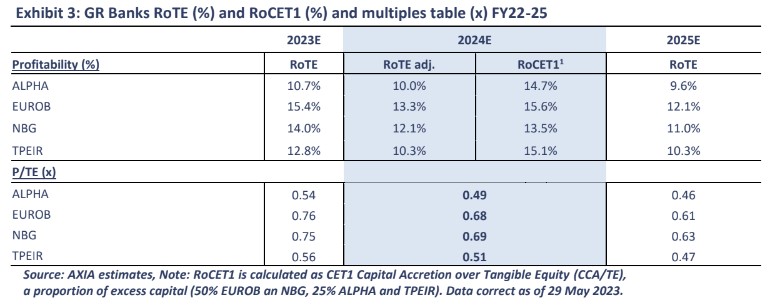

Η χρηματιστηριακή επαναλαμβάνει τις αξιολογήσεις για αγορά, με νέες αυξημένες τιμές στόχους για την Alpha Bank στα 2 ευρώ (από 1,8 ευρώ), Eurobank στα 2 ευρώ (από 1,8 ευρώ), Εθνική Τράπεζα στα 7,2 ευρώ (από 5,5 ευρώ) και Τράπεζα Πειραιώς στα 3,4 ευρώ (από 3,1 ευρώ).

«Τονίζουμε το υψηλότερο ανοδικό δυναμικό της Alpha Bank, που επωφελείται από μια μεταγενέστερη κορυφή στα έσοδα από τόκους (NII) σε σύγκριση με τους ανταγωνιστές της και τη βελτίωση του δείκτη των ενσώματων ιδίων κεφαλαίων (RoTE) μέσω της ανάκαμψης των δραστηριοτήτων της στη Ρουμανία», εξηγεί η Axia.

Η άποψη της χρηματιστηριακής είναι ότι οι υψηλές επιδόσεις θα πρέπει να συνεχιστούν, καθώς οι προβλέψεις δείχνουν ότι το consensus των αναλυτών εξακολουθεί να υποτιμά τη δυναμική του NII και του κόστους κινδύνου (CoR).

Η ανάλυση της Axia εκτιμά ότι οι τράπεζες θα αυξήσουν το NII κατά 8-10%, με την Alpha Bank να είναι η μόνη τράπεζα που κορυφώνεται μετά το 2023 λόγω της δομής του χαρτοφυλακίου των επενδυτικών τίτλων της.

Όσον αφορά στο κόστος CoR, οι τράπεζες θα πρέπει εύκολα να ξεπεράσουν τα επιχειρηματικά σχέδια και το consensus λόγω της οικονομικής ανάπτυξης και των υψηλότερων τιμών των ακινήτων.

Τι αλλάζει στην επενδυτική θέση των ελληνικών τραπεζών

Μια άλλη βασική πτυχή που εισάγει η χρηματιστηριακή στην επενδυτική θέση είναι η σημασία της αξιοποίησης του πλεονάζοντος κεφαλαίου. Οι ρυθμιστικές αρχές εμφανίζονται πιο πρόθυμες να επιτρέψουν τράπεζες να κάνουν επενδύσεις που δημιουργούν αξία, παρά να διανέμουν κεφάλαια μέχρι τα επίπεδα των αναβαλλόμενων φορολογικών πιστώσεων (DTCs) να μειωθούν.

Κατά συνέπεια, η Axia προβλέπει μερίσματα χαμηλότερα από το guidance, αλλά τονίζει ότι η διάθεση των μετοχών του ΤΧΣ θα μπορούσε να επηρεάσει τις συνολικές πληρωμές.

Ωστόσο, δεν θεωρεί τις χαμηλότερες πληρωμές μερισμάτων ως αρνητικό, αλλά μάλλον ως μια ευκαιρία για τις τράπεζες να υιοθετήσουν μια πιο εξωστρεφή και επιθετική προσέγγιση μετά από μια περίοδο περικοπών. Το πλεονάζον κεφάλαιο μπορεί να αξιοποιηθεί με διάφορους τρόπους, όπως η επένδυση σε χαρτοφυλάκια που επανεκτιμώνται, η συμμετοχή σε διασυνοριακές κοινοπραξίες, η πραγματοποίηση εξαγορών σε βασικές αγορές, η δημιουργία κοινοπραξιών ή η επένδυση σε επιχειρήσεις fintech.

Οι τράπεζες έχουν επιδείξει αξιοσημείωτη ανθεκτικότητα στα χαρτοφυλάκια χορηγήσεων, όπως αποδεικνύεται από τον περιορισμένο / αμελητέο σχηματισμό μη εξυπηρετούμενων ανοιγμάτων έως το α’ τρίμηνο φέτος. Κατά συνέπεια, η καθοδήγηση της διοίκησης για το 2023 φαίνεται να είναι αρκετά συντηρητική. Παράλληλα, εξακολουθούν οι τράπεζες να διαπραγματεύονται με έκπτωση 15-20% έναντι του ευρωπαϊκού δείκτης τραπεζών σε βάση τιμής προς ενσώματα κεφάλαια (P/TE), για παρόμοιο δείκτη αποδοτικότητας RoTE 11,5% το 2024.

Η ανάλυση της Axia εξέτασε πολλαπλούς παράγοντες των εσόδων από τόκους (ΝΙΙ), μεταξύ των οποίων τα δάνεια, τα επενδυτικά χρεόγραφα, το κόστος καταθέσεων και τη χονδρική χρηματοδότηση. Εκτιμά ότι οι τράπεζες μπορούν να επιτύχουν το μέσο ετήσιο ρυθμό αύξησης του NII 8%-10%, που ουσιαστικά οδηγεί σε αναβαθμίσεις από το consensus των αναλυτών, οι οποίες είναι πιο έντονες για την ΕΤΕ.

«Παρουσιάζει ενδιαφέρον η εκτίμησή μας ότι τα καθαρά έσοδα από τόκους των τριών τραπεζών θα κορυφωθούν φέτος, με την Alpha Bank να κορυφώνει το 2024 λόγω της μορφής του χαρτοφυλακίου επενδυτικών τίτλων της με βάση το χαμηλότερο σημείο εκκίνησης και την τροποποιημένη διάρκεια», καταλήγει η Axia.

Διαβάστε επίσης:

Σε φάση περισυλλογής το Χρηματιστήριο μετά την έκρηξη

ΕΧΑΕ: Πάνω από €3.800 ο μέσος μισθός, περίεργη απόφαση για buyback μετά από ράλι 70%!

──────────────────