ΣΧΕΤΙΚΑ ΑΡΘΡΑ

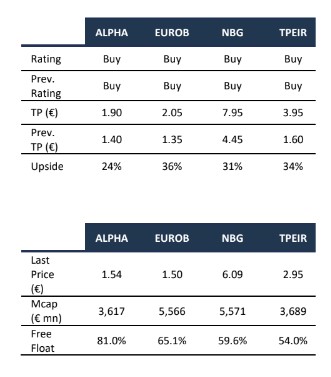

H Ambrosia Capital επαναλαμβάνει την εποικοδομητική της στάση για τις τέσσερις ελληνικές συστημικές τράπεζες, διατηρεί τις συστάσεις «αγοράς» και αυξάνει τις τιμές στόχους τους.

Οι νέες αυξημένες τιμές στόχοι των τραπεζών είναι 1,90 ευρώ (από 1,40 ευρώ) για την Alpha Bank, 2,05 ευρώ (από 1,35 ευρώ πριν) για τη Eurobank, 7,95 ευρώ (από 4,45 ευρώ πριν) για την Εθνική Τράπεζα και 3,95 ευρώ για την Τράπεζα Πειραιώς (από 1,60 ευρώ προγενέστερα). Τα ανοδικά περιθώρια διαμορφώνονται σε 24% για την Alpha Bank, 36% για τη Eurobank, 31% για την ΕΤΕ και 34% για την Τράπεζα Πειραιώς.

Όλες οι τράπεζες σηματοδότησαν κατά τη διάρκεια των αποτελεσμάτων του α’ τριμήνου φέτος ότι οι πληρωμές μερισμάτων είναι πιθανόν να αρχίσουν το επόμενο έτος για τα φετινά κέρδη, ενώ ήδη η Eurobank έκανε ένα μικρό βήμα έναντι των εγχώριων τραπεζών, λαμβάνοντας έγκριση από τον SSM για την επαναγορά του μεριδίου των μετοχών του ΤΧΣ το 2023. Η Ambrosia Capital αναμένει ότι η Eurobank και η Εθνική Τράπεζα θα ηγηθούν της πορείας το επόμενο έτος με μερισματικές αποδόσεις 4,5% και 4,3% αντίστοιχα.

Τα τρία στοιχεία που οδηγούν τις τράπεζες εκ του ασφαλούς σε υπεραπόδοση

Ο Osman Memisoglu εξηγεί ότι ο τομέας έχει σημειώσει ισχυρές επιδόσεις φέτος χάρη στη συνεχή βελτίωση των θεμελιωδών μεγεθών, με αιχμή την αύξηση των καθαρών εσόδων από τόκους (NII) λόγω του περιβάλλοντος υψηλότερων επιτοκίων σε συνδυασμό με τις ισχυρές τάσεις της ποιότητας του ενεργητικού. Αυτό υποστηρίχθηκε περαιτέρω από τις χαμηλότερες τιμές του φυσικού αερίου, οι οποίες απομάκρυναν την πίεση στα δημοσιονομικά ενόψει των εκλογών εκλογές και στήριξε επίσης το διαθέσιμο εισόδημα στην Ευρώπη, το οποίο είναι πάντα σημαντικό για τον ελληνικό τουριστικό τομέα.

«Με τις ισχυρές επιδόσεις της Νέας Δημοκρατίας στις εκλογές της 21ης Μαΐου που σηματοδοτεί μια μονοκομματική κυβέρνηση μετά τον επερχόμενο δεύτερο γύρο των εκλογών που έχει οριστεί για τις 25 Ιουνίου, οι προσδοκίες για την επίτευξη επενδυτικής βαθμίδας το 2023 είναι φυσικά υψηλές στην αγορά», εξηγεί ο Memisoglu.

Τα βασικά θετικά στοιχεία για τις συστημικές τράπεζες σε αυτό το ευνοϊκό μακροοικονομικό πλαίσιο είναι:

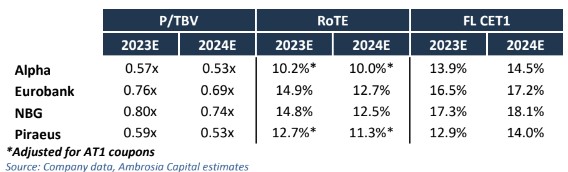

- Η ενίσχυση των NII λόγω των υψηλότερων επιτοκίων που οδηγούν το δείκτη αποδοτικότητας RoTE στο 13,2% φέτος και στο 11,7% το 2024,

- Ισχυρές τάσεις για την ποιότητα του ενεργητικού που θα στηρίξουν την περαιτέρω μείωση των δεικτών NPE,

- Οι πληρωμές μερισμάτων πιθανότατα θα ξεκινήσουν το επόμενο έτος.

«Πιστεύουμε ότι αυτό το περιβάλλον είναι θετικό και για τις τέσσερις συστημικές τράπεζες. Εμείς αναμένουμε ότι φέτος, οι τράπεζες με περισσότερες σταθερές καταθέσεις, όπως η Τράπεζα Πειραιώς και η ΕΤΕ, θα συνεχίσουν τις υπεραπόδοση έναντι της Alpha Bank και της Eurobank. Μας αρέσουν επίσης οι σχετικά υψηλότερες εγχώριες δραστηριότητες Τράπεζας Πειραιώς και της ΕΤΕ σε ένα έτος όπου οι προσδοκίες για την επενδυτική βαθμίδα θα βελτιώσουν το κλίμα για τα ελληνικά περιουσιακά στοιχεία», συνεχίζει ο Memisoglu.

«Σημειώστε ότι η Eurobank διαθέτει σημαντικό πλεόνασμα μετρητών που αντισταθμίζει, σε αυτό το περιβάλλον των υψηλών επιτοκίων, το μεγαλύτερο μέρος της αρνητικής επίπτωσης που είναι πιθανό να δει από την ύπαρξη μιας πιο ‘ακριβής’ καταθετικής βάσης. Το νέο επιχειρηματικό σχέδιο της Alpha Bank υποδηλώνει ότι ο δείκτης αποδοτικότητας RoTE της θα συγκλίνει με τις ομοειδείς επιχειρήσεις στο 2025, ενώ θα υστερεί φέτος και ενδεχομένως το 2024», εξηγεί η Ambrosia Capital.

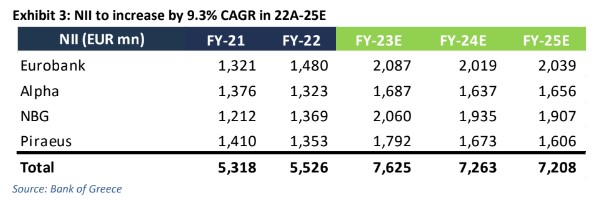

«Με περίπου 85% του δανειακού χαρτοφυλακίου κυμαινόμενο σε συνδυασμό με την αργή αναπροσαρμογή των καταθέσεων, τα καθαρά έσοδα από τόκους αναμένεται να αυξηθούν κατά 38% σε ετήσια βάση για τις τέσσερις συστημικές τράπεζες, ωθώντας το RoTE σε 13,2% στο τέλος της φετινής χρονιάς. Οι χαμηλοί δείκτες δανείων προς καταθέσεις και οι σταθερές καταθέσεις ταμιευτηρίου, οι οποίες θα πρέπει να περιορίσουν τη στροφή προς τις ακριβότερες προθεσμιακές καταθέσεις, θα πρέπει να στηρίξουν το μεγαλύτερο μέρος αυτής της δυναμική και το επόμενο έτος, όπου ο δείκτης RoTE θα φτάσει το 11,7%», προβλέπει η Ambrosia.

Τέλος, οι ισχυρές τάσεις ποιότητας ενεργητικού θα στηρίξουν την περαιτέρω μείωση των δεικτών NPE. Τα ισχυρά έσοδα από τον τουρισμό, η μείωση του ποσοστού ανεργίας και η άνοδος στις τιμές των ακινήτων σε συνδυασμό με τη συνέχιση της ισχυρής δυναμικής στο μέτωπο του ΑΕΠ έχουν διατηρήσει τον σχηματισμό NPE σε χαμηλά επίπεδα μέχρι στιγμής το 2023. Η Ambrosia αναμένει ελαφρά ανάκαμψη στους σχηματισμούς τα επόμενα τρίμηνα με υψηλότερους ρυθμούς, ενώ οι ‘θεραπεύσεις’ επί των δανείων σε συνδυασμό με τη σταθερή αύξηση των δανείων θα πρέπει να οδηγήσει σε δείκτη NPE για τις τράπεζες από το 6,2% στο τέλος του 2022 σε 5,2% φέτος και 4,7% το 2024 και τελικά στο 4,2% το 2025.

Διαβάστε επίσης:

Goldman Sachs & BofA: Διαφωνία για το τι πρέπει να κάνουν οι επενδυτές το επόμενο διάστημα

Τράπεζες: Προτεραιότητα η χρηματοδότηση των επιχειρήσεων – €50 δισ. οι πόροι

──────────────────

Εκλογές 2023

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Δούκας και Μπακογιάννης διαστρέβλωσαν τα ξίφη τους για τον Λόφο Στρέφη – «Έχει παραδοθεί σε κάθε λογής έκνομους»

- Γάζα: Έξι νεκροί από ισραηλινό βομβαρδισμό

- Γεραπετρίτης: Συμμετείχε στον 1ο Διάλογο Υψηλού Επιπέδου ΕΕ-Παλαιστινιακής Αρχής.

- Τουρκία: Ξεκινούν εκτεταμένες εργασίες συντήρησης στον τρούλο της Αγίας Σοφίας