ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η επενδυτική τράπεζα ΑΧΙΑ και η χρηματιστηριακή NBG Securities επισημαίνουν ότι τα αποτελέσματα β’ τριμήνου της Aegean Airlines ήταν ένα σταθερά, με υψηλές ταμειακές ροές, υψηλό ταμείο και ισχυρό ισολογισμό.

Η ΑΧΙΑ και οι αναλυτές Ζούζουλας και Τσουκαλά εκτιμούν ότι η Aegean Airlines δημοσίευσε ένα σταθερό σύνολο αποτελεσμάτων, με κερδοφορία σύμφωνη με τις προσδοκίες τους.

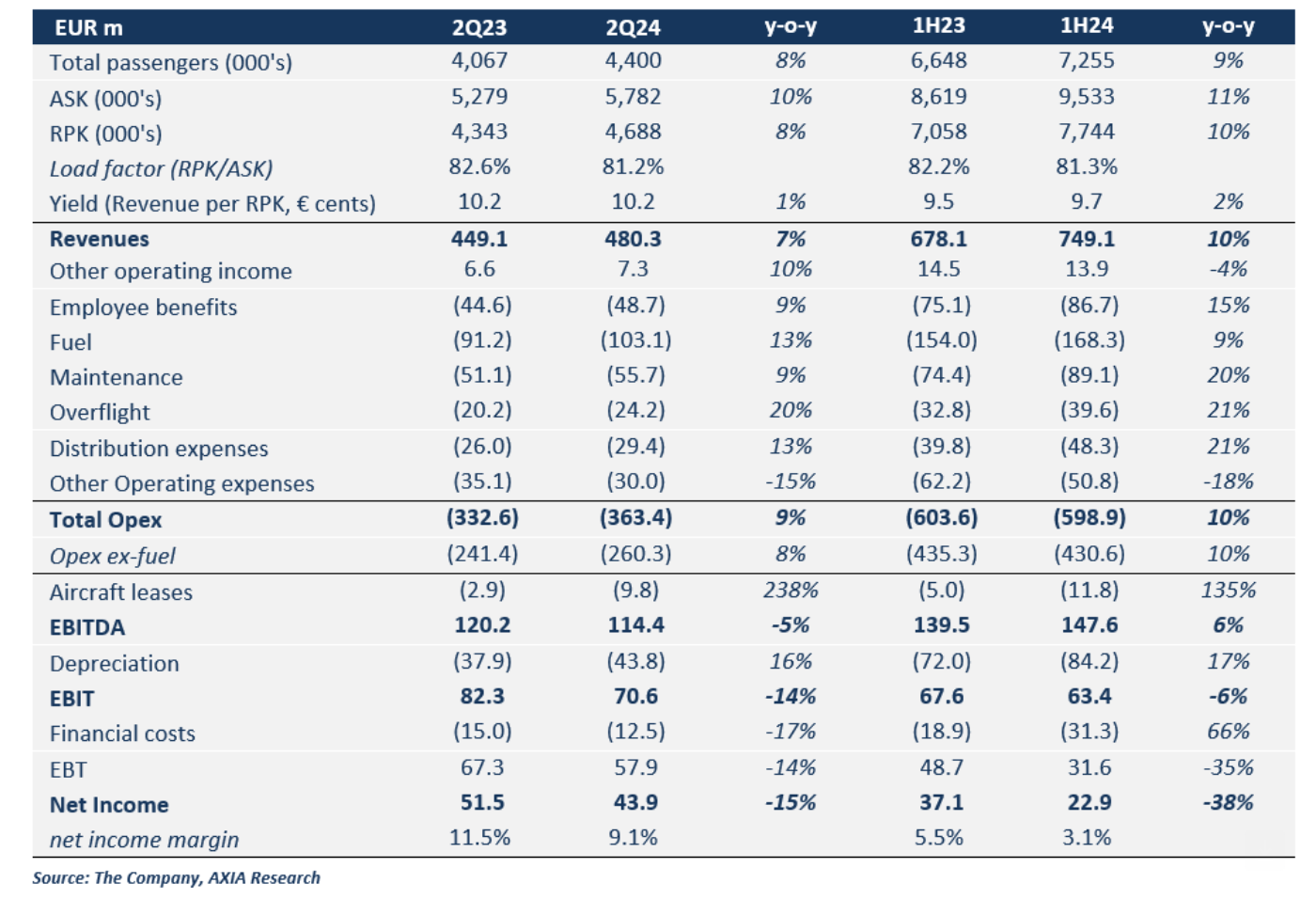

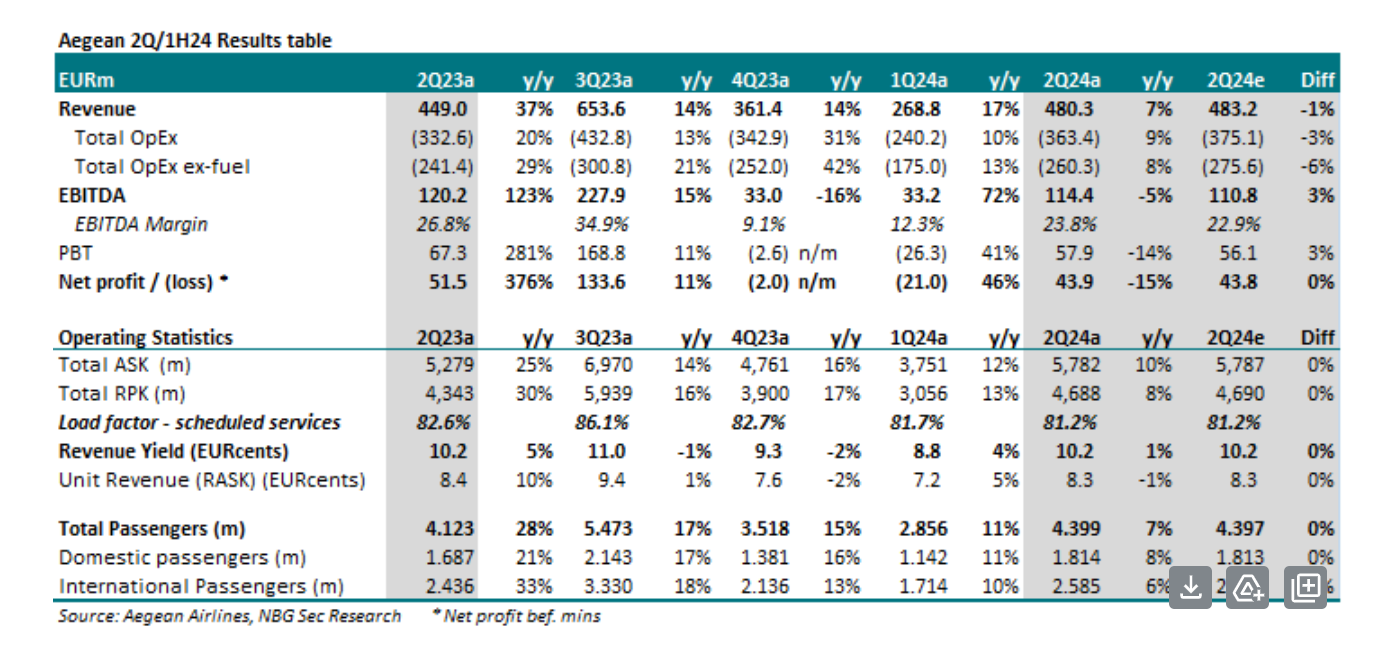

Η αεροπορική εταιρεία σημείωσε έσοδα ύψους 480,3 εκατ. ευρώ (+7% σε ετήσια βάση), EBITDA 114,4 εκατ. ευρώ (-5% σε ετήσια βάση) και καθαρά κέρδη 43,9 εκατ. ευρώ (-15% σε ετήσια βάση). Τα ASK που προσέφερε η αεροπορική εταιρεία ξεπέρασαν τα επίπεδα του 2023 κατά 10% και ο συντελεστής πληρότητας αυξήθηκε σε 81,2% από 82,6% το β’ τρίμηνο πέρυσι. Η ΑΧΙΑ έχει θέσει σε καθεστώς αναθεώρησης την τιμή στόχο και τη σύσταση ο για τη μετοχή.

Όσον αφορά τα αποτελέσματα του α’ εξαμήνου, τα έσοδα αυξήθηκαν σε 749,1 εκατ. ευρώ (+10% σε ετήσια βάση) και τα EBITDA διαμορφώθηκαν σε 147,6 εκατ. ευρώ (+6% σε ετήσια βάση).

Τα καθαρά κέρδη διαμορφώθηκαν σε 22,9 εκατ. ευρώ έναντι 37,1 εκατ. ευρώ το α’ εξάμηνο πέρυσι. Αυτό είναι το δεύτερο κερδοφόρο πρώτο εξάμηνο για την Aegean στην ιστορία της.

Στο τέλος Ιουνίου, τα ταμειακά διαθέσιμα είχαν αυξηθεί κατά 108,1 εκατ. ευρώ σε σχέση με το τέλος του 2023 και διαμορφώθηκαν σε 814,4 εκατ. ευρώ, λόγω των ισχυρών λειτουργικών ταμειακών ροών (357,2 εκατ. ευρώ έναντι 356,2 εκατ. ευρώ στο α’ εξάμηνο του 2023) και των προπωλήσεων για τη θερινή περίοδο.

Ο καθαρός δανεισμός (συμπεριλαμβανομένων των μισθώσεων) στο τέλος Ιουνίου 2024 διαμορφώθηκε σε 1,3 δισ. ευρώ έναντι 1,12 δισ. ευρώ στο τέλος του 2023.

Η NBG Securities και ο αναλυτής Βαγγέλης Καρανίκας εξήγησε ότι ο αυξημένος ανταγωνισμός και οι αντίξοες συνθήκες κόστους, οι χαμηλότεροι συντελεστές πληρότητας και οι αντίξοες συνθήκες κόστους επιβάρυναν τα λειτουργικά αποτελέσματα της Aegean Airlines. Η σύσταση για τη μετοχή είναι outperform (υπεραπόδοση) με τιμή στόχο τα 19,20 ευρώ.

Επιπλέον, τα ισχυρά αποτελέσματα του β’ τριμήνου πέρυσι οδήγησαν σε δύσκολες συγκρίσεις σε ετήσια βάση, με τα EBITDA και τα καθαρά κέρδη του β’ φετινού τριμήνου να μειώνονται κατά 5% και 15% σε ετήσια βάση σε 114,4 εκατ. ευρώ και 43,9 εκατ. ευρώ αντίστοιχα, σε γενικές γραμμές σύμφωνα με τις εκτιμήσεις τους. Η ισχυρή παραγωγή ελεύθερων ταμειακών ροών και η ταμειακή θέση ξεχωρίζουν.

«Όπως έχουμε υποστηρίξει στην τελευταία μας έκθεση, παραμένουμε θετικοί για την Aegean, με βάση τα σχετικά υγιή θεμελιώδη στοιχεία της εταιρείας, την ισχυρή παραγωγή ελεύθερων ταμειακών ροών (FCF) και τον ισχυρό ισολογισμό που αφήνουν περιθώρια για μια ελκυστική μερισματική απόδοση.

Αναγνωρίζουμε επίσης ότι παρόλο που το θέμα του κινητήρα GTF έχει επηρεάσει τις τάσεις της χωρητικότητας, αναμένουμε ότι η Aegean θα προσπαθήσει να υπερασπιστεί τα τμήματα του δικτύου της με υψηλά κέρδη. Αναμένουμε επίσης τα σχόλια της διοίκησης για το τόσο σημαντικό τρίτο τρίμηνο, το οποίο σε μεγάλο βαθμό διαμορφώνει τα αποτελέσματα του έτους», καταλήγει ο Καρανίκας.

Διαβάστε επίσης:

Όμιλος Τιτάν: Δημιουργεί χρηματοδοτικό πλαίσιο συνδεδεμένο με ρήτρα αειφορίας

Άρχισε η συζήτηση στη Βουλή για την παράταση υλοποίησης των έργων από τον ΟΛΘ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ουκρανία: Συνελήφθη ο πρώην κυβερνήτης του Κουρσκ για απάτη – Αντικαταστάθηκε μετά την ουκρανική επίθεση

- Ευρωαγορές: Πίεση στις μετοχές των ημιαγωγών μετά τα απογοητευτικά αποτελέσματα της ASML

- Σερβία: Εξελέγη με 153 ψήφους υπέρ η νέα κυβέρνηση

- Λίβανος: Τρία μέλη της Χαμάς συνελήφθησαν για εκτοξεύσεις ρουκετών εναντίον του Ισραήλ