ΣΧΕΤΙΚΑ ΑΡΘΡΑ

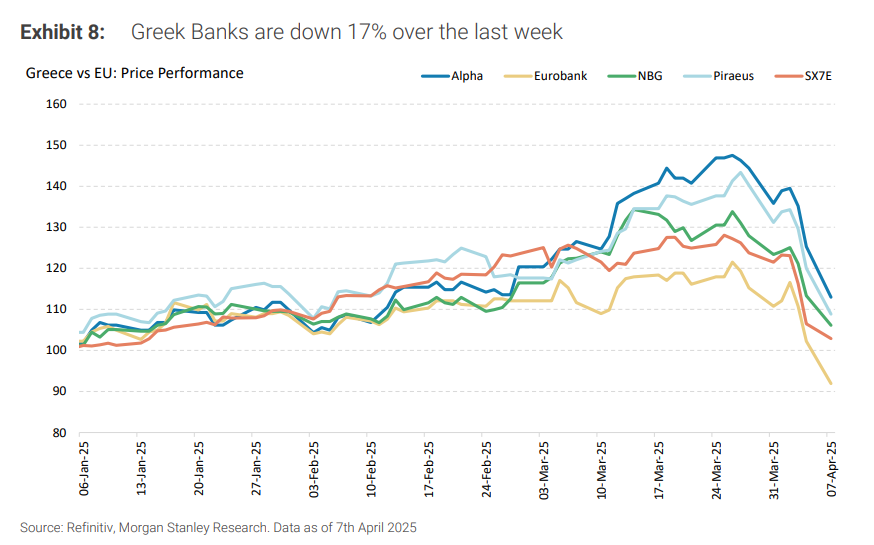

Με απώλειες που αγγίζουν το 17% την τελευταία εβδομάδα, οι μετοχές των ελληνικών τραπεζών δείχνουν να ενσωματώνουν πλέον ένα σαφώς πιο συντηρητικό σενάριο για την κερδοφορία του κλάδου.

Όπως εκτιμά η Morgan Stanley και η αναλύτρια Nida Iqbal, η αγορά φαίνεται να προεξοφλεί έναν κανονικοποιημένο δείκτη αποδοτικότητας ιδίων κεφαλαίων (ROE) για το 2027 στην περιοχή του 8%–11,5%, έναντι 11%–15% που προβλέπει το βασικό της σενάριο. Οι συστάσεις διατηρούνται σε υπεραπόδοση για την Τράπεζα Πειραιώς και την Alpha Bank και σε ουδέτερη για την Εθνική Τράπεζα και την Eurobank.

Τι «βλέπει» η αγορά στις τρέχουσες τιμές

Στην ανάλυσή της, η Morgan Stanley ενσωματώνει ένα πιο απαισιόδοξο μακροοικονομικό περιβάλλον για την περίοδο 2026–2027, το οποίο περιλαμβάνει:

- Μείωση επιτοκίων κατά 50 μονάδες βάσης (με το επιτόκιο της ΕΚΤ στο 1%),

- Ανάπτυξη δανείων ίση με το ονομαστικό ΑΕΠ (περίπου 50% χαμηλότερη σε σύγκριση με το βασικό σενάριο),

- Πτώση της αύξησης των προμηθειών κατά 50% (σε 4,0%–4,5%),

- Υψηλότερο κόστος κινδύνου (COR) κατά 10 μονάδες βάσης σε σχέση με το βασικό σενάριο.

Αυτές οι παραδοχές συνεπάγονται μια μέση αρνητική επίδραση της τάξης του 20% στα κέρδη ανά μετοχή (EPS) των τεσσάρων συστημικών τραπεζών έως το 2027. Η Εθνική Τράπεζα, σύμφωνα με τις εκτιμήσεις του οίκου, φαίνεται να έχει ήδη αποτιμήσει αυτό το σενάριο.

Για τις υπόλοιπες τρεις τράπεζες, η Morgan Stanley βλέπει ένα ακόμη πιο «αυστηρό» περιβάλλον: είτε με αύξηση του κόστους κινδύνου κατά 15 έως 60 μονάδες βάσης, είτε με ρυθμό ανάπτυξης δανείων μεταξύ -2% και +2% για την περίοδο 2026–2027 (σε σύγκριση με 7%–8% στο βασικό σενάριο). Η Eurobank εμφανίζεται να προεξοφλεί το πλέον αρνητικό ενδεχόμενο.

Το παραπάνω συνδυάζεται με αύξηση του κόστους ιδίων κεφαλαίων (COE) κατά 50 μονάδες βάσης, οδηγώντας σε εκτιμώμενο κανονικοποιημένο ROE 8%–11,5% για το 2027 – δηλαδή κάτω από το εύρος του βασικού σεναρίου της Morgan Stanley (11%–15%).

Ελκυστικές αποτιμήσεις, αλλά με ρίσκο

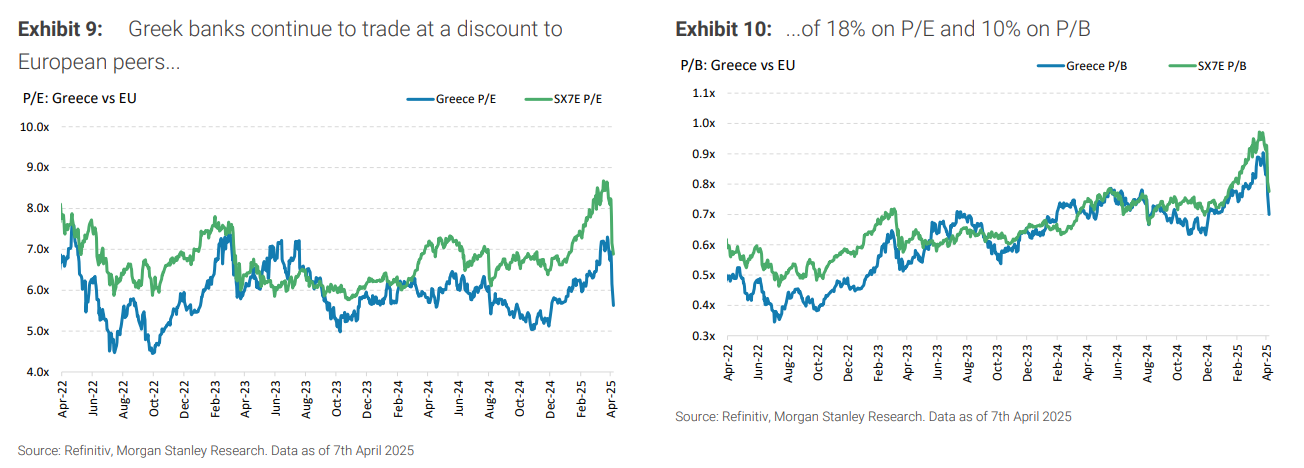

Σε επίπεδο αποτίμησης, οι ελληνικές τράπεζες διαπραγματεύονται σήμερα με έναν μέσο δείκτη P/E για το 2026 στις 5,6 φορές και δείκτη P/BV στο 0,7 – επίπεδα που χαρακτηρίζονται ως «φθηνά» από τη Morgan Stanley.

Ωστόσο, όπως επεσήμανε πρόσφατα και η ευρωπαϊκή ομάδα τραπεζών του οίκου, η αβεβαιότητα συνεχίζει να ασκεί πίεση στον κλάδο. Για τον λόγο αυτό, η Morgan Stanley παρουσιάζει ευαισθησίες που αφορούν κρίσιμες μεταβλητές όπως τα επιτόκια, η πιστωτική επέκταση, η ποιότητα του ενεργητικού και το κόστος ιδίων κεφαλαίων (COE), ώστε να αποτυπωθούν οι ενδεχόμενοι κίνδυνοι στις αποτιμήσεις των ελληνικών τραπεζών.

Διαβάστε επίσης:

Ρεκόρ κερδών: 304 δισ. δολ. στην τσέπη των δισεκατομμυριούχων σε μία ημέρα

Alter Ego Media: Σημαντική ενίσχυση EBITDA στα €46,7 εκατ. – +37,4% σε σχέση με το 2023

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Συντριβή αεροσκάφους στη Βρετανία – Δύο τραυματίες

- Ιρανός ΥΠΕΞ: Τεχεράνη και Ουάσινγκτον δεν θέλουν διαπραγματεύσεις που διαιωνίζονται

- Η Ομοσπονδία Σιδηροδρομικών καταδικάζει την επίθεση στα γραφεία της Hellenic Train: «Η Δικαιοσύνη δεν θα έρθει μέσα από τη βία»

- Κικίλιας για επεισόδιο στη Λέσβο: Η παράνομη εγκληματική δράση των διακινητών δεν θα γίνεται ανεκτή