Ο Αθανασίου και οι εκπλήξεις

“Που θα μας καλέσει το κ. Αθανασιου;” Τις τελευταίες ώρες ακούω μια φήμη ότι το αφεντικό της Lamda Development Οδυσσέας Αθανασίου θα ανακοινώσει μια μεγάλη έκπληξη.

Και σύμφωνα με τις πληροφορίες μου πολλοί θα …πρασινίσουν από αυτή.

Έως τώρα δεν υπάρχουν και πολλές πληροφορίες αλλά δεν πρόκειται η έκπληξη να αφορά σε μια σειρά από ζητήματα που εκκρεμούν αναφορικά με τον MARINA TOWER.

Για παράδειγμα τον Φεβρουάριο, και όχι τώρα αναμένεται η ανάδειξη προτιμητέας κοινοπραξίας για τον Πύργο ενώ στις αρχές του έτους θα κατατεθούν προσφορές για τα έργα υποδομής 250 εκατ. ευρώ.

Άρα πρόκειται για 2 projects που δεν πρόκειται να έχουμε κάποιες εκπλήξεις νωρίτερα.

Η Eurobank με 25 καταστήματα λιγότερα….

Η διοίκηση της Eurobank υπό τον Φωκίωνα Καραβία εκτιμά ότι το σημερινό μέγεθος του δικτύου καταστημάτων της τράπεζας (300 καταστήματα) είναι πολύ μεγάλο και σε πολλές περιπτώσεις αχρείαστο.

Η εντολή είναι σαφής:

Μέσα στον Ιανουάριο 2022 θα κλείσουν οριστικά 25 καταστήματα.

Η Eurobank επενδύει στις νέες τεχνολογίες (paperless branch) και η διοίκηση είναι ενθουσιασμένη με τα 2 νέου τύπου καταστήματα που έχει λειτουργήσει στο κέντρο της Αθήνας.

Υπάρχει ένα μόνο μικρό πρόβλημα.

Η δημιουργία και οι υποδομές σ’ αυτά τα δύο νέου τύπου καταστήματα κοστίζουν περίπου 3 εκατ. Ευρώ, το καθένα.

Η ψηφιακή μετάβαση είναι μια δαπανηρή διαδικασία.

Η Alpha Bank ετοιμάζει μια Ειδική Επιχειρησιακή Σύμβαση…

Η διοίκηση της Alpha Bank αποφάσισε να αλλάξει τον ένοικο του πολύ γνωστού και δημοφιλούς Café ΜΑΖΙ που βρίσκεται στην είσοδο των κεντρικών γραφείων της διοίκησης στην οδό Πεσματζόγλου και Σταδίου.

Το CAFÉ ΜΑΖΙ θα ανακαινιστεί , θα μεγαλώσει και θα γίνει πιο σύγχρονο.

Υπάρχει όμως και μια πιο σημαντική είδηση που θα εξελιχθεί μέσα στον Ιανουάριο.

Ο Τάσος Γκιάτης της συνδικαλιστικής οργάνωσης ΕΝΟΤΗΤΑ θέλει να υπογράψει μια ειδική επιχειρησιακή σύμβαση που να προστατεύει τους εργαζόμενους και τις εργαζόμενες από το εργασιακό bulling, την παρενόχληση αλλά και να προστατεύει θεμελιώδη ανθρώπινα δικαιώματα.

Η PIMCO θα δώσει το Pillar στην Quant;

Πριν από δυόμιση χρόνια, τον Ιούνιο του 2019, ο μεγάλος ελέφαντας στον χώρο των εταιρειών διαχείρισης χαρτοφυλακίων, η PIMCO, συμφώνησε να αγοράσει από την Eurobank το Projec Pillar, ένα μεγάλο χαρτοφυλάκιο κόκκινων στεγαστικών δανείων αξίας περίπου 2 δισ. ευρώ.

Στην χθεσινή μεσημεριανή προσευχή άκουσα τον Ηγούμενο να λέει ότι η PIMCO έχει αποφασίσει να μεταφέρει το σύνολο του χαρτοφυλακίου PILLAR στην QUANT η οποία απασχολεί ήδη 250 εργαζόμενους.

Αυτό άραγε σημαίνει ότι η PIMCO μάλλον κατέθεσε τα όπλα και για την διεκδίκηση της Αριάδνης;

Πυρετός ανακατατάξεων σε Servicers και Δικηγορικές εταιρείες…

Οι πρώτες εταιρείες που θα σπεύσουν να εκμεταλλευτούν το νέο ευνοϊκό θεσμικό πλαίσιο για συγχωνεύσεις εταιρειών είναι οι Εταιρείες Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις (ΕΔΑΔΠ) και τα μεγάλα δικηγορικά γραφεία που θέλουν να εξελιχθούν σε μεγάλες νομικές εταιρείες.

Τις επόμενες ημέρες θα έχω πολλά ονόματα, γάμους, βαφτίσια και αρραβώνες…

Το μυστικό της επιτυχίας αυτών των κινήσεων κρύβεται στο επιχειρηματικό σχέδιο. Είναι λάθος να γίνεται μια συγχώνευση μόνο για το φορολογικό όφελος του 25% που έχει θεσπίσει η κυβέρνηση.

Πρέπει κάθε συμμαχία, κάθε συνεργασία και συγχώνευση να οδηγεί σε μεγαλύτερες βιώσιμες και ανταγωνιστικές εταιρείες.

Στον χώρο των Εταιρειών Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις (ΕΔΑΔΠ), τα πράγματα είναι πολύ πιο απλά. Μόλις κλείσει ο διαγωνισμός για το χαρτοφυλάκιο Αριάδνη, το σκηνικό θα έχει οριστικοποιηθεί.

Σήμερα άδεια λειτουργίας ΕΔΑΔΠ έχουν 25 εταιρίες.

Από αυτές οι περισσότερες δεν έχουν αντικείμενο, γιατί έχουν συμβόλαια διαχείρισης.

Κάποιες μικρές προσπαθούν μέσω εξειδίκευσης να πετύχουν κάποιες υπεργολαβίες.

Οι τρεις ΕΔΑΔΠ που προέρχονται από τις μεγάλες τράπεζες (Eurobank, Πειραιώς και Alpha Bank) ελέγχουν το 79% της αγοράς και οι υπόλοιπες 22 μοιράζονται μερίδιο αγοράς μόλις 21% και σ’ αυτές περιλαμβάνεται η QUANT που έχει μεγαλύτερο χαρτοφυλάκιο από όλες τις άλλες μικρές.

Το εύκολο χρήμα για τους Servicers έχει τελειώσει.

Το να αγοράζει μία εταιρεία ένα χαρτοφυλάκιο, να το προχωρά μερικά βήματα («ωρίμανση») και να το πουλά με κέρδος, δεν έχει πλέον περιθώριο εφαρμογής.

Γι’ αυτό το 2022 θα είναι η χρονιά του downsizing στον χώρο των Servicers όπου η εξειδίκευση θα αποτελεί κίνητρο εξαγοράς.

Από τις 25 θα μείνουν λιγότερες από τις μισές…

Ο Μυτιληναίος, η Goldman Sachs και η S&P

Oσοι είσαστε λίγο παρατηρητικοί, θα έχετε δει ότι τους τελευταίους 6 μήνες η μετοχή της Mytilineos ΜΥΤΙΛ 0% 36,70 συσσωρεύει σε μια ζώνη τιμών μεταξύ 13.60€ και 16.20€.

Στις 31 Μαΐου 2021 η μετοχή του ΜΥΤΙΛΗΝΑΙΟΥ είχε κλείσιμο τα 15.38€ και την Παρασκευή 10Δεκεμβρίου 2021 έκλεισε στα 15.31€.

Ο Γενικός Δείκτης τιμών είχε κλείσει στις 31 Μαΐου στις 894.85 μονάδες και την Παρασκευή 10 Δεκεμβρίου έκλεισε στις 898,63 μονάδες, στα ίδια επίπεδα τιμών δηλαδή και ο ΜΥΤΙΛΗΝΑΙΟΣ και ο Γενικός Δείκτης.

Όμως, φίλοι αναγνώστες στις 31 Μαΐου η τιμή του αλουμινίου ήταν στα $2404.5/mt και την Παρασκευή το αλουμίνιο έκλεισε στα $2624/mt, μία άνοδος δηλαδή κατά 9.128%.

Το πιο σημαντικό όμως και πολύ θετικό για την MYTILINEOS είναι ότι στις 31 Μαΐου το ευρωδόλαρο είχε κλείσει 1.2227 και την Παρασκευή 10 Δεκεμβρίου έκλεισε στο 1.1317, δηλαδή το δολάριο δυνάμωσε κατά 7.44% έναντι του ευρώ.

Για να γνωρίζετε, για κάθε 5% απόκλιση υπέρ του δολαρίου λόγω των τιμών του αλουμινίου, της αλουμίνας, των premium παράδοσης αλλά και των δραστηριοτήτων στο εξωτερικό, τα EBITDA της MYTILINEOS αυξάνονται κατά 26.6 εκ ευρώ περίπου.

Δηλαδή, εάν το ευρωδόλαρο παραμείνει στο 1.1317 που είναι τώρα, αυτό σημαίνει ότι σε σχέση με 31 Μαΐου τα EBITDA της MYTILINEOS θα είναι αυξημένα κατά 39 εκ ευρώ μόνο από την ενδυνάμωση του δολαρίου.

Πολύ μεγάλο νούμερο.

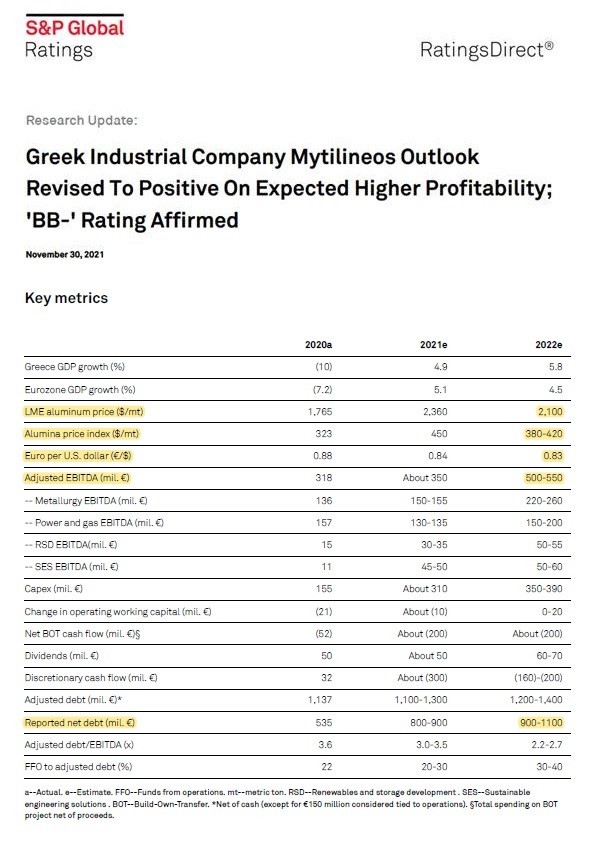

Εκτός όμως από αυτό το απροσδόκητα θετικό γεγονός, ήρθε στις 30 Νοεμβρίου να αναβαθμίσει την MYTILINEOS η S&P.

Το 7σέλιδο report της S&P κρύβει πραγματικό χρυσάφι

Συγκεκριμένα, στη σελίδα 4 του report (βλ. πίνακα παρακάτω) η S&P εκτιμάει ότι η MYTILINEOS το 2022 θα έχει προσαρμοσμένα EBITDA της τάξης των 500-550 εκ ευρώ.

Αυτή η παραδοχή βασίζεται με την εκτίμηση ότι η μέση τιμή του αλουμινίου το 2022 θα είναι στα $2100/mt και η τιμή της αλουμίνας μεταξύ $380-$420/mt και το ευρωδόλαρο θα έχει μια μέση ισοτιμία το 2022 στο 1.2048.

Όπως αντιλαμβάνεστε, η S&P είναι η πεμπτουσία του ανεξάρτητου οίκου.

Οι εκτιμήσεις της όμως, όπως μπορείτε να δείτε, είναι πολύ συντηρητικές.

Εδώ, να σας φρεσκάρουμε λίγο την μνήμη ότι πολύ πρόσφατα η Goldman Sachs έδωσε την πρόβλεψή της για την τιμή του αλουμινίου σε 3Μ/6Μ/12Μ ορίζοντα.

Η οποία είναι $2800/$3000/$3200 αντίστοιχα, πολύ παραπάνω από τα $2100 που έχει η S&P για μέση τιμή του αλουμινίου για το 2022.

Επειδή του Wiseman του αρέσει να είναι ακριβοδίκαιος, η Goldman Sachs ήταν η πρώτη που πέτυχε διάνα το ράλι της τιμής του αλουμινίου.

Επειδή όμως υπάρχουν πολλοί κακοπροαίρετοι, η Goldman Sachs δεν έχει μιλήσει ποτέ για τιμή του αλουμινίου στα $4000/mt και $4200/mt.

Ότι η Goldman Sachs είναι το αφεντικό των αγορών, είναι γνωστό τοις πάσι.

Δεν είναι τυχαίο άλλωστε ότι με χαρακτηριστική άνεση πέτυχε η αύξηση μετοχικού κεφαλαίου της ΔΕΗ η οποία μάζεψε 1.35 δις ευρώ με 9.00€/μετοχή.

Τεράστια επιτυχία των αναδόχων και της διοίκησης Στάση αν αναλογιστεί κανείς ότι στο 9μηνο του 2021 η ΔΕΗ παρουσίασε ΖΗΜΙΕΣ μετά φόρων 42.2 εκ ευρώ από ΚΕΡΔΗ που είχε πέρσι 12.8 εκ ευρώ.

ΔΕΗ: Η ελληνική Solaria

Ο βασικός λόγος που είχε τέτοια απήχηση η αύξηση μετοχικού κεφαλαίου της ΔΕΗ είναι ότι θέλει το αφεντικό της Γιώργος Στάσσης, να χρησιμοποιήσει τα λεφτά για παραγωγή ηλεκτρικής ενέργειας από ΑΠΕ και κυρίως από φωτοβολταϊκά.

Δηλαδή, να γίνει η ελληνική Solaria με ορίζοντα το 2026.

Όσοι έχετε καλή μνήμη, θα θυμάστε ότι στις 18 Νοεμβρίου του 2020 η Goldman Sachs ξεκίνησε την κάλυψη της ισπανικής Solaria όταν η τιμή της μετοχής έπαιζε στα 16.29€ και έδωσε τιμή στόχο τα 24.00€.

Η μετοχή της Solaria αμέσως μετά το report της Goldman Sachs έκανε ένα τρελό ράλι και σε 2 μήνες μέσα και συγκεκριμένα στις 7 Ιανουαρίου 2021, έκλεισε στα 30.94€.

Από τότε, λόγω της ύπαρξης μικρής καθυστέρησης στο pipeline και της ενδεχόμενης αύξησης κεφαλαίου, η μετοχή έκλεισε την Παρασκευή που μας πέρασε στα 16.08€.

Από εκεί δηλαδή που ξεκίνησε.

Στις 7 Σεπτεμβρίου 2021, η Goldman Sachs μείωσε την τιμή στόχο για την μετοχή της Solaria στα 19.00€.

Φίλοι αναγνώστες, η Solaria αυτή τη στιγμή θεωρείται το απόλυτο ευρωπαϊκό play στις ΑΠΕ με εξειδίκευση στα φωτοβολταϊκά πάρκα.

Η κεφαλαιοποίηση αυτή τη στιγμή της Solaria με κλείσιμο Παρασκευής είναι στα 2.009 δις ευρώ.

Με βάση τις μέσες εκτιμήσεις για το 2022, η Solaria παίζει με ένα EV/EBITDA 2022e = 21.5, με ένα P/E 2022e = 31.7, με μία κεφαλαιοποίηση/πωλήσεις 2022e = 11.7 και με ένα P/BV 2022e = 6.23.

Όπως μπορείτε να δείτε, επειδή το μέλλον είναι η παραγωγή ηλεκτρικής ενέργειας από φωτοβολταϊκά για αυτό το λόγο η Solaria κρατάει αυτή την κεφαλαιοποίηση παρόλο που με βάση τους αριθμοδείκτες για το 2022 είναι πανάκριβη.

Εκτός όμως από τις ΑΠΕ, οι επενδυτές από εδώ και πέρα θα δίνουν όλο και περισσότερη βαρύτητα στο ESG κάθε εταιρείας.

Η Goldman Sachs έβγαλε πρόσφατα ένα report και συγκεκριμένα στις 2 Δεκεμβρίου που προτείνει τα top ESG pick της από όλο τον κόσμο.

Τα top ESG pick της είναι μόνο 9 μετοχές.

Μέσα σ’ αυτές τις 9 μετοχές είναι και το γνωστό ευρωπαϊκό αλουμινάδικο η Norsk Hydro.

Οι επαφές Μυτιληναίου και Goldman Sachs

Με βάση τα καινούργια αυτά δεδομένα, τα στελέχη της Goldman Sachs στην Μαδρίτη, ψάχνοντας για καινούργιες επενδυτικές ευκαιρίες, οι οποίες όμως πρέπει να έχουν τα χαρακτηριστικά της Solaria, πολύ υψηλό ESG rating και μεγάλη έκθεση στον κλάδο του αλουμινίου, έπεσαν πάνω στην MYTILINEOS.

Σε πρόσφατό του ταξίδι στο Λονδίνο ο κ. Ευάγγελος Μυτιληναίος συναντήθηκε με το team της Goldman Sachs του Λονδίνου αλλά και με το team της Μαδρίτης οι οποίοι και κατενθουσιάστηκαν.

Το αποτέλεσμα ήταν, την εβδομάδα που μας πέρασε το team της Goldman Sachs από την Μαδρίτη ήρθε στην Αθήνα για να σκανάρει από κοντά την MYTILINEOS.

Αυτά που είδαν και άκουσαν ήταν πολύ καλύτερα από αυτά που περίμεναν.

Έτσι, θα ξεκινήσει στενή συνεργασία μεταξύ Goldman Sachs Μαδρίτης και ομίλου MYTILHNAIOY.

Φίλοι αναγνώστες, ο κ. Ευάγγελος Μυτιληναίος έκανε το colpo grosso, Goldman Sachs Ισπανίας και MYTILINEOS από εδώ και πέρα θα προχωρήσουν μαζί χέρι-χέρι.

Είναι ολοφάνερο ότι ο κ. Ευάγγελος Μυτιληναίος χτίζει την εταιρεία του για να ΠΡΩΤΑΓΩΝΙΣΤΗΣΕΙ στα ευρωπαϊκά σαλόνια.

Έχει κάνει συμμαχίες με όλους τους κορυφαίους επενδυτικούς οίκους, Citigroup, Morgan Stanley, HSBC, BNP Paribas και τώρα Goldman Sachs.

Για να καταλάβετε τι τεράστια στρέβλωση υπάρχει, η MYTILINEOS κοστίζει τώρα 2.085 δις ευρώ, όσο σχεδόν και η Solaria, 2.009 δις ευρώ.

Η Goldman Sachs πήγε για πλάκα την Solaria στα 3 δισ. χωρίς να υπάρχουν τόσο δυνατά fundamentals.

Φανταστείτε να ασχοληθεί σοβαρά με την MYTILINEOS, τι έχει να γίνει.

Η MYTILINEOS παίζει με ένα εκτιμώμενο P/E 2022e = 8 και η Solaria με ένα P/E 2022e = 31.7.

Τα λόγια είναι περιττά, οι αριθμοί είναι αμείλικτοι. Το 2022 θα είναι η χρονιά της MYTILINEOS.

Ο κ. Ευάγγελος Μυτιληναίος δεν αφήνει τίποτα στην τύχη.

Πάμε τώρα σε μια μετοχή που τον τελευταίο καιρό έχει γίνει πραγματικός χαμός.

Fourlis: Άλλαξε χέρια το 13,4% της εταιρείας;

Τις τελευταίες 52 συνεδριάσεις, και συγκεκριμένα από τις 14/09/2021 μέχρι και τις 10/12/2021, έχουν αλλάξει χέρια 7.030.306 μετοχές της Fourlis, δηλαδή το 13.495% της εταιρείας.

Στρατοσφαιρικό νούμερο.

Τα χαρτιά της Fourlis ΦΡΛΚ -100,00% έχουν αλλάξει χέρια με μια μέση τιμή περί των 4.00€, στην τιμή που έκλεισε η μετοχή την Παρασκευή.

Είναι ολοφάνερο ότι οι αγοραστές δείχνουν την δύναμή τους απορροφώντας με άνεση την κολοσσιαία προσφορά μετοχών.

Μη νομίζετε ότι είναι εύκολη υπόθεση μέσα σε ούτε καν 2 μήνες να αγοράσει κάποιος το 13.5% μιας εταιρείας.

Φανταστείτε να έπρεπε να μηδενίσει η Fidelity την θέση της στην AUTOHELLAS που έχει το 10.7% και να πουληθεί και ένα ακόμα 2.8%.

Δηλαδή να πρέπει να πουληθούν 6.56 εκ μετοχές AUTOHELLAS στα 9.00€.

Με το που θα πέσει η Fidelity κάτω από το 10%, κανείς δεν πρόκειται να αγοράζει σ’ αυτά τα επίπεδα τιμών.

Οπότε, μην θεωρείτε ότι είναι εύκολο να αγοράζεται το 13.5% και η μετοχή να είναι ατάραχη.

Σήμερα ο Wiseman θα σας αποκαλύψει ποιοι πουλάνε και ποιοι αγοράζουν Fourlis.

Πάρα πολλοί δημοσιογράφοι και παράγοντες της αγοράς όταν σας παρουσιάζουν κινήσεις των ξένων θεσμικών χρησιμοποιούν τα δεδομένα ή από το Bloomberg ή από το Market Screener.

Δυστυχώς όμως για εσάς φίλοι αναγνώστες, και οι δυο αυτές βάσεις δεδομένων είναι ελλιπείς και ενημερώνονται με μεγάλη χρονοκαθυστέρηση με αποτέλεσμα η πληροφόρησή σας να είναι ελλιπής.

Fourlis: Μηδένισαν Fidelity και Marathon- Ποιοι αγόρασαν

Σύμφωνα με αποκλειστικές πληροφορίες του Wiseman, στην μετοχή της Fourlis μηδένισε η Fidelity και το Marathon.

Όμως πωλητές της Fourlis ήταν και άλλοι ξένοι με μικρότερες θέσεις οι οποίοι κάποιοι από αυτούς μηδένισαν και άλλοι απλώς μείωσαν.

Το μεγάλο όμως μυστικό φίλοι αναγνώστες είναι ποιοι είναι οι αγοραστές της Fourlis.

Αγοραστής της Fourlis είναι το συνταξιοδοτικό ταμείο της κυβέρνησης του Κεμπέκ το οποίο είχε ήδη θέση στην μετοχή της Fourlis, συγκεκριμένα 785.859 μετοχές, αλλά τώρα έχει φτάσει στο 1.400.000 μετοχές.

Καινούργιοι μέτοχοι της Fourlis είναι η Avaron asset management με έδρα το Ταλίν της Εσθονίας και με υπό διαχείριση 371.8 εκ δολάρια.

Άλλος αγοραστής της Fourlis είναι η RVX asset management με έδρα το Μαϊάμι και υπό διαχείριση 358.5 εκ δολάρια.

Ακόμα, την προσφορά την έχουν απορροφήσει και μεγάλοι ιδιώτες επενδυτές που αγοράζουν χρησιμοποιώντας κυρίως ελβετικές τράπεζες.

Είναι ολοφάνερο ότι στην μετοχή της Fourlis φεύγουν οι κουρασμένοι επενδυτές και έρχονται οι ξεκούραστοι.

Σύμφωνα με πληροφορίες του Wiseman, αυτοί που τοποθετούνται τώρα έχουν πενταετή ορίζοντα.

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.