ΣΧΕΤΙΚΑ ΑΡΘΡΑ

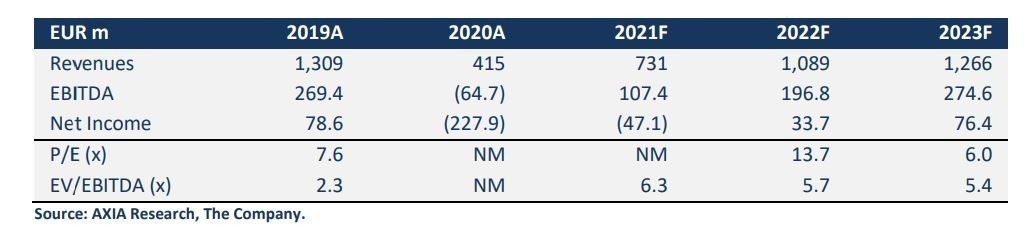

Στα 7,50 ευρώ ανά μετοχή θέτουν τον πήχυ για την Aegean Airlines οι αναλυτές της AXIA Ventures, «βλέποντας» περιθώριο ανόδου 46% από τα τρέχοντα επίπεδα διαπραγμάτευσης της μετοχής.

Αναλυτικότερα, οι αναλυτές της AXIA δίνουν σύσταση αγοράς (buy) για τη μετοχή, σημειώνοντας τα εξής:

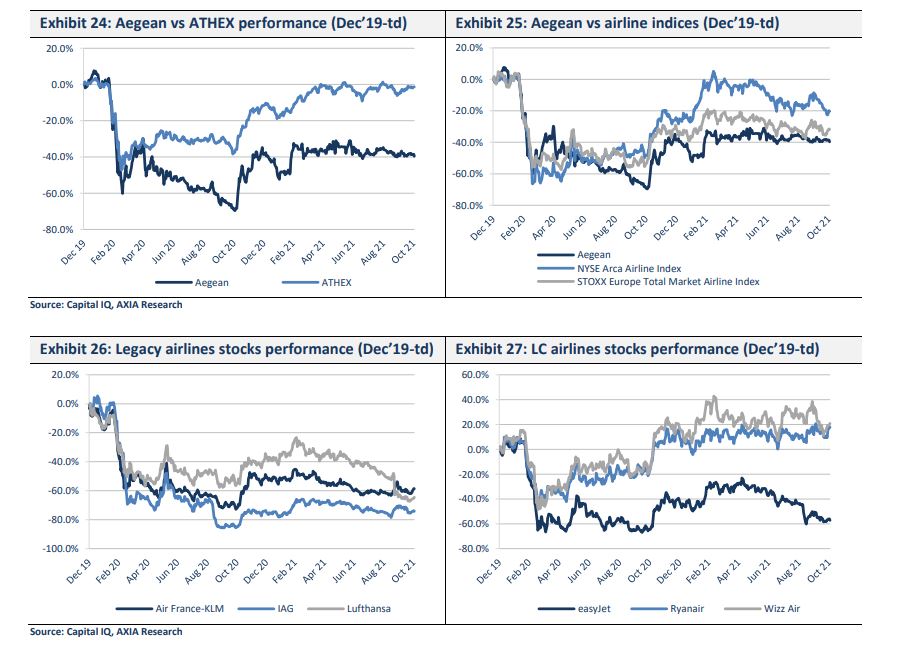

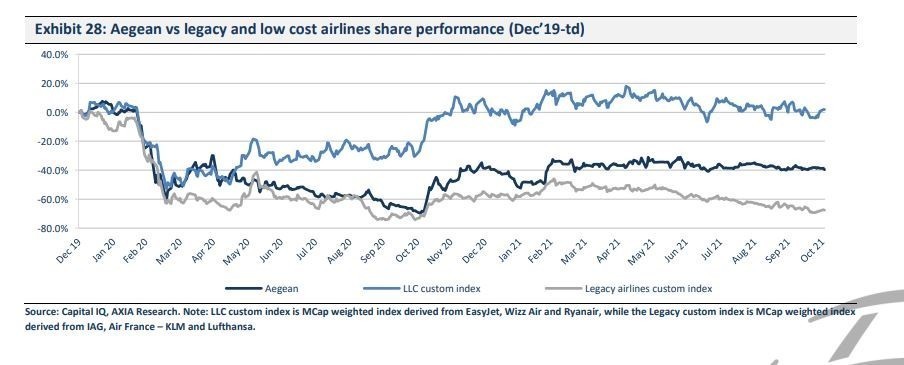

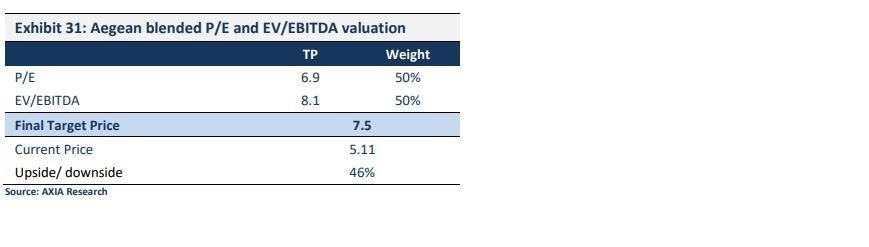

Από την αρχή της κρίσης, η τιμή της μετοχής της Aegean έχει υποχωρήσει ~40%, τη στιγμή που οι χαμηλού κόστους αεροπορικές που έχουν τη βάση τους στην ΕΕ έχουν σε μεγάλο βαθμό ανακάμψει, ενώ ιστορικά ονόματα του κλάδου εξακολουθούν να αντιμετωπίζουν δυσκολίες, λόγω της έκθεσής τους σε κομμάτια της αγοράς που δεν έχουν ανακάμψει ακόμη στον ίδιο βαθμό (βλ. ταξίδια μεγάλων αποστάσεων, υπερατλαντικά, επιχειρηματικά ταξίδια), εγγενούς κόστους και αδυναμιών σε επίπεδο ισολογισμού. Σε αυτήν τη φάση της αγοράς, το προφίλ της Aegean είναι πολύ πιο κοντά σε εκείνο των φθηνών αερομεταφορέων (μικρές πτήσεις, αγορά χωρίς πολλές επιλογές, ισχυρός ισολογισμός, βελτιστοποιημένη βάση κόστους).

Σε αυτό το πλαίσιο, οι αναλυτές της AXIA πιστεύουν, όπως σημειώνουν, ότι καθώς τα στοιχεία για την κίνηση στην αγορά και τα οικονομικά αποτελέσματα της εταιρείας επιβεβαιώνουν σταδιακά την ισχυρή θέση της, θα πρέπει να γίνει ένα rerating στην τιμή της μετοχής ώστε να αντικατοπτρίζει τις προοπτικές κερδοφορίας της. Γι’ αυτό, σημειώνεται, και η εταιρεία θα δημοσιεύσει στις 24 Νοεμβρίου trading update για το τρίτο τρίμηνο και το εννεάμηνο της χρήσης.

Όπως αναφέρουν οι αναλυτές, όσο υποχωρεί η αστάθεια σε ό,τι αφορά το πώς θα εξελιχθεί και με τι ρυθμό η ανάκαμψη του κλάδου, η ανταγωνιστικότητα θα παίξει σημαντικότατο ρόλο στην ανάκαμψη της κερδοφορίας των αεροπορικών. Και οι προοπτικές για την Aegean Airlines φαίνονται να είναι πιο υποστηρικτικές, αν λάβει κανείς υπόψη τα στοιχεία που δείχνουν ότι η εγχώρια αγορά της, η Ελλάδα, ανακάμπτει ταχύτατα, τη σταθεροποιημένη κεφαλαιακή θέση της και την εκ νέου επιτάχυνση της διαδικασίας ανανέωσης του στόλου της.

Σήμερα, σημειώνουν, η Ελλάδα είναι ανάμεσα στις αγορές της ΕΕ που έχουν τις καλύτερες επιδόσεις, με την αεροπορική κίνηση να υπερβαίνει ακόμη και τα επίπεδα του 2019 τον Οκτώβριο, αφήνοντας αρκετά πίσω άλλες αγορές (σημειώνεται πως ο ευρωπαϊκός μέσος όρος παραμένει γύρω στο 70%-75% του 2019).

Την ίδια περίοδο, οι προγραμματισμένες πτήσεις της Aegean ήταν σε επίπεδα περίπου 20%-15% χαμηλότερα από του 2019, επίδοση πολύ καλύτερη άλλων μεγάλων αεροπορικών και συγκρίσιμη μόνο με εκείνες της Ryanair και της Wizz Air.

Επίσης, η Aegean ολοκλήρωσε ένα σχέδιο κεφαλαιακής ενίσχυσης 180 εκατ. ευρώ (ΑΜΚ 60 εκατ. ευρώ και κρατική ενίσχυση 120 εκατ. ευρώ), με το ταμειακό υπόλοιπο της εταιρείας να βρίσκεται στο επίπεδο των 650 εκατ. ευρώ στις αρχές Ιουλίου (στο ~140% της κεφαλαιοποίησής της).

Επιπλέον, ο αερομεταφορέας ετοιμάζεται για την επόμενη μέρα, έχοντας πατήσει και πάλι γκάζι στο πρόγραμμα παραλαβής αεροσκαφών του (βασικός στόλος 30 αεροσκαφών NEO μέχρι το καλοκαίρι του 2023) για να εκμεταλλευτεί τη ζήτηση.

Το βασικό σενάριο των αναλυτών της AXIA προβλέπει ανάκαμψη των διαθέσιμων επιβατοχιλιομέτρων της Aegean στα επίπεδα του 2019 μέχρι το 2023 (γρηγορότερα από το σύνολο της αγοράς της ΕΕ) και επιστροφή στα κέρδη από το 2022, ενώ «βλέπουν» καθαρά έσοδα για το 2023 ύψους 76,4 εκατ. ευρώ (έναντι 78,6 εκατ. ευρώ το 2019).

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Spitogatos: Πόσο γρήγορα πωλείται μία κατοικία στην Ελλάδα – Τι ισχύει ανά περιοχή

- Novo Nordisk: Βούλιαξε 27% η μετοχή της μετά τα απογοητευτικά αποτελέσματα του νέου φαρμάκου της για απώλεια βάρους

- Aυτόνομη οδήγηση επιπέδου 3 έως 95 km/h στη Γερμανία!

- Credit Suisse: Ποιοι ευθύνονται για την κατάρρευσή της; Κόλαφος η έκθεση του ελβετικού κοινοβουλίου