ΣΧΕΤΙΚΑ ΑΡΘΡΑ

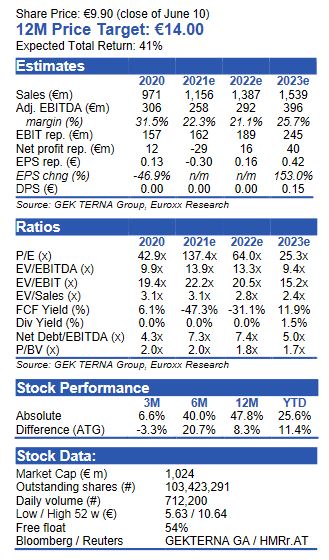

Με τιμή στόχο τα 14 ευρώ/μετοχή, που υποδηλώνει περιθώριο ανόδου 41% από τα τρέχοντα επίπεδα, και σύσταση «overweight» ξεκινά την κάλυψη της μετοχής του ομίλου ΓΕΚ Τέρνα η Euroxx.

Όπως σημειώνουν οι αναλυτές της Χρηματιστηριακής, ο όμιλος της ΓΕΚ Τέρνα αποτελεί άριστο αντιπρόσωπο της ανάκαμψης που θα παρουσιάσει η ελληνική οικονομία, για δύο λόγους:

α) λόγω της κερδοφόρας και αποφέρουσας ταμειακές ροές δραστηριότητάς της στις κατασκευές (ο όμιλος είναι αυτήν τη στιγμή η μεγαλύτερη εγχώρια εργοληπτική εταιρεία με ανεκτέλεστο περίπου 3 δισ. ευρώ), όπου αναμένεται ισχυρή ανάπτυξη, τόσο σε επίπεδο δημοσίων όσο και σε επίπεδο ιδιωτικών έργων, κυρίως λόγω των κεφαλαίων του ευρωπαϊκού Ταμείου Ανάκαμψης,

β) χάρη στην ηγετική θέση που κατέχει ο όμιλος στις παραχωρήσεις στην εγχώρια αγορά. Σημειώνεται ότι η ΓΕΚ Τέρνα έχει ποσοστά 17%-100% σε τρεις ώριμες (που πληρώνουν μέρισμα) οδικές παραχωρήσεις, ενώ τα έργα του αεροδρομίου στο Καστέλι και του Καζίνο στο Ελληνικό ενισχύουν την ορατότητα και προσφέρουν στον όμιλο καλή έκθεση στον υποσχόμενο τουριστικό τομέα.

Σύμφωνα με τους αναλυτές, η ΓΕΚ Τέρνα αποτελεί επίσης άριστο αντιπρόσωπο της ελκυστικής εγχώριας αγοράς Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ), με μερίδιο 37,3% στην ταχέως αναπτυσσόμενη Τέρνα Ενεργειακή, τον μεγαλύτερο «παίκτη» της εγχώριας αγοράς ΑΠΕ με 890MW εγκατεστημένης ισχύος (χωρίς το Τέξας, εκ των οποίων 758MW στην Ελλάδα).

Ως εκ τούτου, ο όμιλος ΓΕΚ Τέρνα προσφέρει σημαντική έκθεση στην ελκυστική ελληνική αγορά ΑΠΕ (η οποία χαρακτηρίζεται από σταθερό ρυθμιστικό πλαίσιο, υψηλές τιμές εισαγωγής, μακροπρόθεσμα συμβόλαια, ισχυρές και ορατές ταμειακές ροές).

Η διαφοροποίηση, σημειώνουν, αποδίδει, επισπεύδοντας την απομόχλευση και την επιστροφή στα μερίσματα.

Κατά την άποψη των αναλυτών, οι διαφοροποιημένες δραστηριότητες του ομίλου, οι οποίες παρουσιάζουν διαφορετικά χαρακτηριστικά ως προς την ανάπτυξη και τις ταμειακές ροές, δίνουν τη δυνατότητα στη ΓΕΚ Τέρνα να αντισταθμίζει καλύτερα τους κινδύνους που απορρέουν από ενδεχόμενες κυκλικές διακυμάνσεις της ζήτησης για κατασκευαστικά έργα, μειώνοντας αποτελεσματικά το προφίλ κινδύνου.

Μετά τα πρόσκαιρα εμπόδια που αντιμετώπισε φέτος ο όμιλος, λόγω του Τέξας, οι αναλυτές αναμένουν ότι παραχωρήσεις και ΑΠΕ θα οδηγήσουν την κερδοφορία σε επίπεδα ρεκόρ μετά το 2021 (προσαρμοσμένοι ρυθμοί CAGR για EBITDA/EPS 7,9%/21,8% την περίοδο 2020–24).

Επιπλέον, οι ταμειακές ροές από τις παραχωρήσεις αυτοκινητόδρομων θα επιτρέψουν λογικά την ταχεία απομόχλευση και την επανέναρξη καταβολής μερισμάτων από το 2023 και μετά.

Καταλήγοντας, οι αναλυτές της Euroxx σημειώνουν πως η μετοχή αποτελεί ένα «play» στον κλάδο των υποδομών με καλή αξία και περιορισμένο κίνδυνο υποχώρησης, με αμυντικά χαρακτηριστικά και αποδεδειγμένη ικανότητα ανανέωσης του ανεκτέλεστου και κατοχύρωσης νέων έργων στην Ελλάδα.

Θεωρούν δε ότι η μετοχή έχει περιορισμένο κίνδυνο υποχώρησης, καθώς η απόδοση των ΑΠΕ (οι οποίες αναλογούν περίπου στο 60% των συνολικών EBITDA για την περίοδο 2022-24) και των ήδη λειτουργικών έργων είναι αρκετά προβλέψιμη.

«Υποτιμημένη» η μετοχή

Όπως σημειώνουν, συνολικά θεωρούν πως η αγορά υποτιμά τη ΓΕΚ Τέρνα, καθώς αυτή τη στιγμή η μετοχή διαπραγματεύεται σε γενικές γραμμές σε επίπεδα ανάλογα του fair value που υπολογίζουν οι αναλυτές για τις δραστηριότητες μόνο στις ΑΠΕ και τις κατασκευές (τις οποίες υπολογίζουν σε περίπου 1 δισ. ευρώ), γεγονός που για τους ίδιους υποδηλώνει ότι στο αμυντικό χαρτοφυλάκιο των παραχωρήσεων και σε όλες τις άλλες δραστηριότητες του ομίλου αποδίδεται μηδενική αξία.

Επιπλέον, η ανάθεση της παραχώρησης της Εγνατίας Οδού και η τελική απόφαση να προχωρήσει με την κατασκευή του έργου των 665MW στην Κομοτηνή αποτελούν κρίσιμους θετικούς καταλύτες βραχυπρόθεσμα, που, συνδυαστικά, θα μπορούσαν να προσθέσουν 2,5 ευρώ επιπλέον ανά μετοχή (ή 18%) στο fair value που υπολογίζουν οι αναλυτές, των 14 ευρώ ανά μετοχή.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- LG: Έσοδα 15,98 δισ. δολάρια για το α’ τρίμηνο του 2025 – Τα υψηλότερα στην ιστορία της εταιρείας

- Κομισιόν: Έως τις 6 Μαΐου ο οδικός χάρτης για απεξάρτηση από τα ρωσικά ορυκτά καύσιμα

- Mini JCW: Στις 24 Ώρες του Νίρμπουργκρινγκ

- Γιάννης Κάρτσωνας (Breakwave Advisors): Άνοδος των ναύλων στα VLCCs καθώς αυξάνεται η αβεβαιότητα