ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Προθεσμία έως τις 27 Ιουλίου θα έχουν οι φορολογούμενοι για να υποβάλλουν τις φορολογικές τους δηλώσεις, με την εφαρμογή στο Taxisnet να ανοίγει τις επόμενες ώρες.

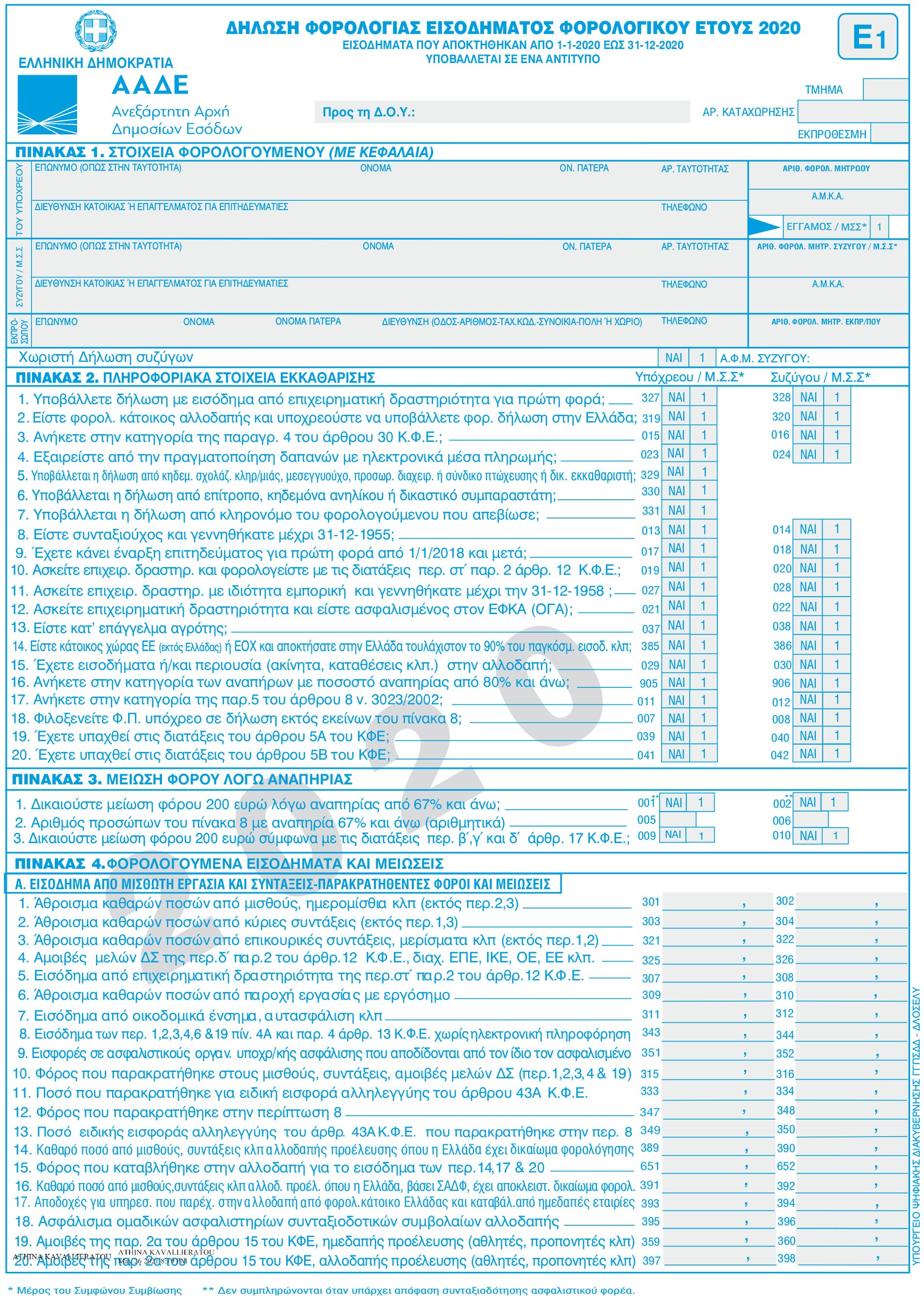

Σήμερα το πρωί μάλιστα, δόθηκε στη δημοσιότητα και το νέο έντυπο Ε1 που σηματοδοτεί την έναρξη της διαδικασίας υποβολής των δηλώσεων φόρου εισοδήματος 2020.

Φυσικά πρόσωπα

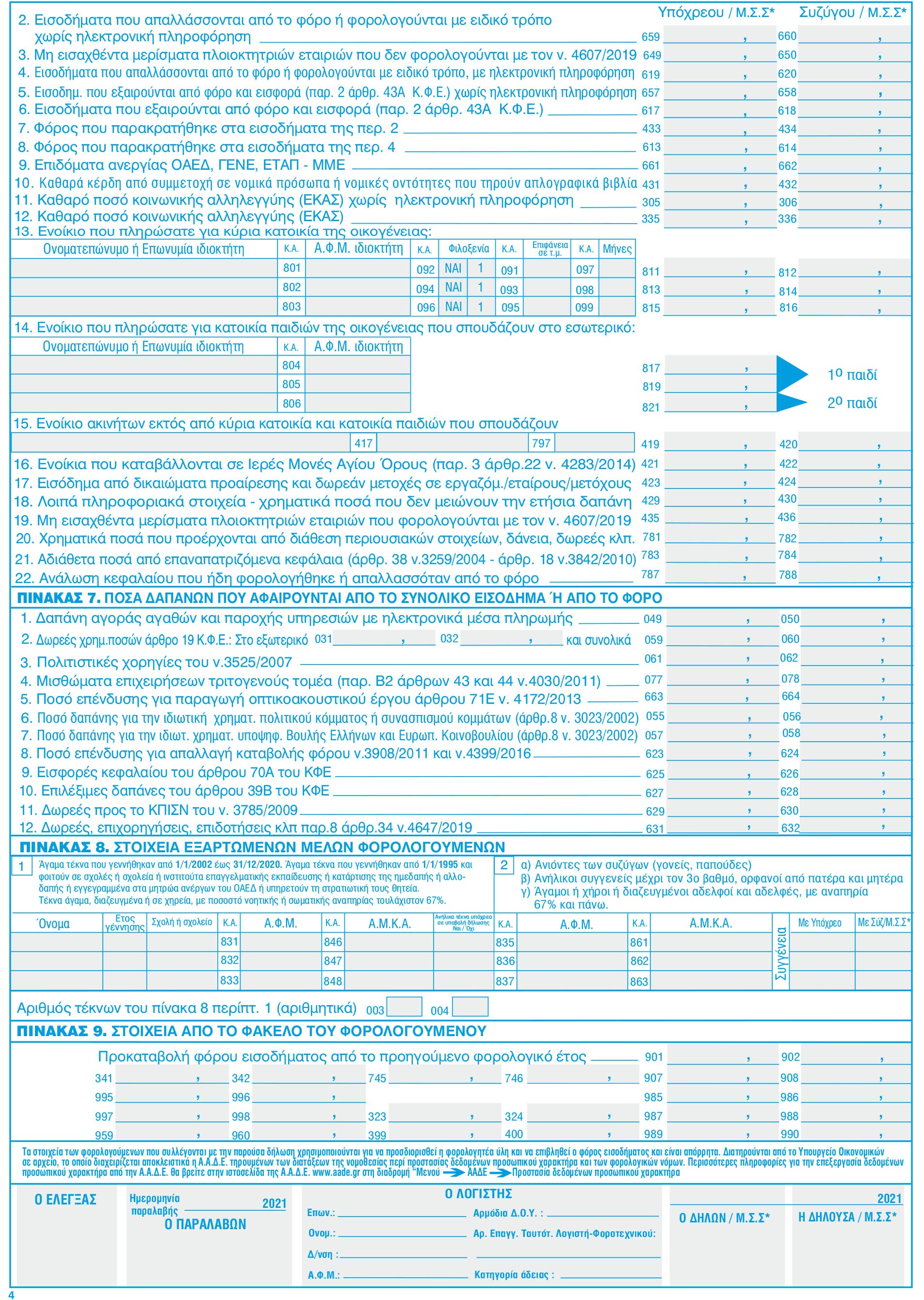

Η καταβολή του φόρου θα πραγματοποιηθεί σε 8 μηνιαίες δόσεις έως και το τέλος Φεβρουαρίου του 2022. Εφόσον η δήλωση υποβληθεί μέχρι την 28η Ιουλίου 2021 και ο οφειλόμενος φόρος που προκύπτει καταβληθεί εφάπαξ μέχρι την τελευταία εργάσιμη ημέρα του μηνός Ιουλίου 2021, παρέχεται στο συνολικό ποσό του φόρου έκπτωση 3%.

Εμπρόθεσμες θεωρούνται και οι δηλώσεις που θα υποβληθούν έως τις 27 Αυγούστου, ωστόσο οι φορολογούμενοι θα χάσουν το δικαίωμα της έκπτωσης σε περίπτωση εφάπαξ πληρωμής και θα πρέπει να καταβάλουν διπλή δόση (Ιουλίου – Αυγούστου) έως το τέλος Αυγούστου.

Νομικά πρόσωπα

Για τα νομικά πρόσωπα η πληρωμή του φόρου θα πραγματοποιηθεί σε έξι μηνιαίες δόσεις, από τις οποίες η πρώτη καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του μηνός Σεπτεμβρίου 2021 και η και η καθεμία από τις επόμενες μέχρι την τελευταία εργάσιμη ημέρα των πέντε (5) επόμενων μηνών.

Εισοδήματα εξωτερικού

Ο φόρος για το εισόδημα που προκύπτει στην αλλοδαπή, καταβάλλεται σε μία (1) δόση μέχρι την τελευταία εργάσιμη ημέρα του μηνός Ιουλίου εκάστου έτους και δε συμψηφίζεται με άλλες φορολογικές υποχρεώσεις ή τυχόν πιστωτικά υπόλοιπα του προσώπου που έχει υπαχθεί στις συγκεκριμένες διατάξεις. Με την καταβολή του φόρου αυτού εξαντλείται κάθε φορολογική υποχρέωση του φυσικού προσώπου για το εισόδημα Εάν η εμπρόθεσμη δήλωση εκκαθαριστεί μετά την 31η Αυγούστου 2021 ο φόρος δύναται να καταβληθεί εφάπαξ ή σε οκτώ ισόποσες μηνιαίες δόσεις. Αν ο φόρος εξοφληθεί εφάπαξ εντός της προθεσμίας της πρώτης δόσης, παρέχεται η έκπτωση 3% του άρθρου 72 παρ. 65 ΚΦΕ.

Εισφορά αλληλεγγύης

Ειδικά για το φορολογικό έτος 2020 δεν επιβάλλεται ειδική εισφορά αλληλεγγύης στα εισοδήματα που προέρχονται από επιχειρηματική δραστηριότητα, από κεφάλαιο (μερίσματα, τόκοι, δικαιώματα και ακίνητη περιουσία) καθώς και από υπεραξία μεταβίβασης κεφαλαίου.

Αν στο φορολογικό έτος 2020 προκύψει προστιθέμενη διαφορά τεκμηρίων που φορολογείται ως εισόδημα από επιχειρηματική δραστηριότητα, προκειμένου να μην επιβληθεί η ειδική εισφορά αλληλεγγύης, πρέπει για τα δύο προηγούμενα φορολογικά έτη (2018 και 2019), είτε να μην υπάρχει προστιθέμενη διαφορά τεκμηρίων είτε αυτή να έχει καλυφθεί έστω και με εκπρόθεσμη τροποποιητική δήλωση.

Χωριστή φορολογική δήλωση

Οι σύζυγοι υποβάλλουν χωριστή φορολογική δήλωση, χωρίς να απαιτείται γνωστοποίηση στην ειδική ηλεκτρονική εφαρμογή, ο καθένας για τα εισοδήματά του, εφόσον έχει διακοπεί η έγγαμη συμβίωση κατά τον χρόνο υποβολής της δήλωσης ή ο ένας από τους δύο συζύγους είναι σε κατάσταση πτώχευσης ή έχει υποβληθεί σε δικαστική συμπαράσταση.

Το βάρος της απόδειξης για τη διακοπή φέρει ο φορολογούμενος. Απαραίτητη προϋπόθεση αποτελεί η ενημέρωση του Τμήματος Διοικητικής και Μηχανογραφικής Υποστήριξης της αρμόδιας Δ.Ο.Υ. με τις παραπάνω μεταβολές.

Σύμφωνο συμβίωσης

Τα φυσικά πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης, στην περίπτωση που ενημερώσουν το Τμήμα Διοικητικής και Μηχανογραφικής Υποστήριξης της αρμόδιας Δ.Ο.Υ. με δήλωση μεταβολής, δύνανται να υποβάλλουν κοινή δήλωση για τα εισοδήματά τους. Στην περίπτωση αυτή έχουν την ίδια φορολογική αντιμετώπιση με τους έγγαμους και υπόχρεος υποβολής δήλωσης είναι εκείνο το μέρος του συμφώνου συμβίωσης το οποίο κατά την υποβολή της δήλωσης φορολογίας εισοδήματος δηλώνεται ως υπόχρεος και για τα εισοδήματα του άλλου μέρους του συμφώνου συμβίωσης.

Κάτοικοι εξωτερικού

Οι δηλώσεις των κατοίκων εξωτερικού υποβάλλονται σύμφωνα με την παράγραφο 1 του παρόντος άρθρου έως την ημερομηνία που ορίζουν οι οικείες διατάξεις και για τους κατοίκους ημεδαπής. Σε περίπτωση που φορολογικός κάτοικος Ελλάδας μετέφερε την κατοικία του στο εξωτερικό εντός του 2020, η δήλωση υποβάλλεται εμπρόθεσμα καθ’ όλη τη διάρκεια του φορολογικού έτους και το αργότερο έως τις 31.12.2021.

Περιπτώσεις πτώχευσης

Σε περίπτωση πτώχευσης υποβάλλονται δύο δηλώσεις, μια δήλωση από τον σύνδικο πτώχευσης για τα εισοδήματα από την πτωχευτική περιουσία σε χειρόγραφη μορφή στην αρμόδια Δ.Ο.Υ. και μια δήλωση από τον πτωχό για τα τυχόν εισοδήματα από τη μη πτωχευτική περιουσία ηλεκτρονικά.

Τέλος επιτηδεύματος

Από το τέλος επιτηδεύματος εξαιρούνται όσοι δραστηριοποιούνται σε τουριστικούς τόπους, οι εμπορικές επιχειρήσεις και ελεύθεροι επαγγελματίες που ασκούν τη δραστηριότητα τους σε χωριά με πληθυσμό έως πεντακόσιους (500) κατοίκους και σε νησιά κάτω από τρεις χιλιάδες εκατό (3.100) κατοίκους.

Για τη διαπίστωση των πληθυσμιακών εξαιρέσεων από την επιβολή του τέλους επιτηδεύματος ή την επιβολή μειωμένου τέλους, λαμβάνεται υπόψη η τελευταία επίσημη Απογραφή Μόνιμου Πληθυσμού της Χώρας.

Στην περίπτωση που η δραστηριότητα δεν ασκείται ολόκληρο το φορολογικό έτος σε περιοχή που απαλλάσσεται, αλλά λόγω μεταφοράς έδρας ασκείται κάποιους μήνες και σε περιοχή που δεν υπάρχει η πληθυσμιακή εξαίρεση, το τέλος επιτηδεύματος επιβάλλεται αναλογικά για τους μήνες λειτουργίας στη μη απαλλασσόμενη περιοχή.

Για το φορολογικό έτος 2020 εξαιρούνται από την υποχρέωση καταβολής του τέλους επιτηδεύματος οι αγρότες κανονικού καθεστώτος για τους οποίους έχουν παρέλθει τα πρώτα πέντε (5) έτη από την ημερομηνία τήρησης βιβλίων και ένταξής τους στο κανονικό καθεστώς ΦΠΑ, καθώς και οι αλιείς παράκτιας αλιείας, που εκμεταλλεύονται, αλιευτικά σκάφη μέχρι δώδεκα (12) μέτρων, μεταξύ καθέτων.

Επίσης, απαλλάσσονται από το τέλος επιτηδεύματος οι πλοιοκτήτες των υπό ελληνική σημαία αλιευτικών πλοίων και πλοιαρίων, καθώς και των ρυμουλκών των οποίων ο χρόνος δραστηριοποίησης σε υπηρεσίες θαλασσίων μεταφορών δεν υπερβαίνει το πενήντα τοις εκατό (50%) του συνολικού χρόνου δραστηριοποίησής τους (Σχετ. η Ε.2115/2021 Εγκύκλιος).

Πώς δηλώνονται τα ενοίκια

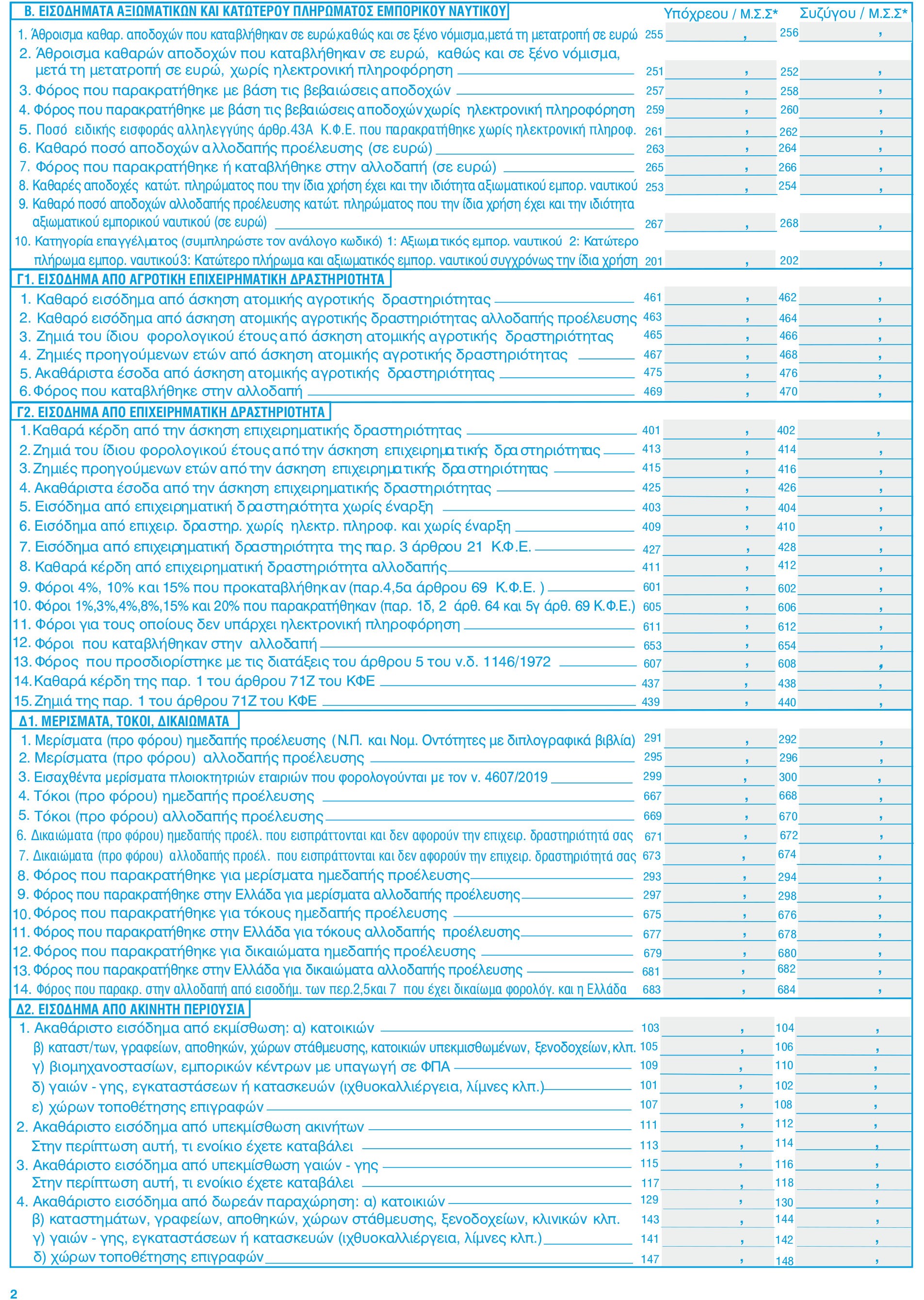

Για την ηλεκτρονική υποβολή της αναλυτικής κατάστασης για τα μισθώματα ακίνητης περιουσίας (έντυποΕ2), ορίζονται τα κάτωθι:

Στήλη 4: Για τη συμπλήρωση της στήλης 4, γίνεται επιλογή της κατηγορίας του δηλούμενου ακινήτου σύμφωνα με την ακόλουθη κατηγοριοποίηση των ακινήτων, που ισχύει για τη συμπλήρωση του εντύπου Ε9: Κατοικία, Μονοκατοικία, Επαγγελματική Στέγη, Οικόπεδο, Αποθήκη, Θέση Στάθμευσης, Σταθμός Αυτοκινήτων ΔΧ, Βιομηχανικό Κτίριο, Ξενοδοχείο, Νοσηλευτήριο, Εκπαιδευτήριο, Αθλητική Εγκατάσταση, Άλλο Κτίριο (Θέατρο, Κινηματογράφος, Μουσείο κ.λπ.), Αγροτεμάχιο, Άλλη Χρήση. Αντίστοιχη συμπλήρωση θα γίνεται και σε περίπτωση χειρόγραφης υποβολής της δήλωσης.

Στήλες 13-15: Οι στήλες 13, 14 και 15 συμπληρώνονται με το ακαθάριστο εισόδημα των ακινήτων που αναλογεί στον υπόχρεο κατά κατηγορία, όπως εμφανίζεται στους τίτλους των στηλών. Στις στήλες αυτές συμπληρώνονται και τα ανείσπρακτα εισοδήματα από εκμίσθωση ακίνητης περιουσίας που δηλώθηκαν στα φορολογικά έτη 2015-2019 στους κωδικούς 125-126 και εισπράχθηκαν κατά το έτος 2020.

Στήλη 16: Η στήλη 16 συμπληρώνεται με τα ποσά των ανείσπρακτων εισοδημάτων από την εκμίσθωση ακίνητης περιουσίας, εφόσον έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος έχει εκδοθεί σε βάρος του μισθωτή διαταγή πληρωμής ή διαταγή απόδοσης μισθίου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων που συνοδεύεται από το αποδεικτικό επίδοσής της, σύμφωνα με την παρ. 4 του άρθρου 39 του ΚΦΕ και έχουν προσκομιστεί στη Δ.Ο.Υ. ευκρινή φωτοαντίγραφα αυτών πριν από την υποβολή της δήλωσης.

Στην περίπτωση ασκηθείσας αγωγής στην οποία αναγράφεται ότι διεκδικούνται μισθώματα μέχρι την εκδίκαση αυτής, η αγωγή γίνεται δεκτή ως δικαιολογητικό, εφόσον συνοδεύεται από υπεύθυνη δήλωση, όπου θα αναγράφεται το χρονικό διάστημα για το οποίο οφείλονται τα μισθώματα. Ειδικά, για την περίπτωση που ο μισθωτής/υπομισθωτής έχει πτωχεύσει, αρκεί η προσκόμιση αντιγράφου του πίνακα αναγγελίας χρεών στον οποίο εμφανίζεται η απαίτηση του εκμισθωτή/υπεκμισθωτή.

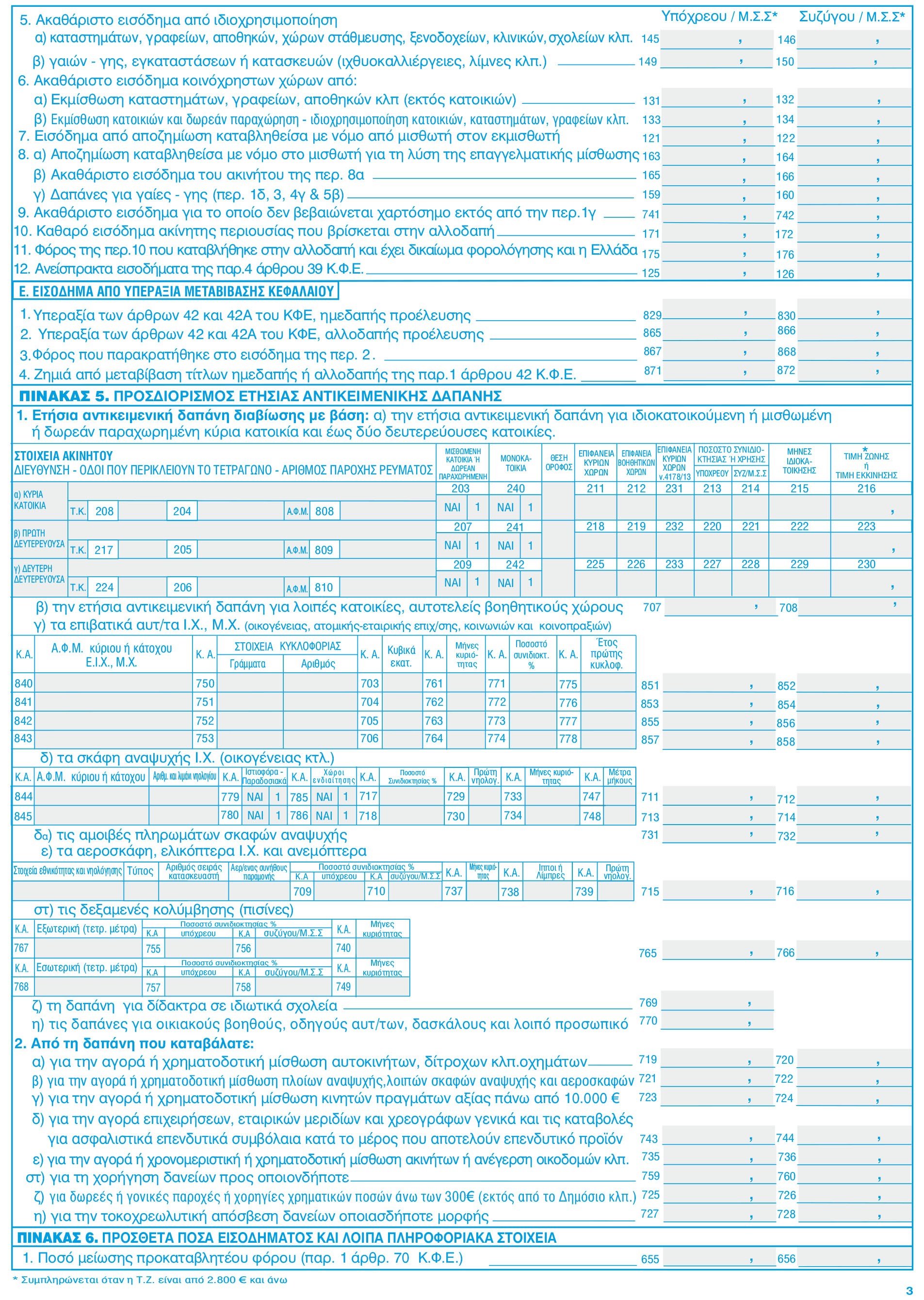

Πώς δηλώνονται τα ανείσπρακτα ενοίκια

Για το φορολογικό έτος 2020, τα εισοδήματα από εκμίσθωση ακίνητης περιουσίας, τα οποία δεν έχουν εισπραχθεί από τον δικαιούχο, δε συνυπολογίζονται στο συνολικό εισόδημά του και στην περίπτωση που μέχρι τη λήξη της προθεσμίας υποβολής της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων έχει κοινοποιηθεί στον μισθωτή εξώδικη καταγγελία της μίσθωσης, λόγω μη καταβολής του μισθώματος ή εξώδικη όχληση για την καταβολή των οφειλόμενων μισθωμάτων.

Αντίγραφο του εξωδίκου πρέπει να προσκομιστεί με τους προβλεπόμενους τρόπους και στην αρμόδια Δ.Ο.Υ. πριν από την υποβολή της δήλωσης. Εάν έχει κοινοποιηθεί εξώδικο, ο φορολογούμενος οφείλει, μέχρι τη λήξη της προθεσμίας υποβολής της δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2021, να προσκομίσει διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή αντίγραφο της αγωγής αποβολής ή επιδίκασης μισθωμάτων, προκειμένου να μη φορολογηθούν τα εισοδήματα αυτά στο φορολογικό έτος 2020.

Σε περίπτωση που προσκομιστούν τα εν λόγω δικαιολογητικά, τα συγκεκριμένα εισοδήματα φορολογούνται στο έτος και κατά το ποσό που αποδεδειγμένα εισπράχθηκαν, κατά παρέκκλιση του άρθρου 8 του ν.4172/2013. Στην περίπτωση που τα ως άνω δικαιολογητικά δεν προσκομιστούν εντός της προβλεπόμενης προθεσμίας, ο φορολογούμενος οφείλει να δηλώσει τα μισθώματα αυτά με την υποβολή τροποποιητικής δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2020, η οποία υποβάλλεται χωρίς τόκους και πρόστιμα μέχρι την 31η Δεκεμβρίου 2022.

Στήλη 17: Στη στήλη 17 συμπληρώνεται το είδος μίσθωσης και η χρήση του ακινήτου.

Η στήλη αυτή συμπληρώνεται, ανά κατηγορία χρήσης ακινήτου, και όταν εισπράττεται αποζημίωση για εξωσυμβατική χρήση του ακινήτου.

Επιλέγοντας τον κωδικό 60 της στήλης αυτής θα δηλώνονται συγκεντρωτικά ανά ακίνητο όλα τα εισοδήματα που αποκτήθηκαν από τη βραχυχρόνια εκμίσθωση ακινήτων μέσω ψηφιακών πλατφορμών (Αirbnb, Βooking κ.λπ.), ενώ επιλέγοντας τον κωδικό 61 της στήλης θα δηλώνονται συγκεντρωτικά ανά ακίνητο όλα τα εισοδήματα που αποκτήθηκαν από τη βραχυχρόνια υπεκμίσθωση ακινήτων μέσω ψηφιακών πλατφορμών (Αirbnb, Βooking κ.λπ.) κατά το φορολογικό έτος 2020.

Στον κωδικό 62: «Εκμίσθωση κατοικίας που υπεκμισθώνεται» δηλώνεται το ακαθάριστο εισόδημα που αποκτά ο εκμισθωτής από την εκμίσθωση κατοικίας η οποία στη συνέχεια υπεκμισθώνεται από τον μισθωτή. Το εν λόγω εισόδημα μεταφέρεται από την υπηρεσία στους κωδικούς 105-106 του εντύπου Ε1.

Στον κωδικό 63: «Εκμίσθωση κατοικίας που υπεκμισθώνεται για βραχυχρόνια μίσθωση μέσω ψηφιακής πλατφόρμας» δηλώνεται το ακαθάριστο εισόδημα που αποκτά ο εκμισθωτής από την εκμίσθωση κατοικίας η οποία υπεκμισθώνεται βραχυχρόνια στο πλαίσιο της οικονομίας του διαμοιρασμού μέσω ψηφιακής πλατφόρμας από τον μισθωτή. Το εν λόγω εισόδημα μεταφέρεται από την υπηρεσία στους κωδικούς 105-106 του εντύπου Ε1.

Στήλη 18: Κατά τη συμπλήρωση της στήλης 18 «Αριθμός Παροχής Ρεύματος» αναγράφεται υποχρεωτικά ο εννιαψήφιος αριθμός παροχής ρεύματος όλων των ακινήτων, εφόσον υπάρχει παροχή, ανεξάρτητα από τη λειτουργία της ή μη, από την εταιρεία που το παρέχει (ΔΕΗ ή οποιαδήποτε άλλη επιχείρηση), από το είδος του παρεχόμενου ρεύματος (συμβατικό, εργοταξιακό κ.λπ.) και ανεξάρτητα αν από την ίδια παροχή ηλεκτροδοτούνται περισσότερα ακίνητα (γραφεία, καταστήματα, αποθήκες, χώροι στάθμευσης κ.λπ.). Σε περίπτωση που δεν υπάρχει παροχή ρεύματος (μετρητής) ή πρόκειται για αποθήκη ή χώρο στάθμευσης που ηλεκτροδοτείται από τη κοινόχρηστη παροχή ρεύματος, η στήλη αυτή συμπληρώνεται με τον αριθμό «999999999».

Στήλη 19: Στη στήλη 19 συμπληρώνεται ο αριθμός της δήλωσης πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας.

Ως αύξων αριθμός του Πίνακα Ι «Εκμισθούμενα κ.τ.λ. Ακίνητα» των «Συμπληρωματικών Στοιχείων Ακίνητης Περιουσίας» αναγράφεται ο αύξων αριθμός του Πίνακα της 1ης σελίδας.

Στην Αναλυτική Κατάσταση Μισθωμάτων (έντυπο Ε2) δηλώνεται και η ακίνητη περιουσία των εξαρτώμενων ανήλικων τέκνων από τον κατά περίπτωση υπόχρεο γονέα, όπως αυτός ορίζεται με τις διατάξεις των παραγράφων 4 και 5 του άρθρου 11 του ΚΦΕ. Τα ακίνητα αυτά συμπληρώνονται και στον Πίνακα Ι της δεύτερης σελίδας του εντύπου, αναγράφοντας υποχρεωτικά και τον ΑΦΜ του τέκνου.

Προκαταβολή φόρου

Οι κωδ. 327-328 συμπληρώνονται από όσους φορολογούμενους υποβάλλουν δήλωση με εισόδημα από επιχειρηματική δραστηριότητα για πρώτη φορά, προκειμένου να υπολογιστεί η προκαταβολή μειωμένη κατά 50%. Η προκαταβολή περιορίζεται στο μισό σε όσους αναγράφουν για πρώτη φορά εισοδήματα, ημεδαπής ή αλλοδαπής προέλευσης από επιχειρηματική δραστηριότητα, στους υποπίνακες Γ1 και Γ2 του έντυπου Ε1.

Πιο συγκεκριμένα, θα περιορίζεται στο μισό, σε όσους δηλώσουν για πρώτη φορά εισόδημα αγροτικής ή επιχειρηματικής δραστηριότητας υπόχρεων σε υποβολή εντύπου Ε3 (φυσικά πρόσωπα με έναρξη στο Μητρώο), εισόδημα επιχειρηματικής δραστηριότητας μη υπόχρεων σε υποβολή εντύπου Ε3 (φυσικά πρόσωπα χωρίς έναρξη στο Μητρώο, μη επιτηδευματίες, όπως δημόσιοι υπάλληλοι αυτοεκδότες βιβλίων ή εισηγητές σεμιναρίων, καθώς επίσης και εισόδημα της παρ. 3 του άρθρου 21 του ΚΦΕ (φυσικά πρόσωπα που έχουν πραγματοποιήσει μεμονωμένη πράξη με σκοπό την επίτευξη κέρδους ή συστηματική διενέργεια πράξεων, 3 ομοειδείς κ.λπ.). Ομοίως, η προκαταβολή θα περιορίζεται στο μισό και όταν προκύπτει για πρώτη φορά προστιθέμενη διαφορά τεκμηρίων, η οποία φορολογείται ως εισόδημα από επιχειρηματική δραστηριότητα.

Ηλεκτρονικές αποδείξεις

Οι κωδικοί 023-024 από το φορολογικό έτος 2020 και εφεξής, συμπληρώνονται από τους φορολογούμενους που απαλλάσσονται από την υποχρέωση πραγματοποίησης δαπανών με ηλεκτρονικά μέσα πληρωμής.

Τα πρόσωπα που εμπίπτουν στην εν λόγω εξαίρεση είναι τα ακόλουθα:

(i) Φορολογούμενοι που έχουν συμπληρώσει το εβδομηκοστό (70ό) έτος της ηλικίας τους ήτοι όσοι γεννήθηκαν έως και την 31-12-1950.

(ii) Άτομα με ποσοστό αναπηρίας ογδόντα τοις εκατό (80%) και άνω.

(iii) Όσοι βρίσκονται σε δικαστική συμπαράσταση.

(iv) Οι φορολογικοί κάτοικοι αλλοδαπής, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα.

(v) Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή.

(vi) Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος (για το φορολογικό έτος 2020 όσοι γεννήθηκαν από την 1-1-2002 και έπειτα).

(vii) Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

(viii) Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους. Ως τουριστικοί τόποι ορίζονται όσοι περιλαμβάνονται στο π.δ. 899/1976, όπως τροποποιήθηκε με το π.δ. 664/1977.

(ix) Οι φορολογούμενοι που είναι δικαιούχοι του Ελάχιστου Εγγυημένου Εισοδήματος, του άρθρου 29 του ν.4659/2020 [(πρώην Κοινωνικό Εισόδημα Αλληλεγγύης (ΚΕΑ)].

(x) Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των έξι (6) μηνών).

(xi) Όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα.

(xii) Οι φυλακισμένοι.

Οι κωδ. 017-018 συμπληρώνονται από όσους φορολογούμενους υποβάλλουν δήλωση και έχουν κάνει πρώτη δήλωση έναρξης επιτηδεύματος από 1.1.2018 και μετά, καθόσον για τα τρία (3) πρώτα έτη άσκησης της δραστηριότητας τους, εφαρμόζεται ο φορολογικός συντελεστής του πρώτου κλιμακίου της κλίμακας της παρ. 1 του άρθρου 15 μειωμένος κατά πενήντα τοις εκατό (50%), με την προϋπόθεση ότι το ετήσιο ακαθάριστο εισόδημα που προέρχεται από επιχειρηματική δραστηριότητα ή και αγροτική επιχειρηματική δραστηριότητα είναι μέχρι δέκα χιλιάδες (10.000) ευρώ.

Οι κωδικοί (905) (906) συμπληρώνονται από άτομα που παρουσιάζουν αναπηρίες κάθε μορφής, από ογδόντα τοις εκατό (80%) και άνω, προκειμένου να μην επιβληθεί ειδική εισφορά αλληλεγγύης.

Οι κωδ. 011-012 συμπληρώνονται από όσους ανήκουν στην κατηγορία της παρ. 5 του άρθρου 8 του ν. 3023/2002 (Α’ 146) και αφορά τους βουλευτές και ευρωβουλευτές των οποίων τα ποσά της αποζημίωσης και των συντάξεων που διαθέτουν στα κόμματα ή σε συνασπισμούς κομμάτων δεν συμπεριλαμβάνονται στον υπολογισμό του ανώτατου ορίου ιδιωτικής χρηματοδότησης πολιτικού κόμματος ή συνασπισμού.

Οι κωδ. 007-008 συμπληρώνονται από όσους φιλοξενούν ενήλικες υπόχρεους σε υποβολή δήλωσης, εκτός από αυτούς που αναφέρονται στον Πίνακα 8. Τα στοιχεία που συμπληρώνονται είναι ο ΑΦΜ του φιλοξενούμενου, τα τ.μ. του ακινήτου και οι μήνες φιλοξενίας. Οι κωδικοί αυτοί δεν συμπληρώνονται από τους έγγαμους φορολογούμενους που έχουν γνωστοποιήσει την επιλογή τους για υποβολή χωριστής δήλωσης, προκειμένου να δηλώσουν τον έτερο σύζυγο με τον οποίο συνοικούν και ο οποίος δεν έχει ποσοστό συνιδιοκτησίας στην κύρια κατοικία ή στη δωρεάν παραχωρημένη ή δεν συμμετέχει ως μισθωτής στη μισθωμένη κύρια κατοικία.

Οι κωδικοί 039-040 είναι προσυμπληρωμένοι και αφορούν στους φορολογούμενους που έχουν υπαχθεί στις διατάξεις του άρθρου 5Α του ν. 4172/2013, σχετικά με την εναλλακτική φορολόγηση εισοδήματος που προκύπτει στην αλλοδαπή φυσικών προσώπων που μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα.

Για φορολογούμενους που υπάγονται στις εν λόγω διατάξεις και πραγματοποίησαν επενδύσεις, από την 12/12/2019 και μετά, οι οποίες αποτελούν προϋπόθεση για την ένταξή τους στο άρθρο 5Α και προκειμένου για την κάλυψη ή περιορισμό της διαφοράς που προκύπτει μεταξύ του τεκμαρτού και του συνολικού εισοδήματος του φορολογουμένου, η Φορολογική Διοίκηση υποχρεούται να λάβει υπόψη της εισαγωγή συναλλάγματος που δεν εκχωρείται υποχρεωτικά στην Τράπεζα της Ελλάδος και δεν απαιτείται η δικαιολόγηση της απόκτησής του στην αλλοδαπή, κατά τα οριζόμενα στη υποπερίπτωση δδ’ της περίπτωσης δ’ της παρ. 2 του άρθρου 34 του Κ.Φ.Ε.. Η πράξη προσδιορισμού φόρου του άρθρου 5Α εκδίδεται από τη Δ.Ο.Υ. Κατοίκων Εξωτερικού και Εναλλακτικής Φορολόγησης Φορολογικών Κατοίκων Ημεδαπής.

Προστίθενται νέοι κωδικοί 041042, οι οποίοι είναι προσυμπληρωμένοι και αφορούν στους φορολογούμενους που έχουν υπαχθεί στις διατάξεις του άρθρου 5Β του ν. 4172/2013 αναφορικά με την εναλλακτική φορολόγηση εισοδήματος που προκύπτει στην αλλοδαπή φυσικών προσώπων που λαμβάνουν σύνταξη από την αλλοδαπή και μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα κατά τα οριζόμενα με τις διατάξεις του άρθρου 5Β του ΚΦΕ.

Η υπαγωγή στις συγκεκριμένες διατάξεις αποδεικνύεται με την εγκριτική απόφαση που εκδίδεται από τον Προϊστάμενο της Δ.Ο.Υ. Κατοίκων Εξωτερικού και Εναλλακτικής Φορολόγησης Φορολογικών Κατοίκων Ημεδαπής.

Οι φορολογούμενοι που υπάγονται στις διατάξεις του άρθρου 5Β του ΚΦΕ, φορολογούνται αυτοτελώς με συντελεστή επτά τοις εκατό (7%) για το σύνολο του εισοδήματός τους που αποκτήθηκε στην αλλοδαπή, ακόμη κι αν αυτό φορολογείται σύμφωνα με άλλες διατάξεις του Κ.Φ.Ε. με χαμηλότερο συντελεστή ή απαλλάσσεται του φόρου, εκτός κι αν αυτό φορολογείται διαφορετικά δυνάμει διατάξεων των ΣΑΔΦΕ ή άλλων διεθνών συνθηκών.

Τυχόν φόρος που έχει καταβληθεί από τον φορολογούμενο στην αλλοδαπή για τα εισοδήματα που καλύπτονται από τον εναλλακτικό τρόπο φορολόγησης, εκπίπτει από τον φόρο της περίπτωσης αυτής με βάση τις διατάξεις του άρθρου 9 του ν. 4172/2013, μέχρι τον φόρο που αναλογεί για το εισόδημα αυτό στην Ελλάδα, εφόσον είτε προβλέπεται από τις ΣΑΔΦΕ δικαίωμα φορολόγησης και στα δύο κράτη, είτε δεν υφίσταται ΣΑΔΦΕ με το κράτος πηγής του εισοδήματος. Τυχόν υπερβάλλον ποσό φόρου δεν επιστρέφεται.

Τα έντυπα:

Διαβάστε επίσης:

Χρήστος Σταϊκούρας: Ανοίγει το TAXIS για την υποβολή φορολογικών δηλώσεων

Επιστρέφονται τα ποσά των συντάξεων χηρείας που κόπηκαν σε 5.500 δικαιούχους

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Accor, Invel Real Estate, PRODEA: Επεσαν οι υπογραφές για το ξενοδοχείο Bellevue Cortina d’Ampezzo, στους Δολομίτες

- Θεσσαλονίκη: Το δις εξαμαρτείν για γιατρό Δημόσιου νοσοκομείου – Συνελήφθη για φακελάκι – Είχε καταδικαστεί για το ίδιο αδίκημα !

- Ρωσία: Βασικός διαπραγματευτής του Πούτιν για τις επενδύσεις αναμένεται να επισκεφθεί τις ΗΠΑ

- ΔΥΠΑ: Έρχονται 1.000 νέες επιδοτούμενες θέσεις για ανέργους 55 ετών και άνω – Στα 17,5 εκατ. ευρώ ο προϋπολογισμός