Χωρίς ρεύμα ο Δημητριάδης, ο Χατζηδάκης και η κ. Ήβη Γόντικα, γιατί κρύβει “χρυσάφι” το Report της ΑΧΙΑ για την ΓΕΚ και το “Colpo Grosso” της Mytilineos

Το project Πατέλη, τι ψάχνει η Morgan Stanley στην Αθήνα, ο Τζούρντα δεν κλόνισε την Πειραιώς και όταν γράψαμε πρώτοι προ 4 μηνών για το green deal του ΜΥΤΙΛ

ΕΠΟΜΕΝΟ • 19.02.2021

Το comeback του Γιώργου Νίκα μέσω Θήβας, η μεζονέτα Φιλιππίδη και ποιοι βλέπουν το Bitcoin στις 250.000

Γιατί κρύβει χρυσάφι το Report της ΑΧΙΑ για την ΓΕΚ-ΤΕΡΝΑ και το Coplo Grosso της Mytilineos

Όσοι έχετε καλή μνήμη θα θυμάστε ότι ακριβώς πριν από 5 χρόνια, το Φλεβάρη του 2016, όταν έπαιζε η μετοχή της ΓΕΚ Τέρνα στο 1.20€ σας λέγαμε το πόσο φθηνή είναι.

Από τότε έχουν περάσει σχεδόν 5 χρόνια και η μετοχή έκλεισε χθες στα 8.24€.

Μέσα σ’ αυτά τα 5 χρόνια άλλαξαν πολλά στην ΓΕΚΤΕΡΝΑΓΕΚΤΕΡΝΑ 0,80% 17,68 με βασικότερο από όλα ότι έγινε μεγαλομέτοχος η οικογένεια Wessels με 30%.

Όπως ήδη γνωρίζετε, η ΓΕΚΤΕΡΝΑ είναι εταιρεία συμμετοχών με κυριότερη και πιο σημαντική συμμετοχή το 38% της Τέρνα Ενεργειακής (ΤΕΝΕΡΓ).

Όμως, όπως πολύ καλά γνωρίζετε, δεν είναι μόνο αυτό.

Το διορατικό μάνατζμεντ του κ. Γιώργου Περιστέρη εκτός του ότι μετέτρεψε την ΓΕΚ στην καλύτερη και ισχυρότερη κατασκευαστική της Ελλάδος έκανε δυνατό μπάσιμο στις παραχωρήσεις και δύο πολύ δυνατές στρατηγικές κινήσεις.

Μπήκε μέτοχος μειοψηφίας στη διαχείριση του καινούργιου αεροδρομίου του Καστελλίου στο Ηράκλειο της Κρήτης και στο project του Ελληνικού στο κομμάτι της ανέγερσης και δημιουργίας καζίνο μαζί με την αμερικάνικη Mohegan.

Η στήλη πιστεύει ακράδαντα ότι και οι δυο αυτές κινήσεις θα προσφέρουν πολύ μεγάλα οφέλη στους μετόχους της ΓΕΚ.

Ύστερα απο αυτές τις εξελίξεις βγήκε χθες ο αναλυτής της ΑΧΙΑ να αναβαθμίσει την τιμή στόχο της ΓΕΚ από 8.80€ στα 10.90€.

Φίλοι αναγνωστες, όπως σας έχουμε πει πολλάκις, πρέπει πάντα να ξεκοκαλίζετε τα εκάστοτε report γιατί ενίοτε κρύβουν λαβράκια.

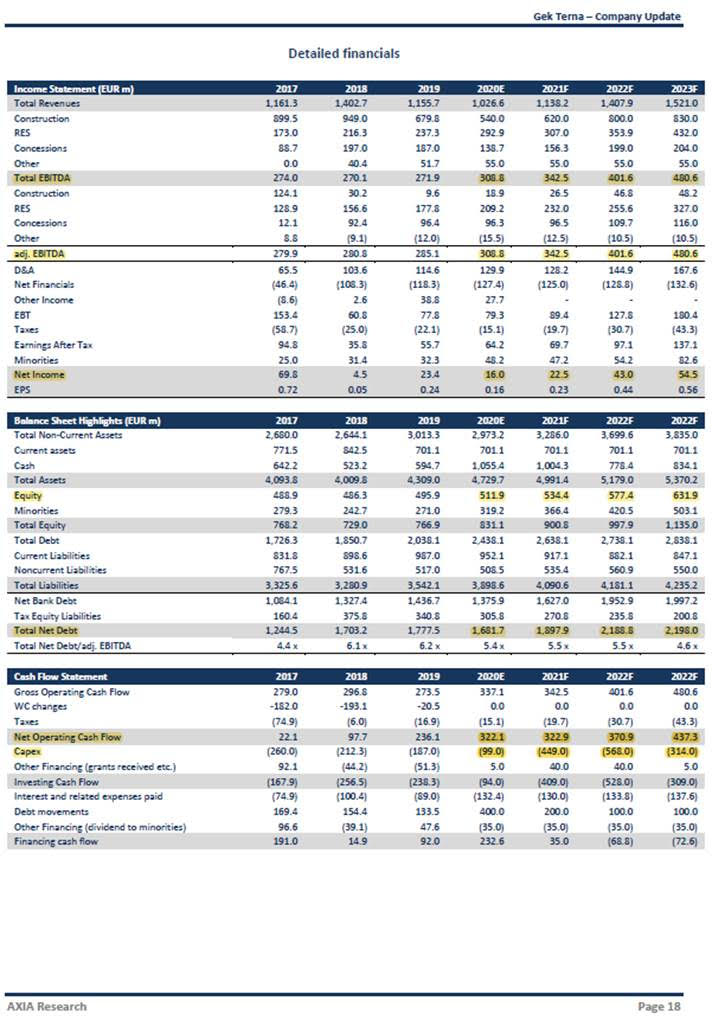

Στη σελίδα 18 του report της ΑΧΙΑ για την ΓΕΚ (βλέπε πίνακα παρακάτω) κρύβεται όλο το ζουμί κυρίες και κύριοι.

Όπως μπορείτε να δείτε, ο αναλυτής της ΑΧΙΑ για το 2020 προβλέπει ότι η ΓΕΚ θα έχει 223.1 εκ ευρώ ελεύθερες ταμειακές ροές.

Δηλαδή, ταμειακές ροές από λειτουργικές δραστηριότητες 322.1 εκ ευρώ μείον κεφαλαιουχικές δαπάνες 99 εκ ευρώ.

Για το 2021 προβλέπει ΑΡΝΗΤΙΚΕΣ ελεύθερες ταμειακές ροές της τάξης των -126.1 εκ ευρώ, το 2022 ξανά ΑΡΝΗΤΙΚΕΣ ελεύθερες ταμειακές ροές της τάξης των -189.1 εκ ευρώ και τέλος ΘΕΤΙΚΕΣ ελεύθερες ταμειακές ροές το 2023 της τάξης των +123.3 εκ ευρώ.

Δηλαδή στα 4 αυτά χρόνια προβλέπει ΘΕΤΙΚΕΣ ελεύθερες ταμειακές ροές της τάξης των +31.2 εκ ευρώ.

Για το 2022 ο αναλυτής προβλέπει ότι η ΓΕΚ θα έχει πωλήσεις 1.4079 δισ. ευρώ, EBITDA 401.6 εκ ευρώ, ΚΜΦΔΜ 43 εκ ευρώ, καθαρό δανεισμό 2.188 δις ευρώ και ίδια κεφάλαια 577.4 εκ ευρώ.

Δηλαδή , στην τιμή στόχο των 10.90€ η ΓΕΚ θα παίζει με ένα προσδοκώμενο EV/EBITDA 2022e = 8.25, με ένα P/E 2022e = 26.21, μηδέν μερισματική απόδοση και μια απόδοση ιδίων κεφαλαίων της τάξης του 7.44%.

Αρκετοί αναλυτές θεωρούν πλέον εύλογη την τιμή στόχο των 10.90€ με μέθοδο αποτίμησης SOTP και πιστεύουν ότι είναι θέμα χρόνου και μόνο να πάει να την πιάσει.

Φίλοι αναγνωστες, η σελίδα 5 του report είναι άκρως αποκαλυπτική.

Ο κλάδος των diversified companies που παρακολουθεί ο αναλυτής της ΑΧΙΑ και με βάση τις εκτιμήσεις του, παίζουν με ένα προσδοκώμενο EV/EBITDA 2022e = 7.7.

Έτσι, θεωρούμε ότι η ΓΕΚ μπορεί και πρέπει να παίξει με ένα προσδοκώμενο EV/EBITDA 2022e = 8.25 που θα έχει στην τιμή στόχο σχεδόν με το ίδιο μέσο EV/EBITDA 2022e = 7.7 που θα έχουν οι diversified companies που παρακολουθεί ο αναλυτής.

Η διοίκηση της ΓΕΚ μέσα στη λαίλαπα που έχει περάσει η ελληνική οικονομία καταφέρνει και δημιουργεί συνέχεια αξία για τους μετόχους της.

Αν χρησιμοποιήσουμε το ίδιο προσδοκώμενο EV/EBITDA 2022e = 8.25 που χρησιμοποιεί ο αναλυτής της ΑΧΙΑ για την τιμή στόχο της ΓΕΚ, αυτό μας δίνει μια τιμή στόχο για την Mytilineos τα 22.87€.

Δηλαδή με χθεσινό κλείσιμο τα 12.97€ είναι μια προσδοκώμενη απόδοση της τάξης του 76.32%!!!

Ενώ με χθεσινό κλείσιμο της ΓΕΚ στα 8.24€, η προσδοκώμενη απόδοση για την τιμή στόχο τα 10.90€ είναι 32.28%.

Η τιμή στόχος βγαίνει έχοντας σαν βάση τις εκτιμήσεις του αναλυτή της Alpha Finance για το 2022 που περιμένει ότι η MYTILINEOS θα εμφανίσει EBITDA 478.9 εκ ευρώ, ΚΜΦΔΜ 250.6 εκ ευρώ και καθαρό δανεισμό 682.9 εκ ευρώ και χρησιμοποιώντας τον κανονικό αριθμό μετοχών που έχει η MYTILINEOS, χωρίς να αφαιρούμε το buyback.

Στην τιμή στόχο, στα 22.87€, η MYTILINEOS θα παίζει με ένα προσδοκώμενο P/E 2022e = 13.04 ενώ η ΓΕΚ με ένα P/E 2022e = 26.21.

Και θα δίνει και μέρισμα η MYTILINEOS.

Eνώ η MYTILINEOS έβγαλε πρώτη αποτελέσματα για το 2020, ενώ κάνει σήμερα πάλι πρώτη ένα τεράστιο ESG event, σχεδόν όλοι οι αναλυτές την σνομπάρουν ανελέητα….

Όσοι έχετε καλή μνήμη θυμάστε ότι πριν από 5 μήνες σας είχαμε ενημερώσει ότι η MYTILINEOS ετοιμάζεται να μπει δυνατά στα φωτοβολταϊκά πάρκα για ιδία χρήση μέσω της ΕΓΝΑΤΙΑ ΓΚΡΟΥΠ.

Προχθές ήρθε η επιβεβαίωση μέσω επίσημης ανακοίνωσης.

Ακόμα, από αυτήν εδώ την στήλη, είχατε διαβάσει πρώτοι τον στόχο της MYTILINEOS να γίνει η “SOLARIA No 2”, δηλαδή το απόλυτο ελληνικό ηλιακό play.

Σήμερα το απόγευμα θα το ακούσετε από τον κ. Ευάγγελο Μυτιληναίο στο ESG event.

Εμείς θεωρούμε ότι είναι πλέον θέμα χρόνου ο αναλυτής της ΑΧΙΑ και οι υπόλοιποι αναλυτές να βγάλουν κάποιο καινούργιο report.

Όμως πρέπει να ξέρετε ότι η διοίκηση δεν κάθεται με σταυρωμένα χέρια, ετοιμάζει το colpo grosso.

Όπως σας ενημέρωσε πρώτη αυτή εδώ η στήλη, την ισπανική Solaria την πήρε από το χέρι η Goldman Sachs και την έφτασε τώρα να έχει μια κεφαλαιοποίηση 2.75 δις ευρώ.

Πριν από λίγο καιρό είχε φτάσει μέχρι τα 4 δισ. ευρώ.

Πολλοί αναλυτές θεωρούν οτι την πρόσφατή της κίνηση η MYTILINEOS με ορίζοντα το 2023 θα γίνει το Νο 1 ηλιακό play του ελληνικού χρηματιστηρίου.

Αυτό που έχει τραβήξει ήδη το ενδιαφέρον ξένων τεράστιων επενδυτικών κεφαλαίων που εκτός του ότι ενδιαφέρονται να είναι ανάδοχοι στο ομολογιακό δάνειο που θα εκδώσει, ενδιαφέρονται και να υποστηρίξουν το ηλιακό story της MYTILINEOS ποικιλοτρόπως.

Για να γνωρίζετε, ο ανταγωνιστής της Goldman Sachs σε παγκόσμια κλίμακα, η Morgan Stanley, ετοιμάζεται να ανοίξει γραφείο στην Ελλάδα.

Η Goldman Sachs άρπαξε κυριολεκτικά την τελευταία στιγμή τη δουλειά μέσα από τα χέρια της Morgan Stanley με την ισπανική Solaria.

Εμείς νομίζουμε ότι η Morgan Stanley έχει μεγάλη θέληση να μην χάσει την “ελληνική Solaria”.

Για αυτό φίλοι αναγνωστες, ενώ βλέπετε τώρα να σνομπάρουν σχεδόν όλοι την MYTILINEOS, εμείς πιστεύουμε ακράδαντα ότι σε λίγο καιρό όλοι θα ασχολούνται μαζί της.

Σύμφωνα λοιπόν με τους αναλυτές, η MYTILINEOS είναι το απόλυτο reflation play, το απόλυτο energy transition play, το απόλυτο infrastructure play (λόγω της κατασκευής φωτοβολταϊκών πάρκων σε όλο τον κόσμο ) και το απόλυτο ελληνικό ηλιακό (“Solaria No 2”) play.

Τα γαλλικά της ΗΑ και η επιστράτευση Χαρδαλιά

Το μπαλάκι θα φθάσει σύντομα αν δεν έχει φθάσει στο γραφείο του Νίκου Χαρδαλιά.

Και αναφέρομαι στο ποιος θα έχει την απόλυτη ευθύνη του συντονισμού κρίσεων (καιρικών και μη).

Πληροφορούμαι ότι τα τεράστια προβλήματα που συνεχίζουν ακόμη και τώρα που διαβάζετε αυτές τις γραμμές να πλήττουν χιλιάδες νοικοκυριά – φτωχά και πλούσια – στην Αττική αλλά και την Κρήτη έφεραν τον Πρωθυπουργό αλλά και τους άμεσους συνεργάτες του σε τέτοια κατάσταση που τα γαλλικά προς την Περιφέρεια, τον ΔΕΔΔΗΕ κ.ά. ακούστηκαν μέχρι την πλατεία Συντάγματος.

Μαθαίνω ότι η ασυνεννοησία με την Περιφέρεια χτύπησε κόκκινο και πως ο Χαρδαλιάς δέχθηκε εντολή αφού αποκατασταθούν οι ζημιές, να τα βάλει κάτω και να προτείνει στους ενοίκους της Ηρώδου του Αττικού (ΗΑ) δηλαδή εκεί που βρίσκεται το Μέγαρο Μαξίμου νέου τύπου λύσεις ώστε να εφεξής ο συντονισμός να γίνεται όσο το δυνατόν αποδοτικότερος…

Διότι τον πολίτη-καταναλωτή ρεύματος, τον δημότη κ.ο.κ δεν τον ενδιαφέρει αν το δέντρο ανήκει στο δασαρχείο, αν το πεζοδρόμιο ανήκει στον δήμο κι αν ο δρόμος ανήκει στην Περιφέρεια.

Τον νοιάζει να έχει ρεύμα διότι πληρώνει, να έχει νερό επίσης γιατί πληρώνει και να μην του πέφτουν τα δέντρα στο κεφάλι διότι και πάλι πληρώνει είτε μέσω δημοτικών τελών, είτε με φόρους…

Ιδού λοιπόν μια καλή ευκαιρία να αλλάξει όλο το πλαίσιο. Διότι για παράδειγμα επί σειρά ετών υπήρχε – μπορεί να υπάρχει ακόμη – μια τρύπα (κυριολεκτικά καθώς είχε ανοίξει ο δρόμος) στην συμβολή Σταδίου και Αιόλου και δεν την έκλεινε κανένας…

Η στήλη είχε ρωτήσει πριν ένα χρόνο γιατί ο δήμος δεν την κλείνει και η απάντηση που είχε λάβει ήταν πως το σημείο αυτό ανήκε στην Εκκλησία.

Πιάσ’ το αβγό και κούρευ’ το.

Εκτός πρίζας ο Πέτσας

Ας πάμε όμως στα πιο juicy, τα οποία έχετε αποδείξει ότι τα διαβάζετε με περίσσια προσοχή (sic)… Το συμπέρασμα είναι ότι η «Μήδεια» είχε κοινωνικό εκπαιδευτικό χαρακτήρα διότι κατάφερε να ζήσουν καταστάσεις της δεκαετίας του `60 από πιο ευάλωτα οικονομικά νοικοκυριά μέχρι οι οικονομικά ισχυροί παράγοντες της χώρας και αρκετοί υπουργοί της κυβέρνησης.

Η στήλη πληροφορείται ότι χωρίς ρεύμα από τα ξημερώματα της Τρίτης ήταν ο αναπληρωτής υπουργός Εσωτερικών αρμόδιος για θέματα Αυτοδιοίκησης Στέλιος Πέτσας, ο οποίος μένει στον Διόνυσο.

Μέχρι και εχθές το βράδυ δεν είχε αποκατασταθεί η βλάβη.

Ο Διόνυσος είναι μια από τις περιοχές της Αττικής που επλήγησαν ισχυρά από την κακοκαιρία και δεκάδες δέντρα προσγειώθηκαν στο πεζοδρόμιο και τους δρόμους.

Λίγο παρακάτω στην Εκάλη χωρίς ρεύμα έμεινε για πάνω πολλές-πολλές ώρες ο Στέφανος Μάνος ενώ στην Κηφισιά όπου διαμένει το μισό ΑΕΠ της χώρας επιχειρηματίες και ισχυροί παράγοντες ήταν εκτός πρίζας από τα ξημερώματα της Τρίτης.

Ευτυχώς που κάποιοι είχαν γεννήτριες.

Φυσικά εάν σέβεται τον εαυτό του ο δήμαρχος Κηφισιάς Γιώργος Θωμάκος πρέπει να παραιτηθεί τώρα.

Ο Κωστής, ο Γρηγόρης και η πεθερά του Πρωθυπουργού

Η «Μήδεια» επισκέφθηκε και τα… δέντρα του δήμου Φιλοθέης-Ψυχικού και Νέου Ψυχικού, που φιλοξενεί επίσης ένα δυνατό κομμάτι του ελληνικού ΑΕΠ.

Στα στενά των τριών διαμερισμάτων όποιος περπάτησε είτε για να απολαύσει το χιόνι είτε για να κάνει ρεπορτάζ είδε δεκάδες δέντρα να έχουν πέσει και μαζί τους και τα καλώδια του ΔΕΔΔΗΕ.

Η στήλη πληροφορείται από έγκυρη πηγή ότι εκτός ηλεκτρικού βρέθηκε η οικία του υπουργού Εργασίας Κωστή Χατζηδάκη, η οικία του εξαδέλφου του Πρωθυπουργού και διευθυντή του γραφείου του Γρηγόρη Δημητριάδη αλλά και η οικία της μητέρας της Μαρέβα Μητσοτάκη, Ήβης Γόντικα.

Όσο για τον δήμαρχο της περιοχής Δημήτρη Γαλάνη μου μετέφεραν αυτόπτες μάρτυρες ότι το μεσημέρι της Τρίτης κατά τις 14.00 ήταν επί της οδού Αγίου Δημητρίου στο Παλαιό Ψυχικό «παρέα» με έναν εκσκαφέα και καθάριζε τον δρόμο από τα πολλά πεσμένα δέντρα.

Ήταν δε έξαλλος και προσπαθούσε να συντονίσει τους πάντες και τα πάντα.

Ο Νίκος Σταθόπουλος φτιάχνει dream team

Πρόεδρος της Επιτροπής Ελέγχου αλλά και μέλος του διοικητικού συμβουλίου της Forthnet τοποθετήθηκε ο Πέτρος Κατσούλας, ο οποίος σήμερα είναι ο Chief Investment Officer του Elikonos Fund.

Ο μπανκιέρης Πέτρος έχει διατελέσει σε διάφορες θέσεις ευθύνης στην Ελλάδα και το Λονδίνο από την Εθνική Χρηματιστηριακή, την Eurobank μέχρι την Credit Suisse.

Ο ισχυρός μέτοχος της Forthnet και manager του ομίλου BC Partners Νίκος Σταθόπουλος χτίζει σιγά-σιγά την dream team που θα οδηγήσει την εταιρεία σε αύξηση μεριδίου και είσοδο σε νέες δραστηριότητες.

Ο Πέτρος αποτελεί ένα δυνατό χαρτί καθώς έχει εμπειρία τόσο στην αναδιάρθρωση επιχειρήσεων όσο και στην χάραξη στρατηγικής.

Τα σχέδια της Delhaize

Οι Βέλγοι της Delhaize που ελέγχουν τα ΑΒ Βασιλόπουλος έχουν, όπως πληροφορούμαι, δώσει εντολή στο επιτελείο της Αθήνας να αγοράζουν όσα ακίνητα μισθώνει το σούπερ μάρκετ και βγαίνουν στο σφυρί.

Η πηγή μου, μου μετέφερε ότι η εντολή δεν αφορά όλα τα μισθωμένα ακίνητα, ανεξαρτήτως δηλαδή μεγέθους αλλά τα πολύ μεγάλα.

Κι αυτό διότι οι Βέλγοι εκτιμούν πως η αγορά των εμπορικών και βιομηχανικών ακινήτων στην Ελλάδα θα γνωρίσει δόξες την επόμενη 5ετία και οι τιμές είτε αγοράς είτε μίσθωσης θα ξεφύγουν… κάτι που θα συμπαρασύρει και τα λειτουργικά έξοδα του μαγαζιού.

Οπότε ότι βγαίνει στο σφυρί και το οποίο ενοικιάζουν θα το αγοράζουν αρκεί να πληροί το μέγεθος των πολλών τετραγωνικών.

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

Θέλετε να ενημερώνεστε για όλα τα οικονομικά και επιχειρηματικά νέα;

Εγγραφείτε στο Newsletter του mononews.gr

By submitting your email, you agree to our Terms and Privacy Notice. You can opt out at any time. This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

ΣΧΟΛΙΑ

ΔΕΙΤΕ ΑΚΟΜΑ

Schroders: Ποιες οι προοπτικές για ομόλογα, credit και χρέος αναδυόμενων αγορών το 2025 – Ελκυστικές ευκαιρίες εισοδήματος

Βορίδης και τέως Περιττός

Nova ICT: Παίρνει έργο €32 εκατ. για τη διαχείριση κρίσεων

Θα συνεχίσει η Fed να μειώνει τα επιτόκια μέσα στο 2025;

Χρήστος Μεγάλου (Πειραιώς): Πιστωτική επέκταση 10 δις την περίοδο 2025-2028

Elite: Στο σφυρί τα ιμάτια της Πατραϊκής Χαρτοποιίας Α.Ε.

Helleniq Energy: Σήμερα το deal για το 35% της ΔΕΠΑ Εμπορίας – Το σχέδιο Σιάμισιη για το 2025

Πού θα πάει η Intrakat, o δυνατός τζίρος της ΓΕΚ, τι συμβαίνει με τον Φέσσα, το τετ α τετ Μεγάλου – Πετραλιά, η κρίσιμη ημέρα για Σκλαβενίτη, τι συμβαίνει στο Ελληνικό, τα δίδυμα του Λούτον και η καλή -πλατινομαλλούσα- συνεργάτης του υπουργού

Τουρισμός: 50% περισσότεροι Αμερικανοί ψάχνουν διακοπές στην Αθήνα

Γιατί φαίνεται να είναι χαμηλή η λαϊκή απήχηση των μέτρων για τις τραπεζικές χρεώσεις