ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το πραγματικό μέγεθος της Folli Follie αλλά και την έκταση των οικονομικών ατασθαλιών αποτυπώνουν οι αναμορφωμένες οικονομικές καταστάσεις της αμαρτωλής εταιρείας που δημοσιεύθηκαν σήμερα το πρωί.

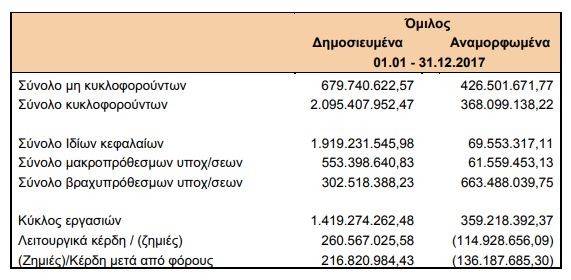

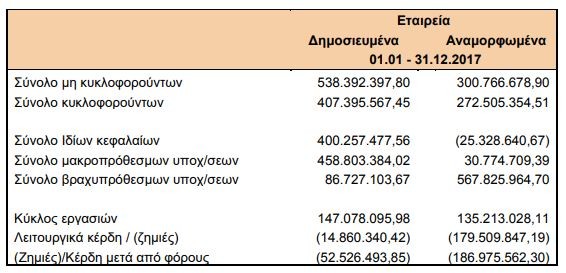

Οι οικονομικές καταστάσεις, όπως είχε γράψει και το mononews.gr, δείχνουν έναν όμιλο μειωμένο στο 1/3 σε σχέση με τις προηγούμενες καταστάσεις.

Ιδιαίτερα αποκαλυπτικό είναι το πόρισμα της PwC που συνοδεύει τις οικονομικές καταστάσεις.

Η PwC είναι καταπέλτης για τις πρακτικές που ακολουθήθηκαν και εκδίδει αρνητική γνώμη, ενώ εκφράζει αμφιβολίες σχετικά με τη συνέχιση των δραστηριοτήτων της εταιρείας.

Υπογραμμίζει δε πως δεν κατέστη δυνατό να αποκτήσει αξιόπιστα και επαρκή στοιχεία για την προετοιμασία και παρουσίαση όλων των παρατηρήσεών της.

Την ίδια ώρα, παράλληλα με την ανάρτηση των οικονομικών καταστάσεων, το διοικητικό συμβούλιο της εταιρείας ανακοίνωσε τη νέα πρόταση για την εξυγίανση της Folli Follie.

Παρότι έγιναν προσπάθειες, στο πλαίσιο της μαραθώνιας συνεδρίασης του ΔΣ, μέχρι αργά χθες τη νύχτα, για να αναρτηθούν έως τις 12 η ώρα -οπότε έληγε και η προθεσμία που είχε δώσει η ίδια η εταιρεία- εντούτοις η ανάρτηση κατέστη δυνατή μόλις σήμερα το πρωί.

Ειδικότερα στα βασικά οικονομικά μεγέθη οι πωλήσεις του ομίλου διαμορφώνονται σε 359,2 εκατ. ευρώ έναντι 1,41 δισ. ευρώ, τα τελικά αποτελέσματα διαμορφώνονται σε ζημιές 136,1 εκατ. ευρώ έναντι καθαρών κερδών 216,8 εκατ. ευρώ ενώ το σύνολο των ιδίων κεφαλαίων διαμορφώνεται σε περίπου 69,5 εκατ. ευρώ από 1,91 δισ. ευρώ προηγουμένως.

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή

Έχουμε ελέγξει τις συνημμένες αναθεωρημένες εταιρικές και ενοποιημένες χρηματοοικονομικές καταστάσεις της Εταιρείας «Folli Follie Ανώνυμη Εμπορική Βιοτεχνική και Τεχνική Εταιρεία» (Εταιρεία ή/και Όμιλος), οι οποίες αποτελούνται από την αναθεωρημένη εταιρική και ενοποιημένη κατάσταση χρηματοοικονομικής θέσης της 31 Δεκεμβρίου 2017, τις αναθεωρημένες εταιρικές και ενοποιημένες καταστάσεις συνολικού εισοδήματος, μεταβολών ιδίων κεφαλαίων και ταμειακών ροών της χρήσεως που έληξε την ημερομηνία αυτή, καθώς και τις σημειώσεις επί των αναθεωρημένων εταιρικών και ενοποιημένων χρηματοοικονομικών καταστάσεων που περιλαμβάνουν και περίληψη των σημαντικών λογιστικών πολιτικών.

Κατά τη γνώμη μας, εξαιτίας της σημαντικότητας των θεμάτων που μνημονεύονται στην παράγραφο της έκθεσής μας «Βάση για αρνητική γνώμη» οι συνημμένες αναθεωρημένες εταιρικές και ενοποιημένες χρηματοοικονομικές καταστάσεις δεν παρουσιάζουν εύλογα, από κάθε ουσιώδη άποψη, την εταιρική και ενοποιημένη χρηματοοικονομική θέση της Εταιρείας και του Ομίλου κατά την 31η Δεκεμβρίου 2017, την εταιρική και ενοποιημένη χρηματοοικονομική τους επίδοση και τις εταιρικές και ενοποιημένες ταμειακές τους ροές, για τη χρήση που έληξε την ημερομηνία αυτή, σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ), όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση και τις κανονιστικές απαιτήσεις του Κωδ. Ν. 2190/1920.

Βάση για αρνητική γνώμη

Από τη διενέργεια των ελεγκτικών μας διαδικασιών προέκυψαν τα εξής:

1. Βάση κατάρτισης χρηματοοικονομικών καταστάσεων

Οι αναθεωρημένες εταιρικές και ενοποιημένες χρηματοοικονομικές καταστάσεις του Ομίλου έχουν συνταχθεί με βάση την αρχή της συνεχιζόμενης δραστηριότητας. Όπως αναφέρεται στη Σημείωση 15 των αναθεωρημένων εταιρικών και ενοποιημένων χρηματοοικονομικών καταστάσεων, οι δανειακές υποχρεώσεις του Ομίλου έχουν καταστεί ληξιπρόθεσμες.

Έως σήμερα ο Όμιλος δεν έχει έρθει σε συμφωνία με τους δανειστές του για αναδιάρθρωση του υφιστάμενου χρέους, ενώ δεν έχει καταφέρει να εξασφαλίσει χρηματοδότηση από άλλα μέρη. Με βάση τα ελεγκτικά τεκμήρια που μας έχουν παρασχεθεί, εκτιμούμε ότι η Εταιρεία και ο Όμιλος, δεν είναι σε θέση να καλύψουν τις υποχρεώσεις τους από τη συνεχιζόμενη δραστηριότητά τους. Η Εταιρεία έχει εκπονήσει ένα πρόγραμμα λειτουργικής αναδιάρθρωσης, με σκοπό την αίτηση υπαγωγής της στις διατάξεις του άρθρου 106β του Ν.3588/2007.

Εντούτοις στο παρόν στάδιο υφίσταται ουσιώδης αβεβαιότητα που εγείρει σημαντική αμφιβολία για την ικανότητα της Εταιρείας και του Ομίλου να συνεχίσουν απρόσκοπτα τις δραστηριότητες τους. Ως εκ τούτου δεν συμφωνούμε με την εκτίμηση και την απόφαση της Διοίκησης σχετικά με τον τρόπο σύνταξης και παρουσίασης των συνημμένων αναθεωρημένων εταιρικών και ενοποιημένων χρηματοοικονομικών καταστάσεων, με βάση την αρχή της συνεχιζόμενης δραστηριότητας. Εάν τα στοιχεία του ενεργητικού και των υποχρεώσεων είχαν επιμετρηθεί με βάση τις ρευστοποιήσιμες αξίες τους, στις αναθεωρημένες εταιρικές και ενοποιημένες χρηματοοικονομικές καταστάσεις, εκτιμούμε ότι αυτό θα είχε σημαντική επίδραση στη χρηματοοικονομική κατάσταση και στα αποτελέσματα της Εταιρείας και του Ομίλου.

2. Μη αξιόπιστο σύστημα χρηματοοικονομικής πληροφόρησης

Κατά τη διάρκεια του ελέγχου μας και ως την ημερομηνία σύνταξης της παρούσας έκθεσης ελέγχου, η Εταιρεία δεν έχει ολοκληρώσει τις απαραίτητες διαδικασίες για τον εντοπισμό αδυναμιών, ελλείψεων και παραλείψεων στο σύστημα εσωτερικού ελέγχου που έχουν οδηγήσει στην επεξεργασία και δημοσίευση εσφαλμένης χρηματοοικονομικής πληροφόρησης.

Πιο συγκεκριμένα δεν ολοκληρώθηκε το έργο που είχε ανατεθεί στην εταιρεία Alvarez & Marsal, το οποίο περιελάμβανε μεταξύ άλλων τη διερεύνηση των γεγονότων που έχουν οδηγήσει στη σύνταξη και δημοσίευση διαστρεβλωμένων εταιρικών και ενοποιημένων χρηματοοικονομικών καταστάσεων.

Ως εκ τούτου, η Διοίκηση του Ομίλου δεν γνωρίζει τις αιτίες που έχουν οδηγήσει στην παραποίηση ή στην απόκρυψη οικονομικών στοιχείων, ποια πρόσωπα έδιναν τις σχετικές εντολές και ποια ήταν τα εμπλεκόμενα πρόσωπα στα γεγονότα αυτά. Χωρίς την ολοκλήρωση της διερεύνησης αυτής υπάρχει εγγενής αδυναμία εφαρμογής των κατάλληλων δικλίδων εσωτερικού ελέγχου που θα επέτρεπαν στη Διοίκηση να έχει επαρκή και αξιόπιστα δεδομένα ώστε να καταρτίσει τις αναθεωρημένες εταιρικές και ενοποιημένες χρηματοοικονομικές καταστάσεις απαλλαγμένες από ουσιώδη σφάλματα, που οφείλονται είτε σε απάτη είτε σε λάθος.

3. Διόρθωση λαθών

Η Διοίκηση συνέταξε τις αναθεωρημένες ενοποιημένες χρηματοοικονομικές καταστάσεις, βασιζόμενη εν μέρει στα ευρήματα του ημιτελούς ελέγχου της Alvarez & Marsal. Δεν κατέστη εφικτό να γίνει από τη διοίκηση πλήρης αναδρομική διόρθωση των λαθών στις ενοποιημένες χρηματοοικονομικές καταστάσεις, σύμφωνα με τα όσα ορίζει το Διεθνές Λογιστικό Πρότυπο 8 «Λογιστικές πολιτικές, μεταβολές των λογιστικών εκτιμήσεων και λάθη». Αντί αυτού, διορθώθηκαν σωρευτικά τα αποτελέσματα εις νέον στην κατάσταση μεταβολών ιδίων κεφαλαίων, ως κίνηση της χρήσης 2017 και δεν αναπροσαρμόστηκαν αναλυτικά τα συγκριτικά στοιχεία ενεργητικού, υποχρεώσεων ιδίων κεφαλαίων και αποτελεσμάτων. Ως εκ τούτου τα συγκριτικά στοιχεία των αναθεωρημένων ενοποιημένων καταστάσεων χρηματοοικονομικής θέσης, συνολικού εισοδήματος, μεταβολών ιδίων κεφαλαίων και ταμειακών ροών της χρήσεως που έληξε την 31 Δεκεμβρίου 2016 είναι ουσιωδώς εσφαλμένα.

Οι εταιρικές και ενοποιημένες καταστάσεις ταμειακών ροών της χρήσεως που έληξε την 31 Δεκεμβρίου 2017 είναι επίσης εσφαλμένες, καθώς η Διοίκηση δεν μπόρεσε να συγκεντρώσει όλα τα απαραίτητα στοιχεία που θα επέτρεπαν τη σύνταξη των εν λόγω καταστάσεων απαλλαγμένων από ουσιώδη λάθη. Από τις ελεγκτικές διαδικασίες που κατέστη δυνατό να ολοκληρώσουμε, εντοπίσαμε διαφορές οι οποίες αν διορθώνονταν, θα μείωναν τα Ίδια Κεφάλαια της Εταιρείας και του Ομίλου κατά περίπου €11 εκ. και €6 εκ. αντίστοιχα.

4. Δάνεια σε θυγατρικές

Όπως αναφέρεται στη Σημείωση 35 των αναθεωρημένων εταιρικών και ενοποιημένων χρηματοοικονομικών καταστάσεων, κατά τη διάρκεια του 2018 και του 2019, η Εταιρεία χορήγησε δάνεια σε θυγατρικές της εταιρείες συνολικού ποσού €41 εκ. περίπου, για τα οποία δεν λάβαμε τα απαιτούμενα ελεγκτικά τεκμήρια.

Τα δάνεια αυτά χορηγήθηκαν σε θυγατρικές από τις οποίες η Εταιρεία είχε ήδη απαιτήσεις που είχαν χαρακτηριστεί από τη Διοίκηση ως μη ανακτήσιμες. Λαμβάνοντας υπόψη ότι κατά την ημερομηνία αναφοράς η Διοίκηση της μητρικής εταιρείας είχε την πρόθεση να συνεχίσει τη χρηματοδότηση των εν λόγω θυγατρικών για την κάλυψη των λειτουργικών τους αναγκών, θα έπρεπε να είχε αναγνωριστεί το αντίστοιχο ποσό ως υποχρέωση στις συνημμένες αναθεωρημένες χρηματοοικονομικές καταστάσεις της Εταιρείας. Συνεπώς, τα αποτελέσματα της χρήσης, καθώς και τα ίδια κεφάλαια όπως αυτά παρουσιάζονται στις συνημμένες αναθεωρημένες εταιρικές χρηματοοικονομικές καταστάσεις, είναι αυξημένα κατά €41 εκ. περίπου.

5. Μη επαρκείς γνωστοποιήσεις

Δεν κατέστη δυνατό να αποκτηθούν αξιόπιστα και επαρκή στοιχεία για την προετοιμασία και παρουσίαση όλων των γνωστοποιήσεων/ επεξηγήσεων που απαιτούνται από τα ΔΠΧΑ. Ενδεικτικά, δεν συμπεριλαμβάνονται επαρκώς στις αναθεωρημένες εταιρικές και ενοποιημένες χρηματοοικονομικές καταστάσεις γνωστοποιήσεις αναφορικά με:

● Τις παραδοχές και εκτιμήσεις της Διοίκησης, περιλαμβανομένης της παραδοχής της συνεχιζόμενης

δραστηριότητας

● Τον έλεγχο απομείωσης μη χρηματοοικονομικών περιουσιακών στοιχείων

● Τη διαχείριση χρηματοοικονομικών κινδύνων

● Τις ενδεχόμενες υποχρεώσεις

● Τη φύση και την επίδραση των αναμορφώσεων που έγιναν στη χρήση 2017 στις ενοποιημένες

χρηματοοικονομικές καταστάσεις

Επιπρόσθετα θέματα από τη διενέργεια του ελέγχου

1. Σύστημα εσωτερικού ελέγχου

Επιπλέον των όσων αναφέρουμε ανωτέρω στην παράγραφο 2 του τμήματος της Έκθεσής μας “Βάση για αρνητική γνώμη”, από τις διαδικασίες που διενεργήσαμε, εντοπίσαμε σημαντικές αδυναμίες στα μηχανογραφικά συστήματα της Εταιρείας, και στις δικλίδες του συστήματος εσωτερικού ελέγχου, στοιχεία που είναι απαραίτητα για την κατάρτιση χρηματοοικονομικών καταστάσεων απαλλαγμένων από ουσιώδη σφάλματα που οφείλονται είτε σε απάτη είτε σε λάθος. Αυτές οι αδυναμίες, καθώς και η απουσία καταγεγραμμένων διαδικασιών, είχαν επίσης ως αποτέλεσμα τη μη ολοκλήρωση των απαραίτητων ελεγκτικών διαδικασιών μας για την επιβεβαίωση σημαντικών κονδυλίων των χρηματοοικονομικών καταστάσεων, καθώς και τη συγκέντρωση επαρκών τεκμηρίων για την επαλήθευση της ακρίβειας και πληρότητας των γνωστοποιήσεων στις σημειώσεις επί των συνημμένων αναθεωρημένων εταιρικών και ενοποιημένων χρηματοοικονομικών καταστάσεων.

2. Συνδεδεμένα μέρη

Η Εταιρεία, μέχρι το Μάιο 2019, δεν είχε διαδικασία για την καταγραφή και τον εντοπισμό των συνδεδεμένων μερών, καθώς και για την ορθή και έγκαιρη αποτύπωση των συναλλαγών της Εταιρείας με τα συνδεδεμένα μερη. Επίσης, κατά την έναρξη συνεργασίας με προμηθευτές ή πελάτες, η Εταιρεία δεν διενεργούσε έλεγχο εξακρίβωσης του πραγματικού δικαιούχου της συνεργαζόμενης εταιρείας. Κατά τη διενέργεια των ελεγκτικών μας διαδικασιών, εντοπίσαμε συναλλαγές με εταιρείες οι οποίες ελέγχονταν από συνδεδεμένα μέρη, καθώς και συναλλαγές με συνδεδεμένα μέρη οι οποίες δεν είχαν αποτυπωθεί στις υπό έλεγχο αναθεωρημένες εταιρικές και ενοποιημένες χρηματοοικονομικές καταστάσεις. Ως εκ τούτου, δεν μπορέσαμε να επιβεβαιώσουμε ότι η Εταιρεία δεν συναλλασσόταν και με άλλες εταιρείες ελεγχόμενες από συνδεδεμένα μέρη. Η Διοίκηση της Εταιρείας, δεν μπόρεσε να ολοκληρώσει την αξιολόγηση της ενδεχόμενης σχέσης που είχαν πελάτες και προμηθευτές του Ομίλου με συνδεδεμένα μέρη, όπως αυτά εντοπίστηκαν από τον ημιτελή διαχειριστικό έλεγχο που διενήργησε η Alvarez & Marsal.

Ως συνέπεια των ανωτέρω, δεν κατέστη εφικτό να επιβεβαιώσουμε την πληρότητα των συναλλαγών με συνδεδεμένα μέρη, καθώς και την ορθή απεικόνιση αυτών στις αναθεωρημένες εταιρικές και ενοποιημένες χρηματοοικονομικές καταστάσεις.

Επιπλέον, κατά τη διάρκεια του 2019, ο βασικός μέτοχος της Εταιρείας απέστειλε επιστολή προς τη Διοίκηση, με την οποία γνωστοποιεί αξίωση από την τελευταία ύψους $43,9 εκ., ισχυριζόμενος ότι το παραπάνω ποσό είχε χορηγηθεί μέχρι την 31 Δεκεμβρίου 2018 από τον ίδιο, προς τη θυγατρική εταιρεία FF Group Sourcing Ltd. Οι εταιρικές και ενοποιημένες χρηματοοικονομικές καταστάσεις της εν λόγω θυγατρικής για τη χρήση που έληξε 31 Δεκεμβρίου 2017, οι οποίες είχαν δημοσιευθεί την 16 Απριλίου 2018 και είχαν υπογραφεί από τον ίδιο, ως εκπρόσωπο του Διοικητικού Συμβουλίου, παρουσίαζαν συνολικές υποχρεώσεις προς διευθυντές ύψους $11,4 εκ. και $4 χιλ. αντίστοιχα. Λόγω του ότι δεν μπορέσαμε να επιβεβαιώσουμε τον ισχυρισμό αυτό, διατηρούμε επιφυλάξεις για την πληρότητα των λογιστικών αρχείων και στοιχείων του Ομίλου.

3. Συναλλαγή χωρίς οικονομική ουσία

Κατά την εξέταση συναλλαγών που διενεργήθηκαν μετά την 1 Ιανουαρίου 2018, εντοπίσαμε μια σύμβαση με προμηθευτή που συνάφθηκε την 18 Μαΐου 2018 και η οποία δέσμευε την Εταιρεία στην καταβολή αμοιβής επιτυχίας σε περίπτωση επιτυχούς διαμεσολάβησης για την προσέλκυση επενδυτών στην Εταιρεία. Ο συγκεκριμένος προμηθευτής τιμολόγησε ποσό $5 εκ. με επιβάρυνση των αποτελεσμάτων του 2018, επικαλούμενος την προσφορά τρίτου για την πραγματοποίηση επένδυσης στην Εταιρεία ποσού €250 εκ. Ο Όμιλος, μέχρι και τον Αύγουστο του 2018, είχε καταβάλει στο συγκεκριμένο προμηθευτή, συνολικό ποσό άνω των $3 εκ. μέσω δύο εταιρειών του Ομίλου.

Δεν μπορέσαμε να επιβεβαιώσουμε την οικονομική ουσία της ανωτέρω συναλλαγής. H Διοίκηση της Εταιρείας έχει κινηθεί νομικά για την ανάκτηση των καταβληθέντων ποσών που αφορούν μη παρασχεθείσες υπηρεσίες.

4. Ταμειακά διαθέσιμα και συνεργασία με χρηματοπιστωτικά ιδρύματα

Η Εταιρεία δεν εφαρμόζει διαδικασία συμφωνίας των υπολοίπων των τραπεζικών λογαριασμών που απεικονίζονται στη γενική λογιστική και επομένως δεν κατέστη εφικτό να αποκτήσουμε τα απαραίτητα ελεγκτικά τεκμήρια προκειμένου να επιβεβαιώσουμε τον έγκαιρο εντοπισμό και διερεύνηση των παρουσιαζόμενων διαφορών. Επίσης, δεν κατέστη εφικτό να μας παρασχεθούν απαντητικές επιστολές για το σύνολο των συνεργαζόμενων χρηματοπιστωτικών ιδρυμάτων, ώστε να έχουμε πληροφόρηση για το σύνολο της σχέσης με το κάθε χρηματοπιστωτικό ίδρυμα και να μπορέσουμε να επιβεβαιώσουμε την ορθή απεικόνιση των χρηματικών διαθεσίμων ύψους €42,6 εκ. αλλά και τυχόν δανείων, εγγυήσεων και λοιπών ενδεχόμενων απαιτήσεων και υποχρεώσεων.

5. Ενδεχόμενες υποχρεώσεις

Δεν λάβαμε τα απαραίτητα ελεγκτικά τεκμήρια προκειμένου να επιβεβαιώσουμε ότι το σύνολο των ενδεχόμενων υποχρεώσεων της Εταιρείας και του Ομίλου προς τρίτους απεικονίζεται στις αναθεωρημένες εταιρικές και ενοποιημένες χρηματοοικονομικές καταστάσεις, σύμφωνα με τα όσα ορίζουν τα ΔΠΧΑ.

Ειδικότερα, δεν κατέστη εφικτό να συγκεντρώσουμε επαρκή ελεγκτικά τεκμήρια προκειμένου να επιβεβαιώσουμε την πληρότητα των ενδεχόμενων υποχρεώσεων που τυχόν προκύπτουν από την παροχή εγγυήσεων της Εταιρείας προς τρίτους, αναφορικά με τις δραστηριότητες θυγατρικών της. Επίσης, κατά την ελεγχόμενη χρήση τα βιβλία της Εταιρείας και των θυγατρικών της τηρούνταν πλημμελώς και μεταξύ άλλων δεν κατέστη εφικτή η επιβεβαίωση της πληρότητας των συμβάσεων που έχει συνάψει ο Όμιλος με προμηθευτές προϊόντων ή/και με παρόχους υπηρεσιών.

Κατά συνέπεια, δεν είμαστε σε θέση να επιβεβαιώσουμε ότι η Σημείωση 29 των αναθεωρημένων εταιρικών και ενοποιημένων χρηματοοικονομικών καταστάσεων, στην οποία γίνεται αναφορά σε ενδεχόμενες υποχρεώσεις του Ομίλου, είναι πλήρης και σύμφωνη με τα όσα ορίζει το Διεθνές Λογιστικό Πρότυπο 37 «Προβλέψεις, Ενδεχόμενες Υποχρεώσεις και Ενδεχόμενα Περιουσιακά Στοιχεία».

6. Επιστολές Νομικών Συμβούλων

Επίσης, δεν κατέστη εφικτό να μας παρασχεθούν επιστολές από το σύνολο των νομικών συμβούλων της Εταιρείας και των θυγατρικών αυτής, ώστε να έχουμε πληροφόρηση για την τρέχουσα κατάσταση των ανοικτών νομικών υποθέσεων και την πιθανή έκβαση των επίδικων διαφορών και τυχόν αξιώσεων τρίτων έναντι της Εταιρείας και των θυγατρικών της. Η έκβαση των υποθέσεων αυτών, ενδέχεται να έχει σημαντική επίδραση στην εν γένει λειτουργία της Εταιρείας και του Ομίλου.

7. Απαιτήσεις

Στο κονδύλι «εμπορικές απαιτήσεις και λοιπές απαιτήσεις», περιλαμβάνονται απαιτήσεις από πελάτες, χρεώστες και συνδεδεμένα μέρη ύψους €70,8εκ. Η επαλήθευση της ύπαρξης και ακρίβειας των προαναφερόμενων απαιτήσεων με επιβεβαιωτικές επιστολές ή με εξέταση της μεταγενέστερης ρευστοποίησής τους δεν κατέστη εφικτή.

Ειδικά για τις απαιτήσεις από θυγατρικές εταιρείες, δεν λάβαμε επαρκή στοιχεία και επεξηγήσεις για διαφορές που εντοπίστηκαν μεταξύ των απαιτήσεων που εμφανίζονται στις αναθεωρημένες εταιρικές χρηματοοικονομικές καταστάσεις και των αντίστοιχων υποχρεώσεων που εμφανίζονται στις χρηματοοικονομικές καταστάσεις των θυγατρικών.

Κατά τη σύνταξη των αναθεωρημένων ενοποιημένων χρηματοοικονομικών καταστάσεων, η Διοίκηση προέβη σε απαλοιφές των ενδοομιλικών υπολοίπων θεωρώντας ως ορθά τα ποσά που απεικονίζονταν στο ισοζύγιο της μητρικής Εταιρείας.

Μια εκ των ανωτέρω διαφορών αφορά απαίτηση της μητρικής Εταιρείας από τη FF Group Sourcing Ltd, ύψους €10 εκ., η οποία δεν εμφανιζόταν ως υποχρέωση στα βιβλία της θυγατρικής. Επιβεβαιώσαμε την αποστολή των χρημάτων που πραγματοποιήθηκε τον Ιανουάριο του 2015, με αιτιολογία την εξαγορά της εταιρείας “Landocean Industrial Limited”, η οποία εν τέλει δεν πραγματοποιήθηκε. Με τη λήψη των χρημάτων, η θυγατρική δεν αναγνώρισε την υποχρέωση προς την Εταιρεία ως όφειλε και αντί αυτού διενεργήθηκε λογιστική εγγραφή που υποδηλώνει τη μεταφορά χρημάτων μεταξύ δύο δικών της λογαριασμών σε διαφορετικές τράπεζες. Από την έρευνα της Alvarez & Marsal, προέκυψε ότι ο τραπεζικός λογαριασμός από τον οποίο είχε γίνει θεωρητικά η μεταφορά, εμφάνιζε εικονικό υπόλοιπο ύψους $290 εκ. στις χρηματοοικονομικές καταστάσεις της που είχαν αρχικά εγκριθεί τον Απρίλιο του 2018.

Επιπροσθέτως, η ανάλυση ενηλικίωσης των εμπορικών απαιτήσεων, όπως αυτές παρατίθενται στη Σημείωση 12, δεν κατέστη δυνατό να επιβεβαιωθεί.

8. Ενσώματα πάγια

Η Διοίκηση της Εταιρείας δεν ήταν σε θέση να διενεργήσει απογραφή παγίων κατά την περίοδο από την έναρξη του ελέγχου μας ως την ημερομηνία της παρούσας έκθεσης ελέγχου. Ως εκ τούτου δεν μπορέσαμε να επιβεβαιώσουμε την ύπαρξη των ενσώματων παγίων στοιχείων της Εταιρείας, εκτός από τα οικόπεδα αξίας €10,4 εκ. και τα κτίρια με αναπόσβεστη αξία €22,2 εκ. που απεικονίζονται στην αναθεωρημένη κατάσταση χρηματοοικονομικής θέσης της Εταιρείας και του Ομίλου αντίστοιχα, για τα οποία λάβαμε τα απαιτούμενα συμβολαιογραφικά έγγραφα.

9. Επενδύσεις σε ακίνητα

Στο κονδύλι «Επενδύσεις σε ακίνητα» περιλαμβάνεται ακίνητο με αξία €7,7 εκ. το οποίο κατέχεται από την Εταιρεία με σύμβαση παραχώρησης που λήγει την 31 Δεκεμβρίου 2025 και το οποίο έχει αποτιμηθεί στο κόστος και όχι σε εύλογη αξία, κατά παρέκκλιση των λογιστικών αρχών. Η Εταιρεία δεν έχει διενεργήσει έλεγχο απομείωσης του εν λόγω παγίου λόγω αδυναμίας υπολογισμού της εύλογης αξίας του. Δεν μας έχουν παρασχεθεί στοιχεία από τη Διοίκηση που θα μας επέτρεπαν να προσδιορίσουμε το ποσό της απομείωσης. Τα αποτελέσματα της χρήσης του 2017 επιβαρύνθηκαν με απομείωση ποσού €32,5 εκ για ένα επενδυτικό ακίνητο. Η απομείωση αυτή θα έπρεπε να είχε βαρύνει τα αποτελέσματα χρήσεως παλαιότερων ετών, με αποτέλεσμα τα αποτελέσματα χρήσεως του 2017 να εμφανίζονται μειωμένα κατα το ποσό αυτό.

10. Υπεραξία

Κατά τη σύνταξη των αναθεωρημένων εταιρικών και ενοποιημένων χρηματοοικονομικών καταστάσεων, η Διοίκηση της Εταιρείας προέβη σε έλεγχο απομείωσης της υπεραξίας, συνολικού ποσού €39 εκ. και €95 εκ. αντίστοιχα. Τα ποσά αυτά είχαν προκύψει για τη μεν Εταιρεία από την εξαγορά και μετέπειτα απορρόφηση της εταιρείας Elmec Sport ABETE, ενώ για τον Όμιλο και από την εξαγορά της Links of London (€52 εκ.).

Ο έλεγχος απομείωσης των εν λόγω ποσών δεν ολοκληρώθηκε, καθώς δεν κατέστη εφικτό να προσδιοριστεί η λογιστική αξία των αντίστοιχων μονάδων δημιουργίας χρηματοροών. Βάσει των ανωτέρω δεδομένων κρίθηκε απαραίτητη η πλήρης απομείωση των ποσών αυτών, καθώς δεν μπόρεσε να τεκμηριωθεί από τη Διοίκηση η ανακτησιμότητά τους.

11. Επενδύσεις διαθέσιμες προς πώληση

Ως αποτέλεσμα της πώλησης των μετοχών της εταιρείας «Καταστήματα Αφορολογήτων Ειδών Α.Ε.», η Εταιρεία απέκτησε και κατέχει μετοχές της Dufry AG, οι οποίες έχουν ταξινομηθεί στο κονδύλι “Επενδύσεις διαθέσιμες προς πώληση”. Όπως αναφέρεται στην Σημείωση 9 των συνημμένων αναθεωρημένων εταιρικών και ενοποιημένων χρηματοοικονομικών καταστάσεων, η Εταιρεία βρίσκεται σε διαιτησία με την Dufry AG για την απελευθέρωση των μετοχών της τελευταίας, οι οποίες είναι υπό συμβατική μεσεγγύηση. Η Διοίκηση της Εταιρείας δεν έχει προβεί σε αναγνώριση της τυχόν υποχρέωσης, λόγω της αδυναμίας να προβεί σε αξιόπιστη εκτίμηση. Δεν κατέστη δυνατό να λάβουμε ενημέρωση από το νομικό σύμβουλο της Εταιρείας που χειρίζεται την υπόθεση της διαιτησίας και δεν

είμαστε σε θέση να εκτιμήσουμε το ύψος της ενδεχόμενης υποχρέωσης προς την Dufry AG.

Επιπρόσθετα, στην αναθεωρημένη ενοποιημένη κατάσταση χρηματοοικονομικής θέσης, στις επενδύσεις διαθέσιμες προς πώληση, περιλαμβάνεται ποσό ύψους €7 εκ. το οποίο αντικατοπτρίζει την αξία δικαιωμάτων προαίρεσης που σχετίζονται με την αγορά μετοχών Dufry AG μέσω δανεισμού. Το εν λόγω ποσό θα έπρεπε να παρουσιάζεται σε διακριτή γραμμή της αναθεωρημένης ενοποιημένης κατάστασης χρηματοοικονομικής θέσης, ως παράγωγο χρηματοπιστωτικό μέσο. Όπως αναφέρεται και στη Σημείωση 35, μεταγενέστερα της ελεγχόμενης χρήσης το δάνειο αποπληρώθηκε από το προϊόν της πώλησης των μετοχών και η αξία των δικαιωμάτων προαίρεσης μηδενίστηκε με τη λήξη της περιόδου εξάσκησης.

12. Αποθέματα

Απογραφή αποθεμάτων – Λόγω της ανάθεσης του ελέγχου σε εμάς την 23 Νοεμβρίου 2018, δεν παρευρεθήκαμε στην απογραφή αποθεμάτων για τις χρήσεις που έληξαν την 31 Δεκεμβρίου 2015, την 31 Δεκεμβρίου 2016 και την 31 Δεκεμβρίου 2017. Παρευρεθήκαμε στις απογραφές αποθεμάτων που πραγματοποιήθηκαν κατά την περίοδο απο 10 Δεκεμβρίου 2018 έως 15 Ιανουαρίου 2019 στη μητρική Εταιρεία, καθώς και στις ακόλουθες θυγατρικές αυτής:

○ Links (London) Limited

○ FF Group Romania Srl

○ FF Group Bulgaria EOOD

○ Apparel Romania Srl

○ FF Cyprus Ltd

○ Folli Follie Group Sourcing Ltd

○ Folli Follie Japan Ltd

○ Folli Follie Taiwan Ltd

○ Folli Follie Shenzhen Ltd

○ Folli Follie Shanghai (Pilion Ltd)

○ Folli Follie Hong Kong International Ltd

○ Folli Follie Macau Ltd

Διενεργήσαμε εναλλακτικές διαδικασίες με στόχο να επιβεβαιώσουμε την ύπαρξη των αποθεμάτων κατά τις ανωτέρω ημερομηνίες αναφοράς. Δεν κατέστη εφικτό να ολοκληρώσουμε τις διαδικασίες αυτές λόγω του ότι η Εταιρεία και οι θυγατρικές αυτής δεν τηρούν αξιόπιστο σύστημα παρακολούθησης της αποθήκης με διαρκή απογραφή.

Αποτίμηση Αποθεμάτων και κόστος πωλήσεων – Δεν έχει διενεργηθεί αξιολόγηση ενδεχόμενης απαξίωσης των αποθεμάτων κατά την ημερομηνία αναφοράς, όπως προβλέπεται από τo ΔΛΠ 2 «Αποθέματα». Λόγω σημαντικών αδυναμιών στις δικλίδες λειτουργίας των πληροφοριακών συστημάτων της Εταιρείας, επιχειρήσαμε να διενεργήσουμε συμφωνίες των σχετικών αρχείων που τηρούνται στα πληροφοριακά συστήματα. Η Διοίκηση δεν ήταν σε θέση να μας παράσχει επαρκείς εξηγήσεις και τα απαραίτητα ελεγκτικά τεκμήρια σε σχέση με τις διαφορές που εντοπίσαμε. Ως εκ τούτου, ο υπολογισμός της ενδεχόμενης απαξίωσης των αποθεμάτων που επιχειρήσαμε να διενεργήσουμε δεν κατέστη δυνατόν να ολοκληρωθεί.

Λόγω της αδυναμίας επαλήθευσης των αποθεμάτων της Εταιρείας κατά την 1 Ιανουαρίου 2017 και 31 Δεκεμβρίου 2017, δεν μπορέσαμε να επαληθεύσουμε το κόστος πωλήσεων, όπως απεικονίζεται στην αναθεωρημένη κατάσταση συνολικού εισοδήματος.

13. Λειτουργικά Έξοδα

Για σημαντικό μέρος του δείγματος που επιλέξαμε για τον έλεγχο επί των λειτουργικών εξόδων διοίκησης και διάθεσης της χρήσης που έληξε την 31 Δεκεμβρίου 2017, η Διοίκηση της Εταιρείας δεν μας παρείχε τα απαραίτητα ελεγκτικά τεκμήρια. Ως εκ τούτου δεν είμαστε σε θέση να επιβεβαιώσουμε την ακρίβεια των δαπανών αυτών και τον ορθό μερισμό τους στις επιμέρους λειτουργίες.

14. Εμπορικές υποχρεώσεις

Δεν κατέστη εφικτή η επαλήθευση της ακρίβειας υποχρεώσεων της Εταιρείας ύψους €13,5 εκ είτε με επιβεβαιωτικές επιστολές είτε με την εξέταση της μεταγενέστερης τακτοποίησης τους.

15. Φορολογικές υποχρεώσεις

Δεν είμαστε σε θέση να εκτιμήσουμε την εν γένει πληρότητα των φορολογικών υποχρεώσεων της Εταιρείας εξαιτίας της πλημμελούς τήρησης των βιβλίων της Εταιρείας. Δεν λάβαμε το φάκελο τεκμηρίωσης ενδοομιλικών συναλλαγών για το έτος 2017. Με βάση τα στοιχεία που τέθηκαν στη διάθεσή μας εκτιμούμε ότι οι συνολικά αναγνωρισθείσες φορολογικές υποχρεώσεις της Εταιρείας, όπως απεικονίζονται στις αναθεωρημένες εταιρικές χρηματοοικονομικές καταστάσεις, υπολείπονται των ενδεχόμενων φορολογικών υποχρεώσεων χωρίς να έχουμε λάβει επαρκή τεκμήρια ώστε να προσδιορίσουμε το ακριβές ποσό. Υπάρχει επίσης σημαντική αβεβαιότητα σε σχέση με τη φορολογική επίπτωση που ενδέχεται να έχουν οι διορθώσεις των λαθών που έγιναν στις αναθεωρημένες εταιρικές και ενοποιημένες χρηματοοικονομικές καταστάσεις και αφορούν πολλαπλές περιόδους και φορολογικά καθεστώτα, στα οποία λειτουργούν οι θυγατρικές εταιρείες.

Σημειώνεται ότι δεν μας ανατέθηκε η διενέργεια Ελέγχου Φορολογικής Συμμόρφωσης για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 ή για κάποια προγενέστερη χρήση.

16. Αποθεματικά

Η Διοίκηση δεν μπόρεσε να μας παράσχει επαρκή ελεγκτικά τεκμήρια προκειμένου να επαληθεύσουμε τη φύση και την ορθότητα των πλείστων κονδυλίων που περιλαμβάνονται τόσο στην εταιρική, όσο και στην ενοποιημένη κατάσταση μεταβολών ιδίων κεφαλαίων.

Συγκεκριμένα, μπορέσαμε να επιβεβαιώσουμε την ορθότητα μόνο του αφορολόγητου αποθεματικού ύψους €262,6 εκ. που σχηματίστηκε από την απόσχιση κλάδου των αφορολογήτων ειδών. Όπως αναφέρεται και στη Σημείωση 14, το συγκεκριμένο αποθεματικό φορολογείται κατά το χρόνο της διανομής ή τη διάλυση της Εταιρείας με τον ισχύοντα φορολογικό συντελεστή, σύμφωνα με τα όσα ορίζει το άρθρο 9 παρ. 2 του Ν.1297/1972. Επίσης, σύμφωνα με τα οριζόμενα των άρθρων 6 του Ν. 3220/2004 και 28 3ζ του Ν.2238/1994 αντίστοιχα, κατά τον ίδιο τρόπο θα φορολογηθεί και σχηματισμένο αποθεματικό από κέρδος που προέκυψε κατά την πώληση και επαναγορά ακινήτων, ύψους €38,6 εκ.

17. Δανειακές υποχρεώσεις

Δεν κατέστη δυνατό να επιβεβαιωθεί το ύψος των δανειακών υποχρεώσεων της Εταιρείας που εμφανίζεται στο κονδύλι βραχυπρόθεσμες δανειακές υποχρεώσεις, διότι δεν ετέθησαν υπόψη μας επιβεβαιωτικές επιστολές από ορισμένες τράπεζες. Επίσης, στις μακροπρόθεσμες δανειακές υποχρεώσεις περιλαμβάνονται ληξιπρόθεσμες υποχρεώσεις χρηματοδοτικών μισθώσεων, οι οποίες στο σύνολό τους θα έπρεπε να περιλαμβάνονται στις βραχυπρόθεσμες υποχρεώσεις.

18. Μεταγενέστερα γεγονότα

Εξαιτίας των περιορισμών που περιγράφονται παραπάνω στις παραγράφους 1, 5 και 6 των Επιπρόσθετων Θεμάτων από τη διενέργεια του ελέγχου δεν κατέστη εφικτό να εξετάσουμε την πληρότητα των μεταγενέστερων γεγονότων, καθώς και την ενδεχόμενη επίδρασή τους στις αναθεωρημένες εταιρικές και ενοποιημένες χρηματοοικονομικές καταστάσεις της 31 Δεκεμβρίου 2017.

19. Αναγνώριση εσόδων

Δεν λάβαμε επαρκή και κατάλληλα ελεγκτικά τεκμήρια για να επιβεβαιώσουμε την πραγματοποίηση, την ακρίβεια, και την πληρότητα από τις πωλήσεις χονδρικής και λιανικής. Επιπρόσθετα, η Διοίκηση δεν μας παρείχε επαρκείς εξηγήσεις και αποδεικτικά στοιχεία σχετικά με την κατάληξη ή διάθεση των εισπράξεων σε μετρητά από πωλήσεις λιανικής για μέρος του δείγματος εσόδων που ελέγξαμε. Επιπλέον, η Εταιρεία έχει προγράμματα πιστότητας πελατών

τα οποία δεν λογιστικοποιούνται σύμφωνα με τη Διερμηνεία της Επιτροπής Διερμηνειών Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς 13 «Προγράμματα πιστότητας πελατών». Σημειώνουμε επίσης, ότι για τις πωλήσεις άτυπης παρακαταθήκης, η Εταιρεία καταχωρεί τα έσοδα όταν τα αγαθά αποστέλλονται στον πελάτη και όχι όταν τα αγαθά πωλούνται σε τρίτους, οδηγώντας σε λανθασμένη αναγνώριση εσόδων. Επιπλέον, οι πελάτες με καθεστώς άτυπης παρακαταθήκης έχουν δικαίωμα επιστροφής για το οποίο η Εταιρεία δεν σχηματίζει πρόβλεψη, με αποτέλεσμα να καταγράφονται οι επιστροφές πωλήσεων σε λανθασμένη χρονική περίοδο. Δεν μπορούμε να ποσοτικοποιήσουμε αυτή την επίπτωση και συνεπώς δεν μπορούμε να εκφέρουμε γνώμη για την ακρίβεια, την πληρότητα, ή την αποτίμηση των εσόδων που προέρχονται από άτυπες παρακαταθήκες.

20. Έλεγχος θυγατρικών

Στα πλαίσια των υποχρεώσεων μας ως τακτικοί ελεγκτές του Ομίλου, σχεδιάσαμε και εκτελέσαμε διαδικασίες ελέγχου επί των χρηματοοικονομικών στοιχείων επιλεγμένων θυγατρικών της Εταιρείας. Δεν καταφέραμε να ολοκληρώσουμε τις προγραμματισμένες διαδικασίες στις θυγατρικές Links (London) Limited, Folli Follie UK Ltd, FF Group Sourcing Limited, FF Hong Kong International Limited, Folli Follie Shenzhen Limited, Shanghai Pilion Trading Company Limited, Folli Follie (Macau) Ltd., Folli Follie Asia Limited, Folli Follie Business Development & Technical Consulting Ltd, Folli Follie International Holdings Ltd., FF Origins Ltd. καθώς δεν μας παρασχέθηκαν όλα τα απαραίτητα ελεγκτικά τεκμήρια.

Όσες διαφορές ή λάθη εντοπίστηκαν ως αποτέλεσμα των ελεγκτικών διαδικασιών που εκτελέσαμε, έχουν αποτυπωθεί στις αναθεωρημένες ενοποιημένες χρηματοοικονομικές καταστάσεις.

Για την εταιρεία Folli Follie Thailand, θυγατρική της FF Group Sourcing, δεν λάβαμε κανένα από τα στοιχεία που ζητήσαμε και ως εκ τούτου δεν εκτελέσαμε καμία ελεγκτική διαδικασία. Η Διοίκηση μας ενημέρωσε ότι η ως άνω θυγατρική παραμένει αδρανής από τον Ιανουάριο του 2018 και δεν υπάρχει πρόσβαση στα βιβλία και στοιχεία αυτής. Κατά την ημερομηνία της παρούσας έκθεσης ελέγχου, η Διοίκηση μας ενημέρωσε ότι παραμένουν σε αδράνεια άλλες δέκα (10) θυγατρικές, γεγονός το οποίο κατά την άποψη μας αυξάνει σημαντικά το λειτουργικό κίνδυνο για τον Όμιλο.

Διενεργήσαμε τον έλεγχό μας σύμφωνα με τα Διεθνή Πρότυπα Ελέγχου (ΔΠΕ), που έχουν ενσωματωθεί στην Ελληνική Νομοθεσία. Οι ευθύνες μας, σύμφωνα με τα πρότυπα αυτά περιγράφονται περαιτέρω στο τμήμα της Έκθεσής μας «Ευθύνες ελεγκτή για τον έλεγχο των χρηματοοικονομικών καταστάσεων». Πιστεύουμε ότι τα ελεγκτικά τεκμήρια που έχουμε αποκτήσει είναι επαρκή και κατάλληλα να παρέχουν βάση για την αρνητική γνώμη μας.

Δείτε ΕΔΩ όλη της οικονομική έκθεση της Folli Follie για το 2017