ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Αρνητικές φαίνεται ότι ήταν οι επιπτώσεις από την επιλογή της ελληνικής διακυβέρνησης την τελευταία δεκαετία, να επιλέξει ως τρόπο αντιμετώπισης της οικονομικής κρίσης την εσωτερική υποτίμηση. Παρ’ ότι οι ενδείξεις του τελευταίου καιρού επιδεικνύουν μια συγκρατημένη βελτίωση, η πολιτική λιτότητας της τελευταίας δεκαετίας έχει αφήσει ανεξίτηλα τα σημάδια της στα ελληνικά νοικοκυριά.

Για έβδομη συνεχή χρονιά, διεξήχθη η ετήσια έρευνα του Ινστιτούτου Μικρών Επιχειρήσεων της Γενικής Συνομοσπονδίας Επαγγελματιών, Βιοτεχνών και Εμπόρων Ελλάδος (ΙΜΕ ΓΣΕΒΕΕ), σχετικά με τις δαπάνες διαβίωσης των νοικοκυριών. Η φετινή, ωστόσο, αποτελεί την πρώτη έρευνα που προκύπτει μετά την ολοκλήρωση των προγραμμάτων δημοσιονομικής προσαρμογής της ελληνικής οικονομίας.

Από τα ευρήματα της έρευνας, καταγράφεται μια βελτίωση στους περισσότερους από τους δείκτες προσδιορισμού της κατάστασης των νοικοκυριών, γεγονός που ακολουθεί την γενικότερη βελτίωση που καταγράφουν οι κύριοι δείκτες της ελληνικής οικονομίας. Ωστόσο, είναι εμφανείς οι επιπτώσεις από την 10ετή οικονομική κρίση και την πολιτική της εσωτερικής υποτίμησης που επιλέχθηκε ως μέτρο αντιμετώπισης της κρίσης χρέους της ελληνικής οικονομίας.

Τα κυριότερα συμπεράσματα της έρευνας του ΙΜΕ ΓΣΕΒΕΕ, που έγινε σε συνεργασία με την εταιρεία ΜARC ΑΕ, σε πανελλαδικό δείγμα 804 νοικοκυριών, στο διάστημα 7 έως 12 Δεκεμβρίου 2018, έχουν ως εξής:

Εισόδημα – Οικονομική κατάσταση νοικοκυριών

-το εισόδημα δεν επαρκεί για ολόκληρο το μήνα

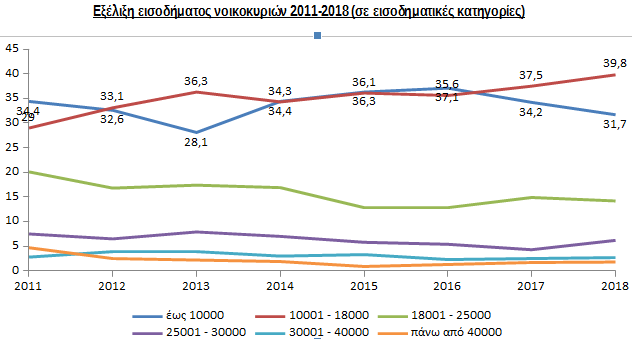

1. Οριακή βελτίωση παρατηρείται αναφορικά με την εισοδηματική κινητικότητα. Ωστόσο, περίπου 1 στα 3 νοικοκυριά (31,7%) δηλώνει ότι διαβιώνει με ετήσιο οικογενειακό εισόδημα, που βρίσκεται στην κατώτερη εισοδηματική κλίμακα (έως 10.000€).

2. Το 43,9% των νοικοκυριών δήλωσε μείωση των εισοδημάτων το 2018, σε σχέση με το 2017, αλλά και ένα αυξανόμενο ποσοστό (48,9% έναντι 35,6% στην έρευνα 2017) δήλωσε σταθεροποίηση της εισοδηματικής του κατάστασης. Αύξηση του εισοδήματος δήλωσε το 7,1% των νοικοκυριών, έναντι 2% της περσινής έρευνας εισοδήματος. Γενικά καταγράφεται μια σημαντική βελτίωση του σχετικού δείκτη, σε σχέση με τις προηγούμενες έρευνες.

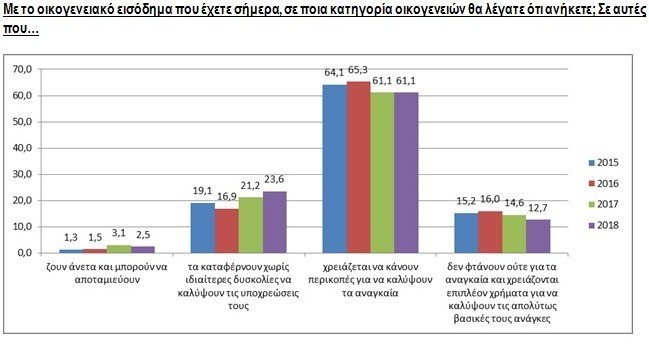

3. Ένα σταθερά υψηλό ποσοστό 61,1% δήλωσε ότι χρειάζεται να κάνει περικοπές για να καλύψει τις βασικές του ανάγκες. Επιπλέον, το 12,7% των νοικοκυριών δήλωσε ότι τα εισοδήματά του δεν επαρκούν για να καλύψουν ούτε τις βασικές τους ανάγκες, εύρημα που σχετίζεται με το ποσοστό ακραίας φτώχειας που σημειώνεται στη χώρα μας. Από αυτά τα νοικοκυριά 1 στα 2 (51%) δήλωσαν ότι έλαβαν κοινωνικό μέρισμα κατά το προηγούμενο έτος και 1 στα 3 περίπου (35,3%) δήλωσαν ότι έλαβαν κοινωνικό εισόδημα αλληλεγγύης.

Όπως προκύπτει από την έρευνα του ΙΜΕ ΓΣΕΒΕΕ, στην συντριπτική τους πλειοψηφία τα βοηθήματα αυτά κατευθύνθηκαν προς τα νοικοκυριά που βρίσκονται σε κίνδυνο φτώχειας. Με βάση αυτά τα ευρήματα, φαίνεται ότι ορθώς υιοθετήθηκαν οι έκτακτες επιδοματικές πολιτικές (κοινωνικό μέρισμα και κοινωνικό εισόδημα αλληλεγγύης) όπως επίσης και η κατάργηση των διατάξεων για την περαιτέρω μείωση των συντάξεων, ως μέτρα, τόσο μείωσης του κινδύνου φτώχειας των νοικοκυριών, όσο και ενίσχυσης της εγχώριας κατανάλωσης.

Άλλωστε, σύμφωνα με την ΕΛΣΤΑΤ, το ποσοστό κινδύνου φτώχειας πριν από όλες τις κοινωνικές μεταβιβάσεις (δηλαδή μη συμπεριλαμβανομένων των κοινωνικών επιδομάτων και των συντάξεων στο συνολικό διαθέσιμο εισόδημα των νοικοκυριών) ανέρχεται σε 50,8% ενώ, όταν περιλαμβάνονται μόνο οι συντάξεις και όχι τα κοινωνικά επιδόματα, μειώνεται στο 24,0%. Εάν συμπεριλάβουμε και τα κοινωνικά επιδόματα στις κοινωνικές μεταβιβάσεις, τότε το ποσοστό κινδύνου φτώχειας ανέρχεται στο 20,2%. Με άλλα λόγια το σύνολο των κοινωνικών μεταβιβάσεων (συντάξεις και κοινωνικά επιδόματα) μειώνει το ποσοστό κινδύνου φτώχειας κατά 30,6 ποσοστιαίες μονάδες.

4. Το φαινόμενο της εισοδηματικής επισφάλειας εμφανίζεται σταθερά υψηλό, καθώς στο ενδεχόμενο μιας έκτακτης ανάγκης πληρωμής 500€, το 18,7% δηλώνει ότι δεν θα μπορούσε να την πραγματοποιήσει, ενώ το 45% θα κάλυπτε αυτή τη δαπάνη με μεγάλη δυσκολία. Σημειώνεται ότι τα πολυμελή νοικοκυριά και τα νοικοκυριά με ανέργους αντιμετωπίζουν σοβαρότερο πρόβλημα κάλυψης των βασικών αναγκών.

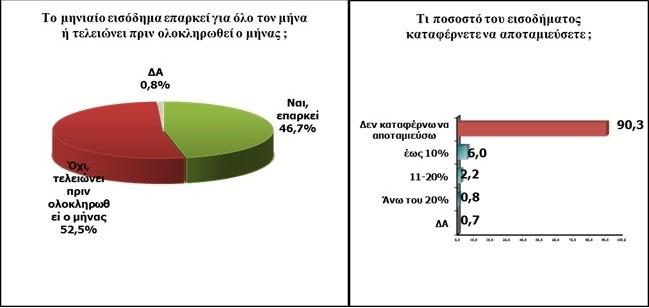

5. Περισσότερο από 1 στα 2 νοικοκυριά δηλώνει ότι το μηνιαίο εισόδημα δεν επαρκεί για όλο τον μήνα. Για αυτά τα νοικοκυριά, το μηνιαίο εισόδημα επαρκεί κατά μέσο όρο για 19 ημέρες. Το μεγαλύτερο πρόβλημα καταγράφεται στα πολυμελή νοικοκυριά όπου το μηνιαίο εισόδημα δεν επαρκεί για όλο το μήνα σε ποσοστό 62,6 %.

6. Σταθερά συντριπτικό παραμένει το ποσοστό αδυναμίας αποταμίευσης, καθώς 9 στα 10 νοικοκυριά δήλωσαν ότι δεν καταφέρνουν να αποταμιεύσουν.

7. Οι προσδοκίες των νοικοκυριών για το νέο έτος παραμένουν αρνητικές, καθώς το 52% αναμένει επιδείνωση της οικονομικής του κατάστασης το 2019, το 33,9% εκτιμά ότι θα παραμείνει σταθερή, ενώ μόνο το 11,3% αναμένει βελτίωση των οικονομικών του. Τα σχετικά ευρήματα είναι καλύτερα σε σχέση με τις αντίστοιχες έρευνες των προηγούμενων ετών, ωστόσο οι προσδοκίες των νοικοκυριών παραμένουν εξαιρετικά χαμηλές. Ενδεικτικό ως προς αυτό είναι ότι ένα μεγάλο τμήμα του πληθυσμού δηλώνει ότι θα μπορούσε να καλύψει τις βασικές ανάγκες του μήνα με λιγότερα από 1.000€ (31,8%).

8. Η σύνταξη παραμένει η κυριότερη πηγή εισοδήματος για τα μισά περίπου νοικοκυριά. Αποτελεί μάλιστα και τη δεύτερη κυριότερη πηγή εισοδήματος για το 15,5% των νοικοκυριών. Με βάση τα ευρήματα της έρευνας, για 1 στα 10 (10,3%) νοικοκυριά η σύνταξη αποτελεί την κυριότερη και την δεύτερη κυριότερη πηγή εισοδήματος, ενώ για περίπου 2 στα 10 νοικοκυριά (21,5%) η σύνταξη αποτελεί την μόνη πηγή εισοδήματος. Από τα στοιχεία αυτά φαίνεται ότι μια ενδεχόμενη μείωση των συντάξεων πιθανότατα θα έχει δυο αρνητικές συνέπειες: α) θα αυξήσει το ποσοστό κινδύνου φτώχειας των νοικοκυριών και β) θα περιορίσει την κατανάλωση δημιουργώντας προϋποθέσεις ύφεσης της οικονομίας.

Τα νοικοκυριά που δηλώνουν εισοδήματα από επιχειρηματική δραστηριότητα ως κύρια πηγή εισοδήματος παραμένουν σε πολύ χαμηλό ποσοστό (6,7%), που υποδηλώνει αδυναμία των επιχειρηματικών μονάδων να εξασφαλίσουν ένα επαρκές και αξιοπρεπές εισόδημα στα νοικοκυριά. Από την άλλη η μερική αύξηση του μεριδίου μισθών (40,1%) που καταγράφεται συνδέεται με την αύξηση της μισθωτής απασχόλησης

Απασχόληση – Ανεργία

1. Περίπου 2 στα 10 νοικοκυριά έχουν στην οικογένεια ένα τουλάχιστον άτομο σε ανεργία. Το ποσοστό της μακροχρόνιας ανεργίας ανέρχεται στο 70,2% του συνολικού αριθμού των ανέργων.

2. Από το προηγούμενο εύρημα εκτιμάται ότι περίπου 950 χιλιάδες άτομα βρίσκονται σε κατάσταση ανεργίας. Συμβαδίζει μάλιστα και με τα τελευταία στοιχεία του ΟΑΕΔ όπου οι εγγεγραμμένοι άνεργοι αυξήθηκαν σε περίπου 960 χιλ. άτομα, αλλά και με τα πρόσφατα μηνιαία στοιχεία της ΕΛΣΤΑΤ για την ανεργία (χωρίς εποχική διόρθωση). Αυτό επιβεβαιώνει την ανάγκη διαμόρφωσης ενός ελάχιστου πλαισίου κοινωνικής προστασίας, που θα συνδυάζει οικονομική- κοινωνική στήριξη και παροχές σε είδος, με σκοπό την επανένταξη στην αγορά εργασίας και όχι την περιθωριοποίηση.

Οικονομικές Υποχρεώσεις

-οι περισσότεροι πιστεύουν ότι δε θα αντεπεξέλθουν φέτος

1. Το 18,9% των νοικοκυριών έχει ληξιπρόθεσμες οφειλές προς την εφορία. Το 44% αυτών των οφειλετών έχει υπαχθεί σε κάποια ρύθμιση, ενώ το 6,1% είχε αλλά την έχασε. Το γεγονός ότι περισσότεροι από 1 στους 2 οφειλέτες δεν έχουν ρυθμίσει τις οφειλές τους αποτελεί ένδειξη ότι βρίσκονται σε πάγια αδυναμία εξυπηρέτησης οφειλών και αναζητά λύσεις παρατείνοντας τους χρόνους αποπληρωμής. Η θεσμοθέτηση αποτελεσματικών ρυθμίσεων των ληξιπροθέσμων οφειλών αποτελεί διαχρονικό ζητούμενο. Η συγκυρία για την εφαρμογή ενός γενναίου και πιο αποτελεσματικού μέτρου ρύθμισης των ληξιπροθέσμων οφειλών φαίνεται πολύ πιο ευνοϊκή, δεδομένου ότι η ελληνική οικονομία δείχνει σημάδια ανάκαμψης, σε συνδυασμό με το γεγονός της ολοκλήρωσης των προγραμμάτων δημοσιονομικής προσαρμογής.

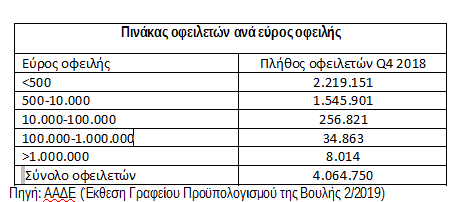

Οι συνολικές ληξιπρόθεσμες οφειλές προς την φορολογική διοίκηση είναι περίπου στα 104 δις (από 99 δισ. το 2017, στοιχεία ΑΑΔΕ), ενώ οι οφειλέτες είναι περίπου 4 εκατομμύρια. Άξιο αναφοράς είναι ότι, σύμφωνα με στοιχεία της ΑΑΔΕ, το 51% αυτών οφείλουν έως 500€, ενώ το 90% περίπου των οφειλετών δεν είχε οφειλές πάνω από 10.000€. Ειδικότερα, οι συνολικές ληξιπρόθεσμες οφειλές των κατηγοριών αυτών που αποτελούν και την συντριπτική πλειοψηφία των οφειλετών είναι περίπου 3,7 εκ. σε σύνολο 4 εκ. οφειλών. Από αυτούς, περίπου τα 2,2 εκ. οφείλουν ποσά έως και 500€.

Αυτές οι κατηγορίες οφειλετών, που αποτελούν την συντριπτική πλειοψηφία και συνολικά οι οφειλές τους δεν ξεπερνούν τα 16,5 δις από τα 100 δις – κριτήρια που μπορούν να προσδιορίσουν ότι δεν πρόκειται για στρατηγικούς κακοπληρωτές – θα πρέπει να αντιμετωπιστούν ως ξεχωριστή κατηγορία οφειλετών και να τους δοθεί η δυνατότητα να ρυθμίσουν τις οφειλές τους με μεγαλύτερη ευελιξία δεδομένου ότι οι οφειλές αυτές μάλλον δημιουργούνται λόγω οικονομικής αδυναμίας.

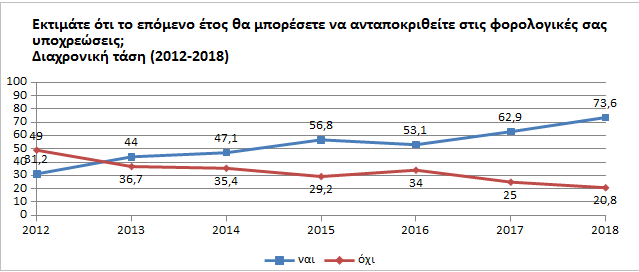

2. 1 στα 5 νοικοκυριά εκτιμά ότι δεν θα μπορέσει να ανταποκριθεί στις φορολογικές υποχρεώσεις το 2019. Το ποσοστό αυτό, εάν και μικρότερο σε σχέση με την προηγούμενη χρονιά, παραμένει αρκετά υψηλό, γεγονός που καταδεικνύει τις αυξημένες υποχρεώσεις που έχουν τα νοικοκυριά έναντι του Δημοσίου σε σχέση με τα έσοδα τους.

3. Η συντριπτική πλειοψηφία των νοικοκυριών διαμένει σε ιδιόκτητο σπίτι (94,8%). Από αυτά, περισσότερο από 1 στα 5 νοικοκυριά (22,2%) έχει ενεργό στεγαστικό δάνειο.

4. Περισσότερο από 1 στα 10 (12,9%) νοικοκυριά έχει καθυστερημένες οφειλές προς τις τράπεζες για το στεγαστικό του δάνειο, ενώ το 24,1% καταβάλει τις δόσεις του με κάποια καθυστέρηση.

5. Περίπου 1 στα 2 νοικοκυριά (45,2%) που έχουν στεγαστικό δάνειο έχουν κάνει διακανονισμό με τις τράπεζες για μικρότερες δόσεις.

6. Όσον αφορά το δείκτη ανησυχίας απώλειας ακινήτου παραμένει σταθερά υψηλός καθώς 1 στα 5 νοικοκυριά (19,9%) δηλώνει φόβο ότι θα χάσει το ιδιόκτητο σπίτι του λόγω αδυναμίας καταβολής δόσεων ή/και φόρων.

7. Το 7,2% των ερωτηθέντων δήλωσαν ότι έχουν βρεθεί αντιμέτωποι με δέσμευση /κατάσχεση λογαριασμών και περιουσιακών στοιχείων λόγω οφειλών. Το ποσοστό αυτό είναι αυξημένο σε σχέση με τα προηγούμενα έτη (4,4% το 2017 και 4% το 2016). Με βάση τα προαναφερόμενα, είναι αναγκαίο να συνεχιστεί η προστασία της πρώτης κατοικίας κυρίως για λόγους κοινωνικής συνοχής.

8. Το 36,7% των νοικοκυριών δήλωσε ότι έχει δανειακές υποχρεώσεις προς τράπεζες (κάρτες δανείων, καταναλωτικά, στεγαστικά δάνεια). Από αυτά τα νοικοκυριά, σχεδόν 1 στα 3 (27,7%) έχει ληξιπρόθεσμες οφειλές.

9. Αντίστοιχα, 1 στα 3 (28,4%) νοικοκυριά δηλώνει ότι κατά το τρέχον έτος δεν θα καταφέρει να ανταποκριθεί στις οφειλές του προς τις τράπεζες. Το συνολικό ύψος των δανείων των νοικοκυριών ανέρχεται, με βάση στοιχεία της ΤτΕ ΕΛΛ 0,00% σε 78,4 δισ. Τα 61,7 δις αφορούν στεγαστικά δάνεια και τα 16,7 δισ. καταναλωτικά δάνεια. Τα μη εξυπηρετούμενα στεγαστικά δάνεια των νοικοκυριών ανέρχονται στο 44,7%.

Κατανάλωση – Ποιότητα ζωής

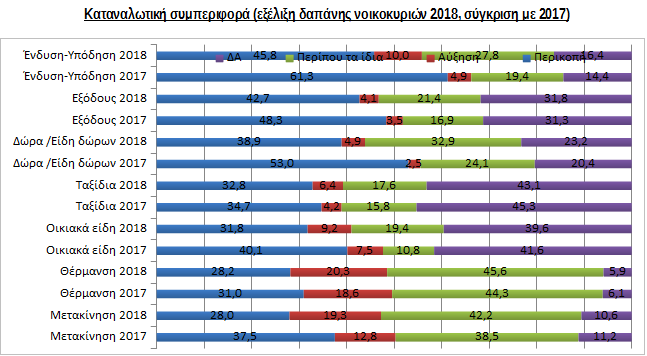

1. Εμφανή βελτίωση καταγράφεται σχεδόν σε όλους τους δείκτες κατανάλωσης στη φετινή έρευνα, σε σχέση με τις προηγούμενες. Ωστόσο, σε ευρείες ομάδες αγαθών και υπηρεσιών, συνεχίζεται η πτωτική πορεία της εγχώριας ζήτησης. Σχετικά με τις τάσεις κατανάλωσης, μεγάλο τμήμα του πληθυσμού σημείωσε περικοπές στις δαπάνες ένδυσης- υπόδησης (45,8%), στις εξόδους (42,7%) και τα ειδή δώρων (38,9%).

2. Από την άλλη, σημαντική βελτίωση καταγράφεται σε βασικούς δείκτες. Στα είδη διατροφής μείωση στις δαπάνες δήλωσε το 25,2% (40,2% το 2017) ενώ αύξηση το 26% (22,1% το 2017).

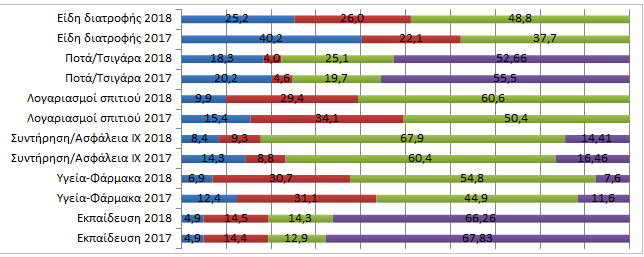

3. Για υγεία- φάρμακα, μείωση στις δαπάνες δήλωσε το 6,9% (12,4% το 2017) και αύξηση το 30,7% (31,1% το 2017). Ωστόσο, ο αριθμός των νοικοκυριών που καλύπτει με ιδιωτικές δαπάνες την υγειονομική και φαρμακευτική περίθαλψη και τη θέρμανση παραμένει σημαντικά υψηλός. Η τάση παγίωσης της ιδιωτικής δαπάνης για την εξασφάλιση αγαθών κοινωνικού χαρακτήρα (υγεία, θέρμανση) αποτελεί ανασταλτικό παράγοντα για την κοινωνική ευημερία εν γένει.

Ηλεκτρονικές Πληρωμές Νοικοκυριών

1. Αύξηση σημείωσε η χρήση του πλαστικού χρήματος για την κάλυψη των υποχρεώσεων των νοικοκυριών. Τα στοιχεία της έρευνας δείχνουν παγίωση της μεταβολή των τάσεων σχετικά με τις συναλλακτικές συμπεριφορές των καταναλωτών, καθώς πλέον το 80,4% των νοικοκυριών χρησιμοποιεί πλαστικό χρήμα και e-banking για αγορά αγαθών και πληρωμή λογαριασμών, ενώ το 19,6% προτιμά να πληρώνει μόνο με μετρητά (από 22,8% στην προηγούμενη μέτρηση). Είναι προφανές πως έχουν δημιουργηθεί όλες οι προϋποθέσεις για εξορθολογισμό ή και εξάλειψη ακόμα υπέρογκων τραπεζικών χρεώσεων.

ΔΙΑΒΑΣΤΕ ΑΚΟΜΗ: Οι 10 μεγαλύτεροι κίνδυνοι για την παγκόσμια οικονομία

ΔΕΙΤΕ ΕΠΙΣΗΣ: Σταθάκης για έξοδο στις αγορές: Δεν πρόκειται για μεμονωμένο περιστατικό

ΜΗ ΧΑΣΕΤΕ: Ανοίγει αύριο η πλατφόρμα για το επίδομα παιδιού- Μέχρι πότε να υποβάλλετε αίτηση για να πάρετε την πρώτη δόση

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πώς μπορεί να υπάρξει εμπορική «συμμαχία» Ελλάδας – Κίνας: Τα μνημόνια συνεργασίας και η αλήθεια

- Απόφαση – σταθμός από Άδωνι Γεωργιάδη: Τέλος στις γεύσεις των ηλεκτρονικών τσιγάρων

- Βακάκης διαψεύδει… Βακάκη για τις επιδόσεις της Jumbo

- Χρηματιστήριο: Τι συμβαίνει με την μετοχή της Εθνικής, κάτω από μία φορά p/bv Πειραιώς, Eurobank και Αlpha