ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Εκπνέει την Τρίτη 15 Ιανουαρίου η προθεσμία που έχουν οι οι επαγγελματίες για να δηλώσουν ηλεκτρονικά τον επαγγελματικό λογαριασμό στο διαδικτυακό τόπο της ΑΑΔΕ (www.aade.gr) με τη χρήση των διαπιστευτηρίων που διαθέτουν για όλες τις ηλεκτρονικές υπηρεσίες της ΑΑΔΕ. Σε περίπτωση που δεν γίνει η δήλωση μέχρι τις 15 Ιανουαρίου, θα επιβληθούν πρόστιμα των 100 ευρώ ενώ αν δεν γίνει καθόλου δήλωση από κάποιον επαγγελματία τα πρόστιμα θα αγγίξουν τα 1.000 ευρώ.

Όλοι οι επαγγελματίες είναι υποχρεωμένοι να δηλώσουν στην ηλεκτρονική εφαρμογή μητρώου Επαγγελματικών Τραπεζικών Λογαριασμών (ΕΤΛ) τον/τους επαγγελματικούς λογαριασμούς σε μορφή IBAN όπου δέχεται τις εισπράξεις της μέσω ηλεκτρονικών μέσων πληρωμής, όπως πληρωμές με κάρτα, εντολές άμεσης χρέωσης, μεταφορές πίστωσης, πάγιες εντολές, καθώς και συναλλαγές με μετρητά.

Για μη δήλωση επαγγελματικού λογαριασμού προβλέπεται διοικητικό πρόστιμο 1.000 ευρώ, ενώ για την υποβολή δήλωσης πέραν των προβλεπόμενων προθεσμιών το πρόστιμο είναι 100 ευρώ. Σημειώνεται επίσης πως πρόστιμο 1.500 ευρώ προβλέπεται για όσους δεν έχουν εγκαταστήσει POS αν και είναι υποχρεωμένοι.

Μετά την εκπνοή της προθεσμίας, η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) αναμένεται να ξεκινήσει διασταυρώσεις ανάμεσα στη λίστα των υπόχρεων και στον κατάλογο όσον δήλωσαν εντός προθεσμίας τον επαγγελματικό τους τραπεζικό λογαριασμό.

Οι δικαιούχοι πληρωμής της περιπτ. γ’ του άρθρου 62 του ν. 4446/2016 (Α’ 240), που διαθέτουν έναν από τους Κ.Α.Δ. που αναφέρονται στην απόφαση 45231/2017 υποχρεούνται να δηλώσουν ηλεκτρονικά τον ή τους επαγγελματικό/ούς λογαριασμό/ούς στο διαδικτυακό τόπο της ΑΑΔΕ (www.aade.gr) με τη χρήση των διαπιστευτηρίων που διαθέτουν οι χρήστες για όλες τις ηλεκτρονικές υπηρεσίες της ΑΑΔΕ, εντός μηνός από την έναρξη άσκησης δραστηριότητας που υπάγεται στους Κωδικούς Αριθμούς Δραστηριότητας της παραγράφου 1 του άρθρου 1 της παρούσας. Για την πρώτη εφαρμογή οι ως άνω υπόχρεοι οφείλουν να συμμορφωθούν εντός τριών (3) μηνών από τη δημοσίευση της παρούσας (Κ.Υ.Α. αριθμ. ΔΕΑΦ 1128500 ΕΞ 2018 ΦΕΚ Β’ 3965/12-09-2018).

►Στον Επαγγελματικό Λογαριασμό οι υπόχρεοι αποδέχονται συναλλαγές που πραγματοποιούνται με ηλεκτρονικά μέσα πληρωμής όπως, ενδεικτικά, μέσα πληρωμής με κάρτα, εντολές άμεσης χρέωσης, μεταφορές πίστωσης, πάγιες εντολές, καθώς και συναλλαγές με μετρητά. Οι συναλλαγές που διενεργούνται μέσω του Επαγγελματικού Λογαριασμού αφορούν αποκλειστικά την εμπορική, επιχειρηματική ή επαγγελματική δραστηριότητα του υπόχρεου.

►Συναλλαγές που αφορούν στην εμπορική, επιχειρηματική ή επαγγελματική δραστηριότητα του υπόχρεου, μέσω των Παρόχων Υπηρεσιών Πληρωμών του ν. 3862/2010 ανεξαρτήτως του μέσου συναλλαγής, διενεργούνται μέσω Επαγγελματικού Λογαριασμού, που έχει δηλωθεί σύμφωνα με την ανωτέρω διαδικασία.

►Οι Επαγγελματικοί Λογαριασμοί δηλώνονται με χρήση του Αριθμού Λογαριασμού Πληρωμών. Εφόσον υπάρχει ΙΒΑΝ, δηλώνονται υποχρεωτικά με τη μορφή αυτή και επιβεβαιώνονται από τους Παρόχους Υπηρεσιών Πληρωμών του ν. 3862/2010. Σε περίπτωση μη επιβεβαίωσης του Λογαριασμού, η ΑΑΔΕ προβαίνει σε απενεργοποίηση του.

►Δήλωση ίδιου Επαγγελματικού Λογαριασμού από διαφορετικούς δικαιούχους πληρωμής δεν επιτρέπεται και η ΑΑΔΕ προβαίνει σε απενεργοποίηση των Λογαριασμών.

► Οι δικαιούχοι πληρωμής υποχρεούνται να δηλώσουν το σύνολο των Επαγγελματικών Λογαριασμών τους, σε περίπτωση που οι ανωτέρω συναλλαγές (όπως ορίζονται και στο άρθρο 1 της ΠΟΛ.1005/2017) διενεργούνται σε πλέον του ενός Επαγγελματικούς Λογαριασμούς.

►Οι δικαιούχοι πληρωμής δύνανται να διαγράφουν Επαγγελματικό Λογαριασμό ή/και να προβαίνουν σε προσθήκη Επαγγελματικού λογαριασμού, σε περίπτωση τροποποίησης. Οι μεταβολές που επέρχονται στους Επαγγελματικούς Λογαριασμούς δηλώνονται εντός μηνός από την ημερομηνία κατά την οποία επήλθε η μεταβολή. Για την πρώτη εφαρμογή οι ως άνω υπόχρεοι οφείλουν να συμμορφωθούν εντός τριών (3) μηνών από τη δημοσίευση της παρούσας (Κ.Υ.Α. αριθμ. ΔΕΑΦ 1128500 ΕΞ 2018 ΦΕΚ Β’ 3965/12-09-2018).

►Η ΑΑΔΕ δύναται να αξιοποιήσει τις πληροφορίες σχετικά με τους Επαγγελματικούς Λογαριασμούς για την υλοποίηση του άρθρου 16 του ν. 4172/2013, όπως ισχύει.

Οι πληροφορίες που παράγονται μέσω των επαγγελματικών λογαριασμών είναι απαραίτητες, έτσι ώστε να απεικονίζονται όσο πιο ορθά γίνεται οι συναλλαγές, που σχετίζονται με την κάλυψη του ποσού για την κατοχύρωση του αφορολόγητου και με τον υπολογισμό των ποσών που θα ληφθούν υπόψη στο πρόγραμμα δημοσίων κληρώσεων. Επομένως, επαγγελματίες και επιχειρήσεις πρέπει να να δηλώσουν τον ή τους επαγγελματικούς λογαριασμούς τους, έτσι ώστε οι συναλλαγές αυτών να συμπεριληφθούν και στις επερχόμενες κληρώσεις του προγράμματος δημοσίων κληρώσεων.

Πρόστιμα μη συμμόρφωσης με τις διατάξεις για τους επαγγελματικούς λογαριασμούς

Με την Κ.Υ.Α. αριθμ. ΔΕΑΦ 1128500 ΕΞ 2018 ΦΕΚ Β’ 3965/12-09-2018 προστέθηκε το άρθρο 5β στην Κ.Υ.Α. 45231/2017 , με το οποίο ορίσθηκαν τα πρόστιμα για τη μη συμμόρφωση των υπόχρεων:

«Άρθρο 5β

1. Για τη μη δήλωση Επαγγελματικού Λογαριασμού στο διαδικτυακό τόπο της Α.Α.Δ.Ε., επιβάλλεται στους Υπόχρεους της παραγράφου 1 του άρθρου 1 διοικητικό πρόστιμο ύψους χίλια (1000) ευρώ. Η μη υποβολή δήλωσης διόρθωσης, προς συμμόρφωση, από τους Υπόχρεους, στις περιπτώσεις απενεργοποίησης Επαγγελματικού Λογαριασμού κατ’ εφαρμογή των παραγράφων 4 και 5 του άρθρου 5α, νοείται ως μη δήλωση Επαγγελματικού Λογαριασμού και επιφέρει το πρόστιμο του προηγούμενου εδαφίου.

2. Για την υποβολή δήλωσης Επαγγελματικού Λογαριασμού στον διαδικτυακό τόπο της Α.Α.Δ.Ε. πέραν των προθεσμιών που ορίζονται στις παραγράφους 1 και 7 του άρθρου 5α επιβάλλεται στους Υπόχρεους διοικητικό πρόστιμο ύψους εκατό (100) ευρώ.

3. Τα πρόστιμα της παρούσας παραγράφου επιβάλλονται από τον Προϊστάμενο Δ.Ο.Υ. που είναι αρμόδιος για την παραλαβή της ετήσιας δήλωσης φορολογίας εισοδήματος του Υπόχρεου, κοινοποιούνται στον Υπόχρεο κατά τις διατάξεις του άρθρου 5 του ν. 4174/2013 (Α΄ 170) και εισπράττονται κατά τις διατάξεις του Κ.Ε.Δ.Ε. (ν.δ. 356/1974, Α΄ 90).»

—

Ποιοι υποχρεούνται να δηλώσουν στην Α.Α.Δ.Ε. τον/τους επαγγελματικό/ους λογαριασμούς;

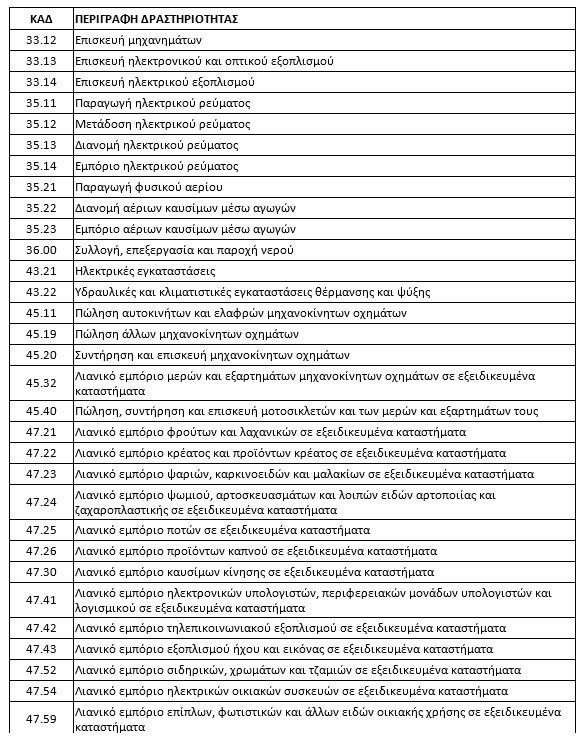

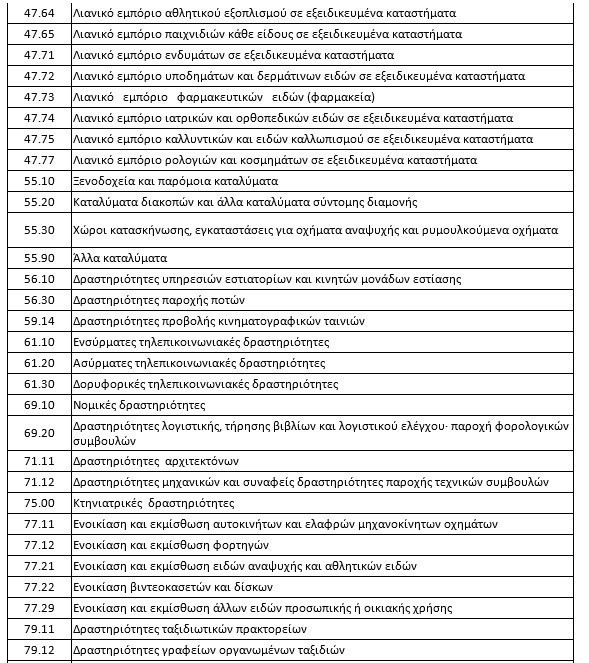

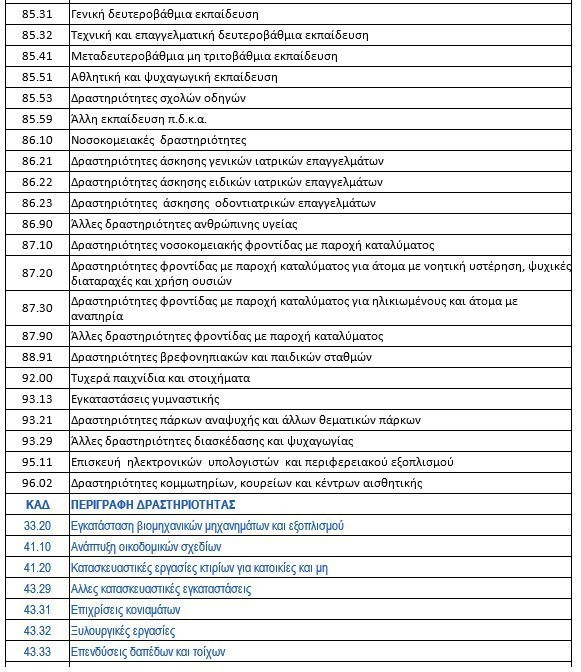

Οι «δικαιούχοι πληρωμής» (σ.σ. φυσικά ή νομικά πρόσωπα που είναι οι τελικοί αποδέκτες των χρηματικών ποσών τα οποία αποτελούν αντικείμενο της πράξης πληρωμής, σύμφωνα με την περίπτωση 13 του άρθρου 2 του Κανονισμού (ΕΕ) 2015/751) οι οποίοι διαθέτουν έναν από τους παρακάτω Κ.Α.Δ. (Σύμφωνα με την απόφαση 45231/2017) (ως κύρια ή δευτερεύουσα δραστηριότητα), υποχρεούνται να δηλώσουν στην Α.Α.Δ.Ε. τον/τους επαγγελματικό/ους λογαριασμό/ούς:)

ΔΙΑΒΑΣΤΕ ΑΚΟΜΗ: ΑΑΔΕ: Ανοίγουν λογαριασμοί άνω των 150.000 ευρώ-Τι ψάχνει η Εφορία

ΔΕΙΤΕ ΕΠΙΣΗΣ: ΑΑΔΕ: Στήνει φακέλωμα των φορολογουμένων με στοιχεία από τις τράπεζες-Ποιοι μπαίνουν στο στόχαστρο

ΜΗ ΧΑΣΕΤΕ: Ο Πιτσιλής ξεκινά τον έλεγχο των… επιδόσεων των εφοριακών της ΑΑΔΕ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τελεσίγραφο Τραμπ στο Ουκρανικό: Αποχωρούμε από τις συνομιλίες αν δεν υπάρξει άμεσα πρόοδος – Τι είπε για Κίνα και Πάουελ

- Κίνα: Θα απαντήσει με «αποφασιστηκότητα» στα αμερικανικά λιμενικά τέλη σε κινεζικά πλοία

- Η Google στην αντεπίθεση: Ετοιμάζει έφεση για την απόφαση του μονοπωλίου

- Ζελένσκι: Κι άλλες κυρώσεις σε κινεζικές εταιρείες που εμπλέκονται στην παραγωγή ρωσικών πυραύλων