ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Παρά τη μερική στροφή του Ντόναλντ Τραμπ στο θέμα των αμοιβαίων δασμών των ΗΠΑ κατά της ΕΕ, του Ηνωμένου Βασιλείου και άλλων οικονομιών, η αστάθεια της αγοράς παραμένει σε υψηλά επίπεδα, γεγονός που επηρεάζει αρνητικά τις ευρωπαϊκές τράπεζες και αυξάνει το κόστος κινδύνου (Cost of Risk – CοR), σημειώνει έκθεση του οίκου DBRS.

Όπως χαρακτηριστικά σημειώνεται στην έκθεση, εν μέσω ενός ολοένα και πιο αβέβαιου περιβάλλοντος, “αναμένουμε τώρα υψηλότερα επίπεδα CοR στον ευρωπαϊκό τραπεζικό κλάδο από τις αρχικές εκτιμήσεις”.

Ο οίκος αξιολόγησης αναφέρει:

Όπως και κατά τη διάρκεια της πανδημίας covid-19, εάν επιβληθούν υψηλότεροι δασμοί στις ΗΠΑ, αναμένουμε οι τράπεζες της Ευρώπης να υιοθετήσουν μια συντηρητική προσέγγιση όσον αφορά τα ανοίγματά τους στους τομείς που θα ήταν περισσότερο ευάλωτοι σε δασμούς, πέρα από τους τομείς της αυτοκινητοβιομηχανίας, του αλουμινίου και του χάλυβα, όπου οι δασμοί των ΗΠΑ έχουν ήδη εφαρμοστεί, συμπεριλαμβανομένων των τομέων της βιομηχανίας, των χημικών, των καταναλωτικών αγαθών και της υγειονομικής περίθαλψης.

Σε αυτή την περίπτωση, αναμένουμε ότι οι τράπεζες θα προβούν σε αυξημένες προβλέψεις και θα αυξήσουν τα δάνεια Σταδίου 2 (Stage 2 loans).

Οι περισσότερες κεντρικές τράπεζες της Ευρώπης έχουν προαναγγείλει περαιτέρω μειώσεις επιτοκίων.

Εντούτοις, αναμένουμε τα επιτόκια να παραμείνουν συγκριτικά υψηλά σε σχέση με το περιβάλλον υπερβολικά χαμηλών επιτοκίων του παρελθόντος.

Η άποψή μας είναι ότι αυτό το επιτοκιακό περιβάλλον ενδέχεται να οδηγήσει σε αύξηση των μη εξυπηρετούμενων δανείων (NPLs), απαιτώντας υψηλότερες προβλέψεις το 2025, ιδίως αν οι ευρωπαϊκές οικονομίες υποστούν σημαντική επιδείνωση και αύξηση της ανεργίας, παράγοντες που συνήθως οδηγούν σε “κόκκινα δάνεια”.

Ωστόσο, παρόλο που οι συνέπειες των αποφάσεων των ΗΠΑ για τους δασμούς για τα επίπεδα CοR και την ποιότητα ενεργητικού των ευρωπαϊκών τραπεζών παραμένουν αβέβαιες σε μεγάλο βαθμό, θεωρούμε ότι οι ευρωπαϊκές τράπεζες εξακολουθούν να διαθέτουν “μαξιλάρια”.

Επομένως, δεν αναμένουμε σημαντικές αυξήσεις ούτε στο CοR ούτε στα δάνεια Stage 2 για το έτος, αλλά μικρή άνοδο σε σύγκριση με τα επίπεδα του 2024, διατηρούμενα σαφώς χαμηλότερα από αυτά της περιόδου της πανδημίας.

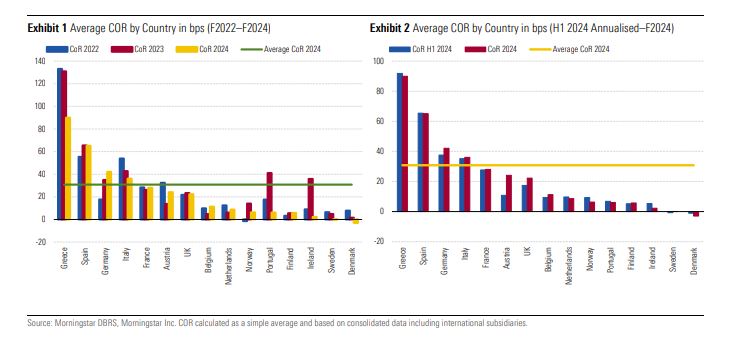

Αυξημένα επίπεδα COR σε Ελλάδα, Ισπανία, Γερμανία

Στο δείγμα της DBRS, oι τράπεζες σε Ελλάδα και Ισπανία συνέχισαν να εμφανίζουν τα υψηλότερα μέσα επίπεδα CοR, με τρίτη τη Γερμανία.

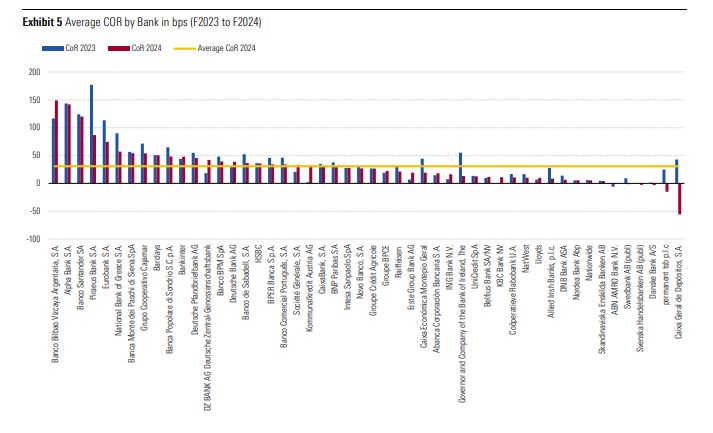

Στην περίπτωση των ισπανικών τραπεζών, αυτό οφείλεται στα υψηλότερα CοR των Banco Santander S.A. (Santander) και Banco Bilbao Vizcaya Argentaria, S.A. (BBVA), λόγω της διεθνούς τους έκθεσης σε αναδυόμενες αγορές.

Με εξαίρεση τις BBVA και Santander, οι ισπανικές τράπεζες παρουσίασαν βελτίωση στο μέσο CοR σε σύγκριση με το 2023.

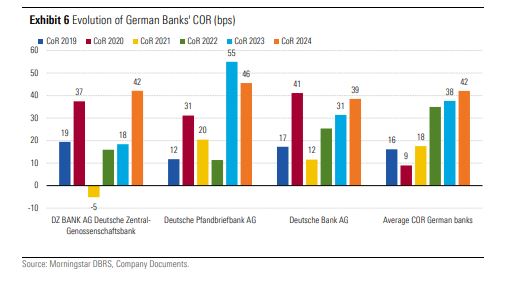

Στη Γερμανία, οι τράπεζες κατέγραψαν επιδείνωση στα μέσα επίπεδα CοR για το 2024 σε σχέση με το α’ εξάμηνο του έτους (H1 2024), με κύρια αιτία την αύξηση του COR στην DZ Bank, λόγω υψηλότερων προβλέψεων σε δάνεια προς καταναλωτές, εμπορικά ακίνητα (CRE) και εταιρικές χορηγήσεις.

Σημαντική μείωση COR σε Ελλάδα, Πορτογαλία και Ιρλανδία

Ωστόσο, οι τράπεζες σε Ελλάδα, Πορτογαλία και Ιρλανδία πέτυχαν τη μεγαλύτερη μείωση στο CοR από το 2023.

Τη μεγαλύτερη μείωση κατέγραψε η Τράπεζα Πειραιώς με -90 μονάδες βάσης (bps), παρά το γεγονός ότι πραγματοποίησε πρόσθετες προβλέψεις στο δεύτερο εξάμηνο του 2024 (H2 2024), προβλέποντας περαιτέρω απομόχλευση (de-risking).

Ταυτόχρονα, η Alpha Βank, η οποία είχε εμφανίσει αύξηση του COR στο πρώτο εξάμηνο του 2024 σε σχέση με το 2023, κυρίως λόγω της επίδρασης από πωλήσεις μη εξυπηρετούμενων δανείων (NPEs), κατάφερε να διατηρήσει το συνολικό CοR για το 2024 ελαφρώς χαμηλότερο από του 2023, με στήριξη από ισχυρή πιστωτική επέκταση στο β’ εξάμηνο, η οποία βελτίωσε τον παρονομαστή του δείκτη CοR.

Αντίθετα, οι τράπεζες σε Αυστρία, Βέλγιο και Γερμανία ανέφεραν τις μεγαλύτερες αυξήσεις σε επίπεδα CοR από το 2023, αν και γενικά θεωρούμε αυτές τις αυξήσεις ως σχετικά μέτριες (από 7 bps έως 10 bps).

Διαβάστε επίσης:

ΤτΕ: Αναμένεται αυξημένη ζήτηση δανείων από μεγάλες επιχειρήσεις το β’ τρίμηνο

BofA: Άλμα στα κέρδη κατά 11% το α’ τρίμηνο – Κλίμα απαισιοδοξίας στους επενδυτές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πώς μπορεί να υπάρξει εμπορική «συμμαχία» Ελλάδας – Κίνας: Τα μνημόνια συνεργασίας και η αλήθεια

- Απόφαση – σταθμός από Άδωνι Γεωργιάδη: Τέλος στις γεύσεις των ηλεκτρονικών τσιγάρων

- Βακάκης διαψεύδει… Βακάκη για τις επιδόσεις της Jumbo

- Χρηματιστήριο: Τι συμβαίνει με την μετοχή της Εθνικής, κάτω από μία φορά p/bv Πειραιώς, Eurobank και Αlpha