ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Goldman Sachs και η ομάδα του Mikhail Butkov επικαιροποιούν τις εκτιμήσεις τους για την Alpha Bank μετά τα αποτελέσματα και επαναλαμβάνουν την αξιολόγησή τους ως «buy» για τη μετοχή ανεβάζοντας την τιμή στόχο στα 2,70 ευρώ από 2,4 ευρώ.

Το περιθώριο ανόδου είναι υψηλό, άνω του 30%.

Η μετοχή της Alpha Bank είναι η πιο ελκυστικά αποτιμημένη μετοχή στην Ελλάδα και τα discount έναντι των άλλων ελληνικών και ευρωπαϊκών τραπεζών είναι αδικαιολόγητα.

Η Alpha είναι σημαντικά υποτιμημένη έναντι των άλλων τραπεζών στην Ελλάδα και την ΕΕ. «Ενώ βλέπουμε θετική δυναμική στον δείκτη αποδοτικότητας RοTE της Alpha Bank, παρατηρούμε το χάσμα σε επίπεδο αποτίμησης μεταξύ της μετοχής της Alpha και των ομοειδών τραπεζών να παραμένει σημαντικό.

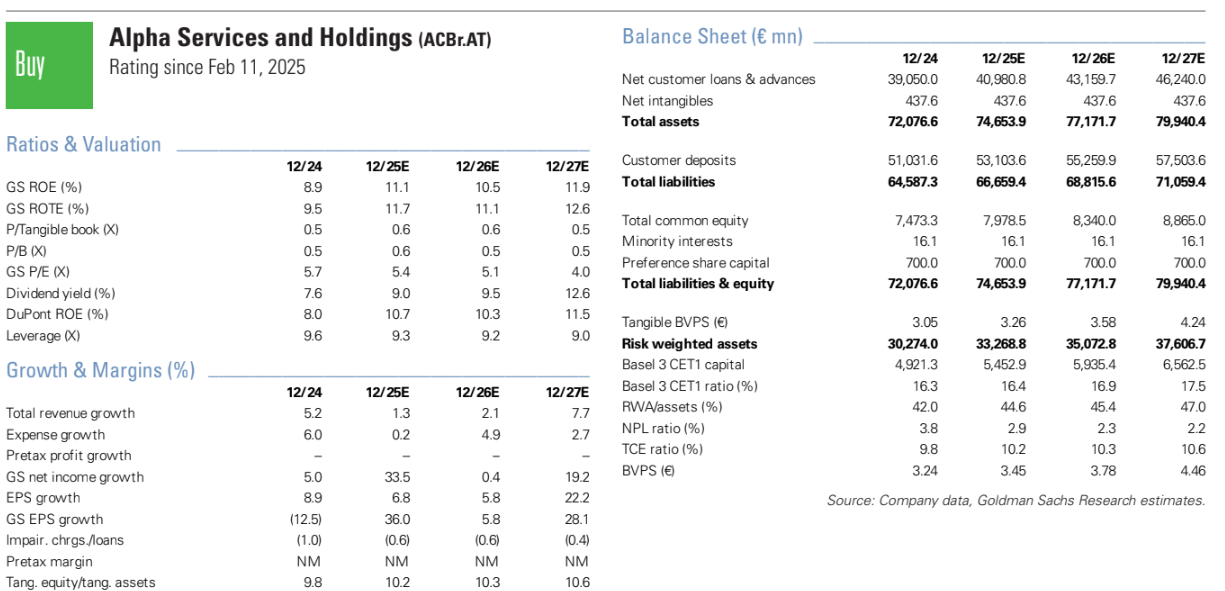

Η μετοχή της Alpha διαπραγματεύεται με δείκτη P/TBV 0,6 φορές τα έτη 2025-2026 έναντι 0,9 / 0,8 φορές για τις ελληνικές τράπεζες και 1,1 / 1 φορές για τις ευρωπαϊκές τράπεζες. Με τη βελτίωση του δείκτη RοTE και την ενίσχυση της κεφαλαιακής θέσης αναμένουμε ότι θα μειωθεί επίσης το χάσμα αποτίμησης.

Σημειώνουμε επίσης, ότι σύμφωνα με την ανάλυσή μας, ο κεφαλαιακά προσαρμοσμένος δείκτης P/E της Alpha φέτος είναι ο χαμηλότερος μεταξύ των ελληνικών τραπεζών και διαπραγματεύεται με σημαντικό discount σε σχέση με τις αντίστοιχες εταιρείες της ΕΕ. Η Alpha διαπραγματεύεται με περίπου 4,9 φορές φέτος έναντι 5,6 φορές για φέτος για τις ελληνικές τράπεζες και 9,2 φορές κατά μέσο όρο οι τράπεζες της ΕΕ», αναφέρει ο Butkov.

«Παραμένουμε εποικοδομητικοί για τις ελληνικές τράπεζες και εντός του ελληνικού τραπεζικού χώρου βλέπουμε το υψηλότερο περιθώριο ανόδου για την Alpha Bank σε ορίζοντα 12 μηνών δεδομένης:

1) της χαμηλής ευαισθησίας του καθαρού επιτοκιακού περιθωρίου (NIM) σε μειώσεις επιτοκίων (με πρόβλεψη για σταθεροποιημένο NIM το 2024-2026 έναντι μείωσης για το 2024-2026 για τις άλλες τράπεζες στην Ελλάδα ομότιμους), 2) της ισχυρής αύξησης των εξυπηρετούμενων δανείων (περίπου 7% ετησίως τα έτη 2025-2027 που είναι σημαντικά υψηλότερη έναντι των ομοειδών χωρών της ΕΕ), 3) της μείωσης του κόστους κινδύνου και του δείκτη NPE προς τον μέσο όρο της ΕΕ το 2025-2028Ε, 4) της σταθερής κεφαλαιακής της θέσης που επιτρέπει την ευελιξία στις αποφάσεις κατανομής κεφαλαίου και (5) της σημαντικής έκπτωσης αποτίμησης σε σχέση με τους ομότιμους ανταγωνιστές», επισημαίνει ο αναλυτής της Goldman Sachs.

Οι νέες εκτιμήσεις για την περίοδο 2025-2027

«Οι εκτιμήσεις μας για το καθαρό εισόδημα αυξάνονται κατά περίπου 5% κατά μέσο όρο για την Alpha Bank την περίοδο 2025-2028 και η νέα τιμή στόχος είναι τα 2,7 ευρώ (που συνεπάγεται περιθώριο ανόδου κατά περίπου 32%).

Σύμφωνα με την τελευταία δημοσιοποιημένη ευαισθησία για τη μείωση των επιτοκίων κατά 25 μ.β., η Alpha έχει τη χαμηλότερη ευαισθησία στα καθαρά έσοδα από τόκους ΝΙΙ (στα 15 εκατ. ευρώ έναντι 40 εκατ. ευρώ / 35 εκατ. ευρώ / 25 εκατ. ευρώ για τις Eurobank / ΕΤΕ / Πειραιώς).

Σύμφωνα με τους δικούς μας υπολογισμούς, αυτό μεταφράζεται σε ευαισθησία του NIM της τάξης των 2 μ.β. (ως % του ενεργητικού του ομίλου) για την Alpha και περίπου 4 μ.β. / 5 μ.β / 3 μ.β. για τις Eurobank / ΕΤΕ / Πειραιώς. Αναμένουμε ότι οποιαδήποτε μείωση στις προθεσμιακές καταθέσεις θα συμβάλλει θετικά στην περαιτέρω μείωση της ευαισθησίας (εμείς υποθέτουμε συμπίεση του μεριδίου των προθεσμιακών καταθέσεων κατά περίπου 1% για την Alpha κατά την περίοδο 2024-2027).

Αναμένουμε σε γενικές γραμμές σταθερό NIM για την Alpha κατά την περίοδο 2025-2026 σε σχέση με το 2024 (έναντι συμπίεσης κατά μέσο όρο περίπου 40 μ.β. για τις άλλες ελληνικές τράπεζες). Αναμένουμε, επίσης, ότι η διαφορά αποδοτικότητας RoTE μεταξύ της Alpha και των ελληνικών τραπεζών θα μειωθεί σταδιακά.

Προβλέπουμε δείκτη RοTE για την Alpha Bank (μετά από το κόστος για τα ομόλογα AT1) σε 11% / 11% / 12% την περίοδο 2025-2027 έναντι των ομοειδών ελληνικών τραπεζών σε 13,6% / 13% / 13,5%). Διαμορφώνουμε το λειτουργικό δείκτη RοTE της Alpha (πριν από το κόστος για τα ομόλογα AT1) περίπου 1% υψηλότερα στο 12% / 11% / 13% την περίοδο 2025-2027 και πιστεύουμε ότι αυτό θα αποκτήσει μεγαλύτερη σημασία, καθώς η κεφαλαιακή θέση CET1 της Alpha αυξάνεται.

Οι προβλέψεις μας βασίζονται στην παραδοχή ότι το επιτόκιο της ΕΚΤ στο τέλος του έτους θα είναι 2% για τα έτη 2025-2027», καταλήγει ο Butkov.

Διαβάστε επίσης

Alpha: Τι συμβαίνει με την μετοχή, πάνω από 306 εκατ. ευρώ άλλαξαν χέρια σε πέντε συνεδριάσεις!

Optima Βank: Top picks Alpha και Πειραιώς

Alpha Bank: Μαζί με Στόχο την Παιδεία, μέσω του προγράμματος «Μαριέττα Γιαννάκου»

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πάτρα: Συνελήφθη αστυνομικός για βασανισμό 85χρονου κρατούμενου – Διαψεύδει η ΕΛΑΣ

- Εθνική Ασφαλιστική: Έκλεισε η συμφωνία, αναμένονται οι ανακοινώσεις

- Χρηστίδης: «Ενδελεχής έρευνα και καταλογισμός ευθυνών για το εργατικό δυστύχημα στη Βούλα»

- Μαρία Αγγελικούση (Μaran Dry): Πούλησε τα δύο παλαιότερα πλοία του στόλου της