ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ο τραπεζικός κλάδος παραδοσιακά αποτελούσε το μεγαλύτερο μέρος της κεφαλαιοποίησης του ΓΔΧΑ και το ποσοστό αυτό υπολογίζεται στο 26,77% για τις 4 συστημικές, σύμφωνα με το τελευταίο κλείσιμο της Παρασκευής 28 Φεβρουαρίου. Από το 26,77% την μεγαλύτερη συμμετοχή έχει η ΕΤΕ λόγω και του υψηλότερου ποσοστού ελεύθερης διασποράς (free float) και συγκεκριμένα στο 10,56%.

Η συμμετοχή στον δείκτη είναι περισσότερο σημαντική για επενδυτικά κεφάλαια που ακολουθούν τον ΓΔΧΑ. Οι διαφορές όμως στην κεφαλαιοποίηση ομοειδών εταιρειών οφείλουν να απεικονίζουν την τρέχουσα θεμελιώδη εικόνα τους, αλλά και να ενσωματώνουν τις προσδοκίες της αγοράς.

Στον παρόν θα προσπαθήσουμε να κάνουμε μια σύγκριση των 4 συστημικών τραπεζών μιας και έχουμε πλέον τα τελευταία δεδομένα για το Δ’ τρίμηνο και άρα για ολόκληρή την χρήση του 2024, αλλά και τα επικαιροποιημένα επιχειρηματικά τους πλάνα.

Καταρχήν, ένας απλός αλλά χρήσιμος τρόπος να δει κανείς σημαντικές αποκλίσεις στις κεφαλαιοποιήσεις είναι να παρακολουθεί την μέση τιμή στόχο των αναλυτών ανά τράπεζα και πως αυτή διαμορφώνεται μετά από τα τελευταία εταιρικά αποτελέσματα, μετά από κομβικές εξελίξεις όπως π.χ. εξαγορές άλλων τραπεζών ή εταιρειών, αλλά ακόμα και σημαντικές αυξήσεις ή μειώσεις ποσοστού σε κάποια συμμετοχή.

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία (27 Φεβρουαρίου) του Bloomberg, η μέση τιμή των αναλυτών για τους επόμενους 12 μήνες ήταν οι εξής: ΑΛΦΑ 2,42 €/μτχ, ΠΕΙΡ 5,72 €/μτχ, ΕΤΕ 10,05 €/μτχ και ΕΥΡΩΒ 3,00 €/μτχ. Υπολογίζοντας την διαφορά με βάση το τελευταίο κλείσιμο (Παρασκευής 28 Φεβρουαρίου) τα περιθώρια ανόδου υπολογίζονται αντίστοιχα σε 24.3%, 26.19%, 12.62% και 19.86%. Ήτοι, η κατάταξη ως προς το υψηλότερο ανοδικό περιθώριο διαμορφώνεται ως εξής: 1.ΠΕΙΡ 2.ΑΛΦΑ 3.ΕΥΡΩΒ, 4. ΕΤΕ. Αξίζει ωστόσο να αναφέρουμε ότι οι μέσες τιμές ενδέχεται να αλλάξουν καθώς ενδεχομένως δεν έχουν επικαιροποιηθεί ακόμα τα μοντέλα αποτίμησης από όλους τους αναλυτές με βάση και τα νέα επιχειρηματικά πλάνα που παρουσιάστηκαν μόλις την περασμένη Παρασκευή (28 Φεβρουαρίου)

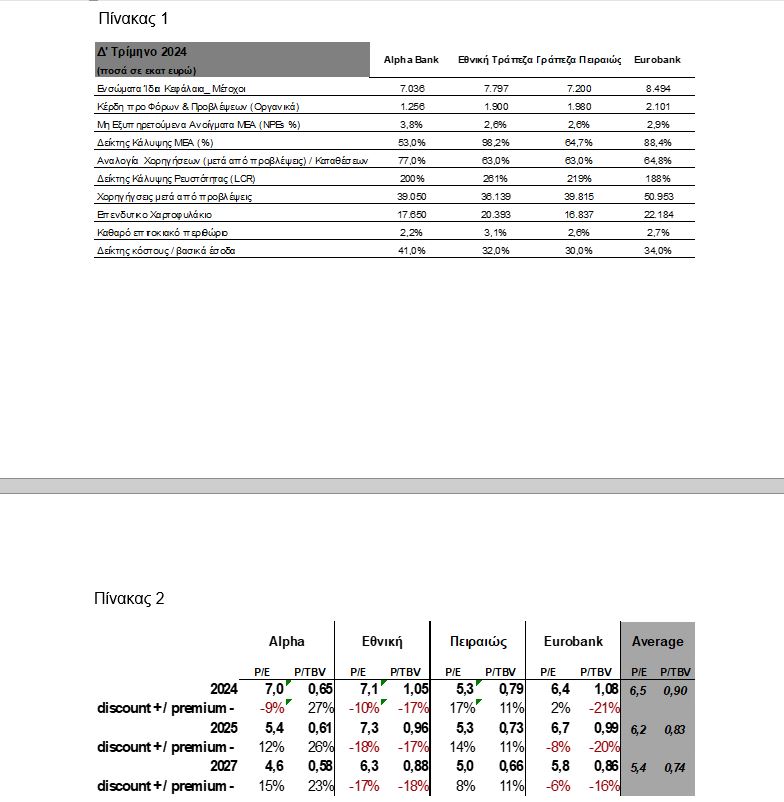

Ας δούμε τώρα ορισμένα βασικά στοιχεία των τραπεζών (απεικονίζονται για ευκολία) με βάση την χρήση του 2024 που θα μας βοηθήσουν στην επεξεργασία των βασικών εκτιμήσεων που έδωσαν οι διοικήσεις των τραπεζών στις παρουσιάσεις που δημοσιευτήκαν για την 3ετία 2025-2027. Θα κινηθούμε χρησιμοποιώντας δύο γνωστούς αλλά βασικούς αριθμοδείκτες, την τιμή προς καθαρά κέρδη (P/E) και την τιμή προς τα ενσώματα ίδια κεφάλαια (P/TBV).

Αρχικά, πρέπει να καταγράψουμε τα ίδια κεφάλαια των τραπεζών καθώς ο επόπτης είναι ιδιαίτερα αυστηρός με αυτά. Στην προκειμένη περίπτωση θα χρησιμοποιήσουμε τα ενσώματα ίδια κεφάλαια, ήτοι δεν θα συμπεριλάβουμε τα άυλα περιουσιακά στοιχεία ενεργητικού. Ξεκινάμε με τα υψηλότερα ενσώματα ίδια κεφάλαια με πρώτη την ΕΥΡΩΒ με €8,5 δισ, δεύτερη την ΕΤΕ με €7,8 δισ, τρίτη την Πειραιώς με €7,2 δισ και τελευταία την ΑΛΦΑ με €7,05 δισ.

Έπειτα, θα εξετάσουμε τα βασικά στοιχεία ενεργητικού που παράγουν τόκο (interest bearing assets), όπως τα δάνεια (μετά από προβλέψεις) και το επενδυτικό χαρτοφυλάκιο των τραπεζών. Εδώ πρώτη φιγουράρει εκ νέου η EΥΡΩΒ με χορηγήσεις + επενδύσεις της τάξεως των €73,1 δισ (€50,9 δισ + €22,2 δισ), αλλά για την 2η θέση οι υπόλοιπες βρίσκονται πολύ κοντά με €56,7 δισ η ΑΛΦΑ, με € 56,6 δισ η ΠΕΙΡ και με €56,5δισ η ΕΤΕ. Σημειώνω ότι τα παραπάνω περιλαμβάνουν και τις διεθνείς δραστηριότητες των τραπεζικών ιδρυμάτων. Για την ΑΛΦΑ όμως δεν περιλαμβάνεται η πρόσφατη συμφωνία με την AstroBank. Συνεχίζουμε καταγράφοντας τις αποδόσεις των ενσώματων ιδίων κεφαλαίων (ROTE_return on tangible equity) του 2024 για κάθε τράπεζα. Συγκεκριμένα, τις υψηλότερες αποδόσεις είχαν η ΕΥΡΩΒ με 18,5% και μετά η ΕΤΕ με 17,5%, ενώ ακολουθούν οι ΠΕΙΡ με 15% και η ΑΛΦΑ με 9,7%,

Επιπλέον, πρέπει να συνεκτιμούμε και ποιοτικά χαρακτηριστικά στις συγκρίσεις μας. Εδώ επιλέγουμε δύο βασικούς δείκτες παρακολούθησης της ρευστότητας την αναλογία δανείων / καταθέσεων (Δ/Κ) και τον δείκτης κάλυψης ρευστότητας (Liquidity coverage ratio_LCR_απόθεμα ασφαλείας ρευστότητας μιας τράπεζας προς τις καθαρές εκροές ρευστότητάς του κατά τη διάρκεια μιας περιόδου ακραίων συνθηκών 30 ημερολογιακών ημερών). Η ΕΤΕ μαζί με την ΠΕΙΡ εμφανίζονται με την καλύτερη αναλογία δανείων / καταθέσεων στο 63%, ενώ πολύ κοντά βρίσκεται και η ΕΥΡΩΒ με 64,8% και τελευταία η ΑΛΦΑ με 77%.

Από την άλλη, τον καλύτερο δείκτη κάλυψης ρευστότητας τον έχει και πάλι η ΕΤΕ με 261%, ενώ δεύτερη έρχεται η ΠΕΙΡ με 219%, τρίτη η ΑΛΦΑ με 200% και τελευταία η ΕΥΡΩΒ με 188%. Ενημερωτικά αναφέρουμε ότι ο δείκτης LCR είναι σε πολύ υψηλά επίπεδα σε σύγκριση με τα ευρωπαϊκά τραπεζικά ιδρύματα. Στο μέτωπο της ποιότητας του ενεργητικού παραθέτουμε τα ποσοστά μη εξυπηρετούμενων δανείων και τους δείκτες κάλυψης αυτών, χωρίς ωστόσο να έχουμε πλέον αισθητές διαφορές.

Πηγαίνουμε τώρα στα επιχειρηματικά πλάνα των τραπεζών μέχρι το 2027 και καταγράφουμε τις εκτιμήσεις των διοικήσεων για τα επίπεδα της καθαρής κερδοφορίας και των ενσώματων ιδίων κεφαλαίων για το 2025 και 2027 με σκοπό να υπολογίσουμε τους αριθμοδείκτες που προαναφέραμε με τις τωρινές κεφαλαιοποιήσεις και να εντοπίσουμε μεγάλες αποκλίσεις από τις μέσες τιμές αυτών. Σύμφωνα λοιπόν με την εκτίμηση της διοίκησης της ΕΥΡΩΒ η απόδοση των ενσώματων ιδίων κεφαλαίων θα διαμορφωθεί στο 15% για την 3ετία 2025-2027, η ΕΤΕ εκτιμά ότι θα κινηθεί υψηλότερα του 13% για το 2025 και υψηλότερα του 14% για το 2027, η ΠΕΙΡ αναμένεται να κινηθεί στο 14% για το 2025 και στο 13,5% το 2027, ενώ η ΑΛΦΑ καθοδηγεί προς 11% απόδοση ενσώματων ιδίων κεφαλαίων το 2025 και 12% το 2027.

Υπολογίσαμε τους αριθμοδείκτες P/E και P/TBV για το 2025 και 2027 για κάθε τράπεζα με βάση τα παραπάνω στοιχεία και βγάλαμε την μέση τιμή των αριθμοδεικτών για 4 τράπεζες. Μετά καταγράψαμε τις αποκλίσεις από τις μέσες τιμές για τα έτη 2025 και 2027. Ξεκινώντας από το 2024 παρατηρούμε αυτό που μας έδειχνε και το ταμπλό του ΧΑ, ήτοι ότι ΠΕΙΡ και ΑΛΦΑ διαπραγματευόντουσαν με χαμηλότερους πολλαπλασιαστές με την ΠΕΙΡ, ωστόσο, να ξεχωρίζει καθώς διαπραγματεύεται με έκπτωση έναντι του μέσου όρου και για τους 2 αριθμοδείκτες (17% έναντι του μέσου P/E και 11% έναντι του μέσου P/TBV).

Εννοείται ότι η αγορά συνεκτιμά και τα ποιοτικά χαρακτηριστικά των τραπεζικών ιδρυμάτων, όπως μερικά από αυτά που προαναφέραμε, και τα οποία δείχνουν ότι ΠΕΙΡ και ΑΛΦΑ ορθώς διαπραγματευόντουσαν με χαμηλότερους πολλαπλασιαστές. Από την άλλη, η καθοδήγηση των διοικήσεων δείχνει μεγαλύτερη βελτίωση κερδοφορίας για την ΑΛΦΑ μέχρι το 2027 και αντίστοιχη βελτίωση των ενσώματων ιδίων κεφαλαίων, ενώ δεδομένου του χαμηλότερου σημείου εκκίνησης (σημερινή κεφαλαιοποίηση €4,6 δισ) αυτό ανοίγει περισσότερο την ψαλίδα έναντι των μέσων πολλαπλασιαστών όπως δείχνει και ο πίνακας που παραθέτουμε.

Επίσης, αξίζει να αναφέρουμε ότι και σε επιμέρους ποιοτικά χαρακτηριστικά ενεργητικού και ρευστότητας, όπως δείκτες ΜΕΑ και δείκτες κάλυψης ΜΕΑ, LCR παρατηρείται σύγκλιση μεταξύ των ελληνικών τραπεζών. Συνοψίζοντας, η ΑΛΦΑ εμφανίζεται με έκπτωση 15% σε όρους P/E 2027 και έκπτωση 23% σε όρους P/TBV 2027 έναντι των μέσων αντίστοιχων πολλαπλασιαστών.

Στον αντίποδα, η ΕΤΕ, η οποία όμως απολαμβάνει και τους υψηλότερους δείκτες ρευστότητας, δείχνει να διατηρεί το προβάδισμα καθώς διαπραγματεύεται σταθερά με τους υψηλότερους πολλαπλασιαστές και για την επόμενη 3ετία. Εν τέλει, η αγορά θα κρίνει, αλλά την Παρασκευή καταγράφηκε μια σημαντική άνοδο στον τίτλο της ΑΛΦΑ κατά 5,8% μετά την δημοσίευση της παρουσίασης της στους αναλυτές.

Η στήλη Trader’s Book που δημοσιεύεται στο mononews.gr, και γράφεται από τον Νίκο Καυκά, Πιστοποιημένο Αναλυτή Μετοχών και Αγοράς για λογαριασμό του mononews.gr. H ανάλυση προσφέρεται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση το περιεχόμενο της δεν μπορεί να εκληφθεί ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση την ανάλυση αυτή.