ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Θετικές προοπτικές για τις ελληνικές τράπεζες βλέπει η Fitch Solutions για το 2025, με ευνοϊκές τάσεις όσον αφορά την εξέλιξη του ισολογισμού, τη χρηματοοικονομική ευρωστία και το ανταγωνιστικό τοπίο.

«Αναμένουμε ότι η αύξηση των δανείων θα παραμείνει θετική, αντιστρέφοντας μια δεκαετή τάση συρρίκνωσης των ισολογισμών, κυρίως λόγω του εταιρικού δανεισμού, αλλά με αυξανόμενη συνεισφορά από τα νοικοκυριά τώρα που το πρόγραμμα Ηρακλής έληξε», εκτιμά η Fitch.

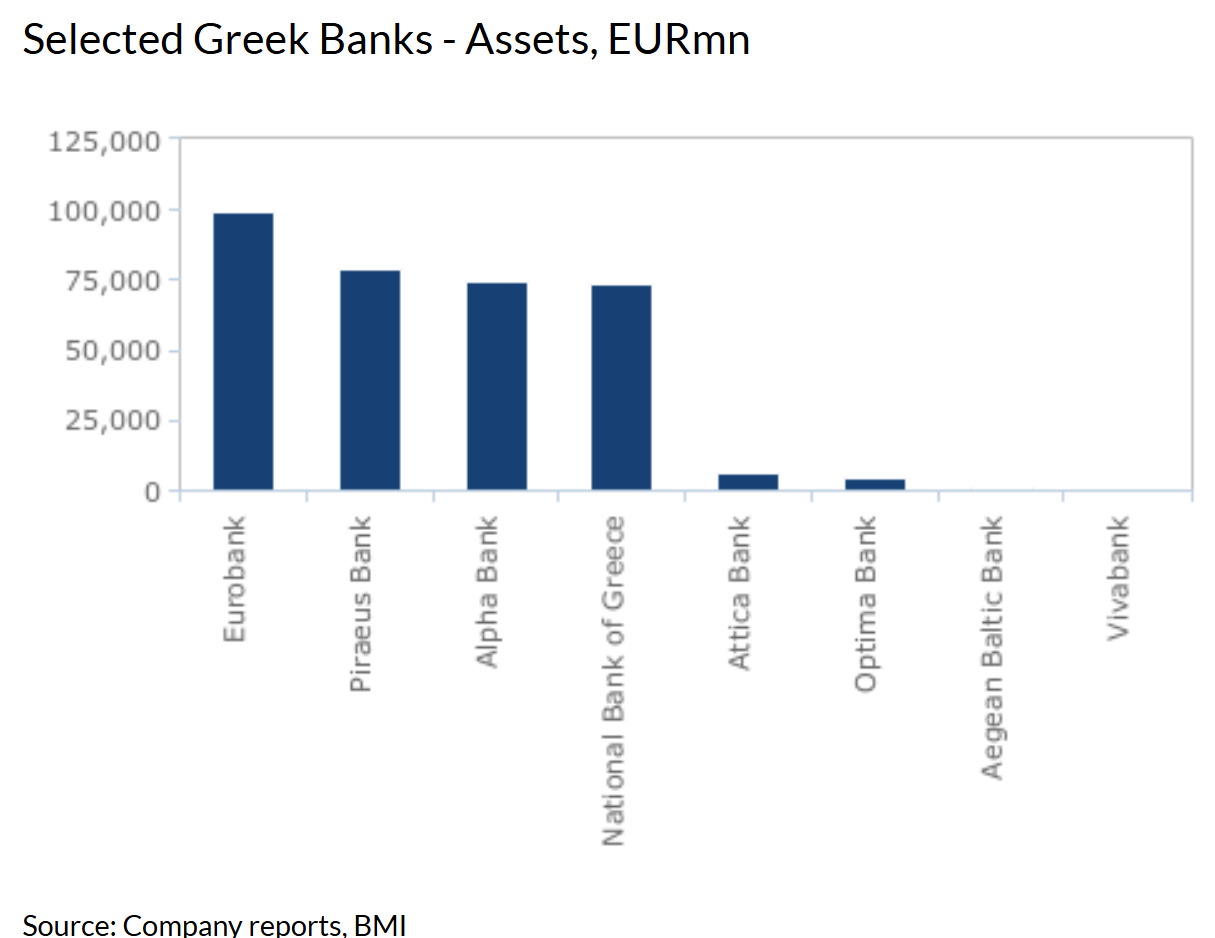

«Αυτός που προηγουμένως ήταν ένας από τους πιο προβληματικούς τραπεζικούς τομείς της Ευρώπης, με θλιβερή ποιότητα ενεργητικού, επανειλημμένες τριμηνιαίες ζημίες, ακραία μείωση του όγκου των δανείων και μεγάλη εξάρτηση από τη βοήθεια έκτακτης ρευστότητας (ELA), έχει αλλάξει σελίδα τα τελευταία χρόνια», αναφέρει η Fitch Solutions, τονίζοντας πως οι τέσσερις μεγαλύτερες ελληνικές τράπεζες επέστρεψαν σε ιδιωτικά χέρια μέχρι το τέλος του 2024, ολοκληρώνοντας μια μακρά διαδικασία ανακεφαλαιοποίησης, εξυγίανσης και εξυγίανσης των ισολογισμών μετά την κρίση δημόσιου χρέους από το 2009/2010, και τοποθετώντας τον τομέα σε καλή θέση για ευκαιρίες ανάπτυξης τα επόμενα χρόνια.

«Παρατηρούνται ευνοϊκές τάσεις για τις τράπεζες όσον αφορά την εξέλιξη του ισολογισμού τους, τους δείκτες χρηματοοικονομικής ευρωστίας και το ανταγωνιστικό τοπίο», επισημαίνει.

Η Fitch Solutions αναφέρει σχετικά με τη συγχώνευση της Attica Bank και της Παγκρήτιας Τράπεζας τον Σεπτέμβριο του 2024 πως θα είναι μια περισσότερο θετική εξέλιξη για την ποιότητα του ενεργητικού παρά για τη μείωση της κλαδικής συγκέντρωσης από τα πολύ υψηλά επίπεδα. Αναφέρει επίσης πως η επιστροφή των τεσσάρων μεγαλύτερων τραπεζών σε ιδιωτικά χέρια αποτελεί ένδειξη της βελτιωμένης υγείας των Ελλήνων δανειστών.

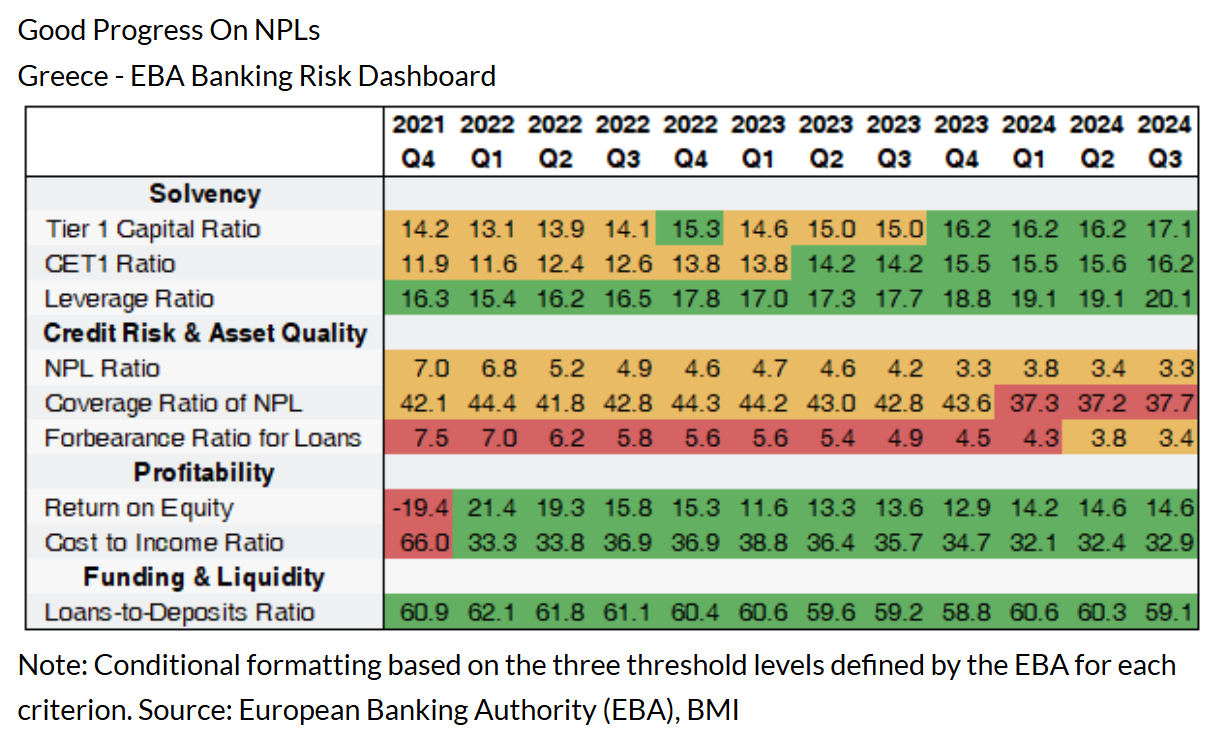

Σύμφωνα με τη Fitch Solutions, η πρόοδος των ελληνικών τραπεζών στην ποιότητα του ενεργητικού τους είναι μεγάλη, έχοντας επιτύχει μια μείωση από σχεδόν 50% στα μέσα της δεκαετίας του 2010, σε 3,3% το γ’ τρίμηνο του 2024 στον δείκτη μη εξυπηρετούμενων δανείων.

«Το πρόγραμμα Ηρακλής έχει επιφέρει ευρεία βελτίωση της ποιότητας των τομεακών στοιχείων ενεργητικού από τότε που εισήχθη, με τον δείκτη μη εξυπηρετούμενων δανείων να συγκλίνει με τους περιφερειακούς μέσους όρους. Η μείωση των προβλέψεων και των προβλέψεων για επισφάλειες συνέβαλε στην εντυπωσιακή κερδοφορία και στην επανέναρξη της καταβολής μερισμάτων από τις τράπεζες», αναφέρει.

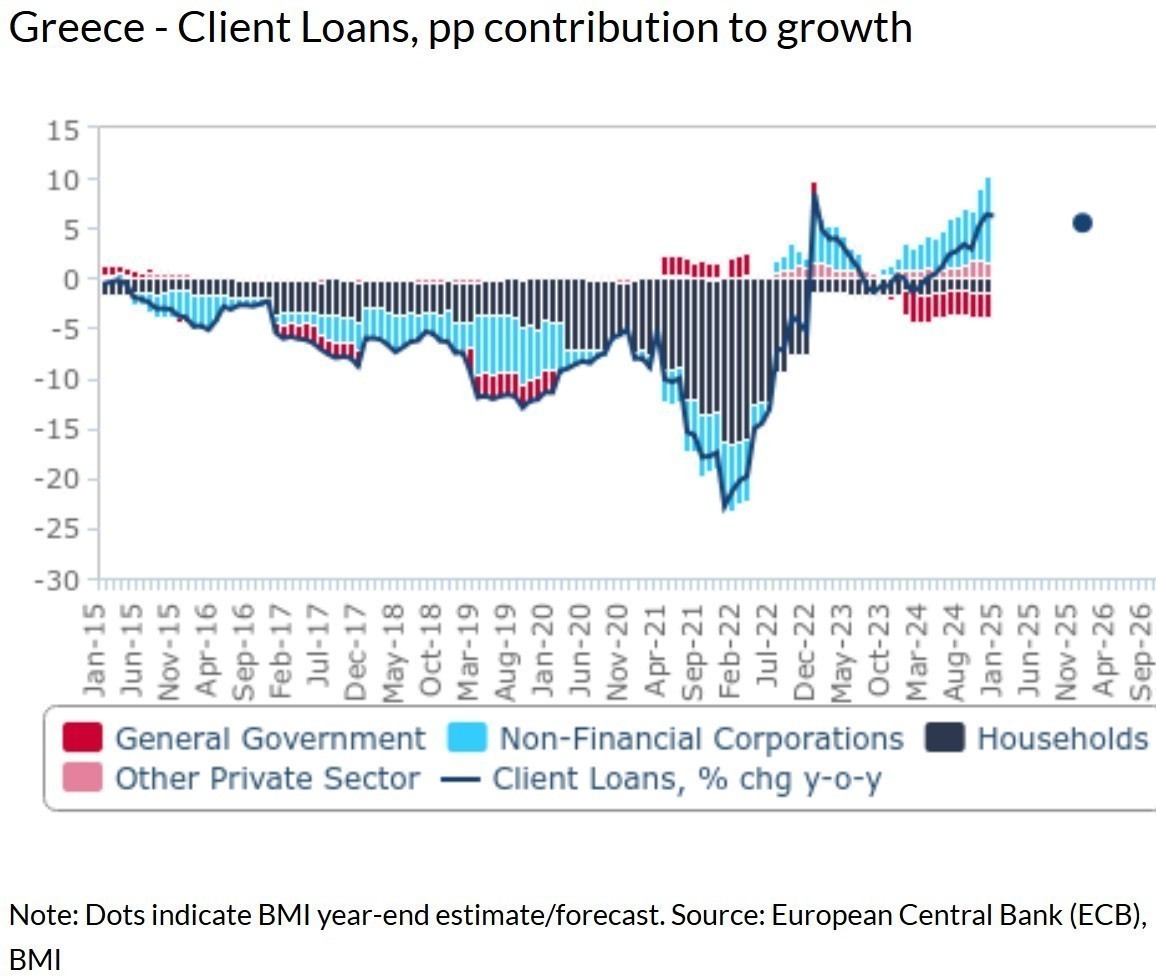

«Αναμένουμε ότι τα βιβλία δανείων των ελληνικών τραπεζών θα συνεχίσουν να αυξάνονται το 2025, αρχίζοντας να αντιστρέφουν τη μακρά συρρίκνωσή τους μετά την παγκόσμια χρηματοπιστωτική κρίση. Μεταξύ Δεκεμβρίου 2010 και Φεβρουαρίου 2022, τα ελληνικά δανειακά χαρτοφυλάκια συρρικνώθηκαν κατά 59,2%, καθώς οι δανειολήπτες απομόχλευσαν και οι τράπεζες διέθεσαν το τεράστιο απόθεμα των μη εξυπηρετούμενων δανείων τους (NPLs). Η αύξηση των τραπεζικών ισολογισμών προήλθε αντίστοιχα από άλλες κατηγορίες περιουσιακών στοιχείων στη δεκαετία του 2010, όπως τα χαρτοφυλάκια τίτλων και τα αποθεματικά περιουσιακά στοιχεία. Η πρόοδος όσον αφορά την ποιότητα του ενεργητικού και η δημοσιονομική στήριξη από τα διαρθρωτικά ταμεία της ΕΕ επέτρεψαν έκτοτε τη χορήγηση δανείων σε μη χρηματοπιστωτικές επιχειρήσεις να σημειώσει ανάκαμψη, με τις χορηγήσεις σε εταιρικούς δανειολήπτες να οδηγούν την αύξηση των συνολικών δανείων κατά 6,3% σε ετήσια βάση τον Νοέμβριο του 2024», εξηγεί ο οίκος.

«Ο δανεισμός των νοικοκυριών εξακολουθεί να επιβαρύνει τη συνολική επέκταση του χαρτοφυλακίου δανείων και από τον Νοέμβριο εξακολουθούσε να συρρικνώνεται, αλλά η συρρίκνωση αυτή φαίνεται να επιβραδύνεται κάπως. Με την τιτλοποίηση μη εξυπηρετούμενων δανείων υπό την αιγίδα του προγράμματος προστασίας περιουσιακών στοιχείων του Ηρακλή (HAPS) να έχει πλέον λήξει, και τη στήριξη από την ελληνική κυβέρνηση με τη μορφή προγραμμάτων επιδότησης για τους αγοραστές πρώτης κατοικίας να ξεκινάει από τον Ιανουάριο του 2025, αναμένουμε ότι η ζήτηση δανείων από νοικοκυριά θα πιάσει πάτο τους επόμενους μήνες. Μακροπρόθεσμα (έως το 2034), αναμένουμε ότι τα δανειακά βιβλία των τραπεζών θα αυξηθούν παρά θα επιστρέψουν στην απομόχλευση του παρελθόντος», καταλήγει η Fitch Solutions.

Διαβάστε επίσης

S&P: Αναβάθμισε τις ελληνικές τράπεζες – Σε επενδυτική βαθμίδα Εθνική και Eurobank

DBRS: Τα έσοδα από προμήθειες και αμοιβές στο επίκεντρο των ελληνικών τραπεζών

Τράπεζες: Ποιες μετοχές επιλέγουν οι UBS, Jefferies και NBG Securities για το 2025

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- «Μάχη» στον Αργοσαρωνικό: 20 εταιρείες και κοινοπραξίες θα δρομολογήσουν 75 πλοία την περίοδο 2025 – 2026

- Χάρτης ευκαιριών και εντάσεων στο Αιγαίο

- Τάκης Σαράντης (Ελληνικά Γαλακτοκομεία) στο mononews: Πώς θα απογειώσουμε τη Δωδώνη

- Airbnb: Τα πολλά ακίνητα «τρώνε» την ανάπτυξη – 1,15 εκατομμύρια καταλύματα τον Μάρτιο