ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στα Top Picks και συγκεκριμένα στις Top 3 επιλογές της CITI για το 2025, βρίσκεται η Metlen, καθώς οι αναλυτές της Αμερικάνικης επενδυτικής τράπεζας εκτιμούν ότι η εταιρεία αναμένεται να έχει τη δεύτερη καλύτερη μετοχική επίδοση μεταξύ των εταιρειών που καλύπτει η επενδυτική τράπεζα.

Μαζί με τη METLEN, η Citi τοποθετεί και άλλες δύο εταιρείες του FTSE 100 στο 2025 Top 3: της Antofagasta ($22δις. κεφαλαιοποίηση) και της Fresnillo (>$6δισ. κεφαλαιοποίηση).

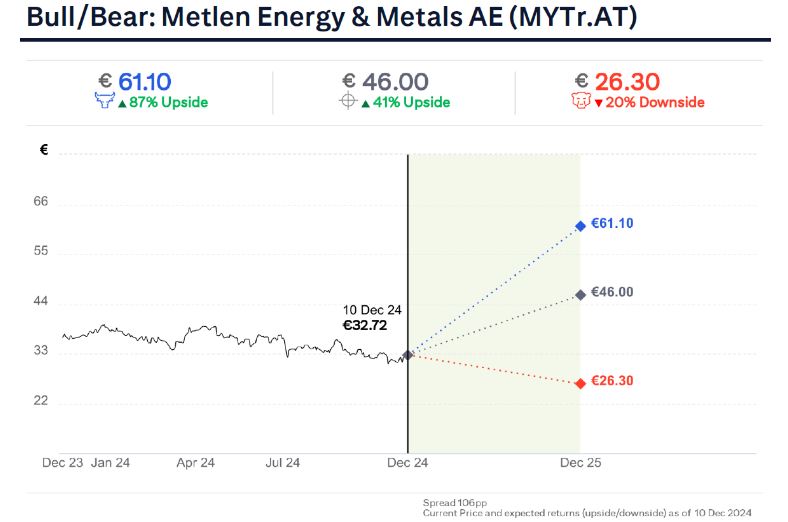

Η Citi διατηρεί αμετάβλητη την Τιμή-Στόχο της Metlen στα €46, και ως εκ τούτου αναμένει ένα upside της τάξης του 40%, το επόμενο διάστημα.

Οπως επισημαίνουν οι αναλυτές, η δραστηριότητα της εταιρείας στον τομέα της ενέργειας βρίσκεται σε σταθερές βάσεις με βελτίωση της παραγωγής το δεύτερο εξάμηνο της φετινής χρονιάς.

Οι προοπτικές ανάπτυξης στον κλάδο των ανανεώσιμων πηγών ενέργειας είναι καλές με σημαντική εναλλαγή περιουσιακών στοιχείων και νέα φωτοβολταϊκά να ξεκινούν το 2ο εξάμηνο του 2024 και το 2025.

H αμερικανική επενδυτική εκτιμά ότι υπάρχουν δυνατότητες για την εταιρεία να βελτιστοποιήσει καλύτερα το κόστος ενέργειας από ό,τι αναμενόταν επί του παρόντος από την αγορά. Οι τιμές spot για την αλουμίνα έχουν αυξηθεί, ενώ το premium έχει επίσης αυξηθεί λόγω των περικοπών της παραγωγής στην Ευρώπη και της διακοπής της προσφοράς σε μεγάλες αγορές εισαγωγών.

Τα θεμελιώδη στοιχεία στο χώρο του μετάλλου αναπτύσσονται ευνοϊκά – η εταιρεία βρίσκεται σε καλή θέση στην καμπύλη κόστους αλουμινίου και θα επωφεληθεί από τις υψηλότερες τιμές αλουμινίου και αλουμίνας. Βλέπουμε τη δυνατότητα η δραστηριότητα στα μέταλλα να συνεχίσει να αποφέρει καλύτερα κέρδη στο υπόλοιπο του έτους και το 2025.

Η εταιρεία αντιστάθμισε προληπτικά (hedge) την έκθεσή της στο αλουμίνιο, γράφει η Citi, ενώ βλέπουμε δυνατότητες για την εταιρεία να βελτιστοποιήσει καλύτερα το κόστος ενέργειας από ό,τι αναμένεται επί του παρόντος από την αγορά.

«Κορυφαία επιλογή για το 2025 από τον κλάδο των μετάλλων»

Ειδικότερα, η Citi και ο αναλυτής της Krishan Agarwal τοποθετούν τον τίτλο της Metlen Energy & Metals στις κορυφαίες επιλογές τους από τον μεταλλευτικό και τον κλάδο ενέργειας για το 2025 με σύσταση αγορά (buy) και τιμή στόχο τα €46,00 ανά μετοχή.

«Συστήνουμε αγορά για τη μετοχή της Metlen. Η ενεργειακή δραστηριότητα της εταιρείας βρίσκεται σε στέρεες βάσεις με την παραγωγή να βελτιώνεται στο β’ εξάμηνο φέτος με περαιτέρω ανάπτυξη από την έναρξη λειτουργίας του νέου εργοστασίου συνδυασμένου κύκλου (CCGT) το 2025.

Οι προοπτικές ανάπτυξης στον τομέα των ανανεώσιμων πηγών ενέργειας είναι σε καλό δρόμο με σημαντική εναλλαγή περιουσιακών στοιχείων και την υπό κατασκευή ηλιακή δυναμικότητα που θα τεθεί σε λειτουργία το β΄ εξάμηνο φέτος και το 2025.

Τα μετρητά που θα πραγματοποιηθούν από την εναλλαγή περιουσιακών στοιχείων θα πρέπει να είναι χρήσιμα για την ανατροπή της ελεύθερης ταμειακής ροής (FCF) της μετοχής το 2025, σύμφωνα με τις εκτιμήσεις μας. Τα θεμελιώδη μεγέθη της επιχείρησης μετάλλων εξελίσσονται ευνοϊκά, η εταιρεία είναι καλά τοποθετημένη στην καμπύλη κόστους του αλουμινίου και θα επωφεληθεί από τις υψηλότερες τιμές του αλουμινίου και της αλουμίνας», εξηγεί ο Agawal.

«Τα θεμελιώδη μεγέθη της επιχείρησης μετάλλων εξελίσσονται ευνοϊκά. Βλέπουμε ότι η επιχείρηση μετάλλων μπορεί να συνεχίσει να αποδίδει καλύτερα κέρδη στο υπόλοιπο του 2024 και 2025.

Η εταιρεία έχει προληπτικά αντισταθμίσει την έκθεσή της στο αλουμίνιο με ελκυστική αντιστάθμιση συναλλαγματικών ισοτιμιών ως πρόσθετη ελκυστικότητα για καλύτερη ορατότητα στα κέρδη.

Βλέπουμε δυνατότητες για την εταιρεία να βελτιστοποιήσει καλύτερα το κόστος ενέργειας από ότι αναμένει σήμερα η αγορά. Οι τιμές spot για την αλουμίνα έχουν αυξηθεί, ενώ η πριμοδότηση του billet έχει επίσης αυξηθεί λόγω των περικοπών παραγωγής στην Ευρώπη και της διακοπής του εφοδιασμού στις κύριες αγορές εισαγωγής», συνεχίζει ο αναλυτής της Citi.

«Επαναλαμβάνουμε τη σύσταση αγορά με αμετάβλητη τιμή στόχο στα €46. Ενσωματώνουμε το τελευταίο deck τιμών εμπορευμάτων της Citi, ενώ παράλληλα επανεξετάζουμε τις επιχειρησιακές παραδοχές. Το καθαρό αποτέλεσμα είναι αλλαγές 1%/-1%/-2% στις εκτιμήσεις EBITDA για τα έτη 2024/2025/2026.

Γενικά για τον κλάδο, οι προοπτικές κερδών του 2025 για τις ευρωπαϊκές μετοχές βασικών μετάλλων είναι πιθανό να καθοδηγούνται από την υλοποίηση των πρωτοβουλιών τους από κάτω προς τα πάνω, ενώ οι μακροοικονομικές αβεβαιότητες που απορρέουν από την πιθανή εξέλιξη των δασμών των ΗΠΑ και την ανάκαμψη της Κίνας θολώνουν τις προοπτικές των τιμών των εμπορευμάτων.

Μαζί με τον ελληνικό όμιλο, επιλέγουμε επίσης δύο εταιρείες του FTSE 100 στο 2025, την Antofagasta ($22 δισ. κεφαλαιοποίηση) και της Fresnillo (πάνω από $6 δισ. κεφαλαιοποίηση). Η Metlen θα μπορούσε να είναι μια βασική μετοχή που πρέπει να παρακολουθήσουμε για την αλλαγή του προφίλ στις ελεύθερες ταμειακές ροές.

Δεν βλέπουμε ουσιαστικές αντιδράσεις από τον πληθωρισμό του κόστους, ενώ οι κεφαλαιουχικές δαπάνες είναι πιθανό να τείνουν υψηλότερες σε όλη την κάλυψη μας.

Οι αποτιμήσεις σε όλες τις μετοχές που καλύπτουμε βρίσκονται στα ίδια επίπεδα ή κάτω από τους μακροπρόθεσμους μέσους όρους, παραμένοντας ένας παράγοντας ενίσχυσης αν υπάρξει καλύτερη ορατότητα όσον αφορά τους μακροοικονομικούς παράγοντες.

Από την άλλη πλευρά, η Metlen είναι πιθανό να αποδώσει θετικές ελεύθερες ταμειακές ροές μετά από δύο συνεχόμενα έτη αύξησης των επενδύσεων. Ενώ αναμένουμε ότι η ένταση των επενδύσεων θα παραμείνει αυξημένη και το 2025, η μετατροπή των μετρητών θα πρέπει να βελτιωθεί σε μεγάλο βαθμό από τις πωλήσεις ηλιακών έργων και τη χαλάρωση της δημιουργίας κεφαλαίου κίνησης», καταλήγει η Citi.

Διαβάστε επίσης:

Ντόναλντ Τραμπ: Ανακηρύχθηκε «Πρόσωπο της Χρονιάς» για το 2024 από το περιοδικό Time

Κύκλωμα πολεοδόμων: Δεσμεύτηκαν κινητά και ακίνητα περιουσιακά στοιχεία των κατηγορουμένων

Alpha Bank: Πώς οι γεωπολιτικές εξελίξεις επηρεάζουν σημαντικά την παγκόσμια οικονομία

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Νουριέλ Ρουμπινί στο mononews.gr: Στο σωστό δρόμο ο Μητσοτάκης, «ευλογία» για την Ευρώπη ο Τραμπ

- Το ράλι της METLEN, η Groupama και τα Κανόνια του Ναβαρόνε, τι συμβαίνει στο ΜΜ, τι λέει ο Ρουμπινί στο mononews και ποιος εφοπλιστής φτιάχνει βίλα στο Ελληνικό

- Τα απλά, τα περίπλοκα, τα λίγα, τα πολλά που θέλει ο Τραμπ

- Εξάρχεια και Δουκάτο Αθηναίων