ΣΧΕΤΙΚΑ ΑΡΘΡΑ

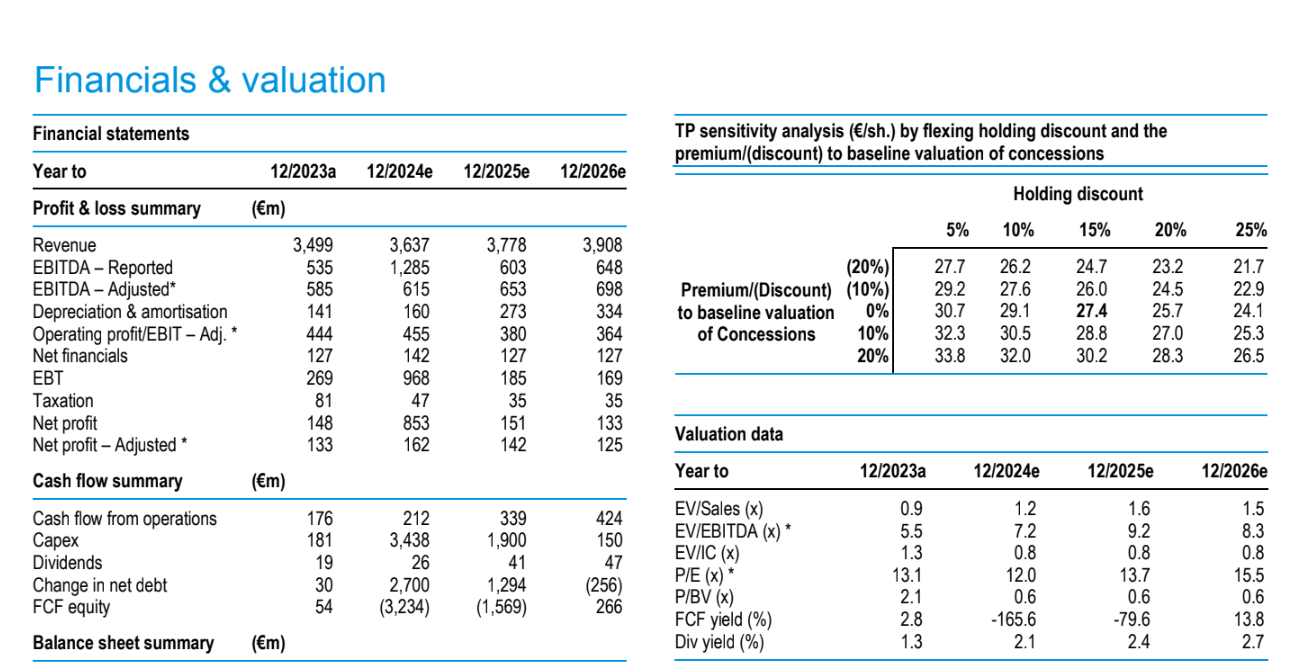

Η Pantelakis Securities και οι αναλυτές Βασίλης Κόλλιας και Πάρης Μαντζαβράς εκτιμούν ότι η δίκαιη αποτίμηση για τον όμιλο της ΓΕΚ Τέρνα είναι στα 27 ευρώ ανά μετοχή με τη σύσταση να είναι υπεραπόδοση έναντι της αγοράς (overweight), με το περιθώριο ανόδου από τα τρέχοντα επίπεδα να προσεγγίζει το 50%.

Οι αναλυτές επισημαίνουν ότι το χαρτοφυλάκιο παραχωρήσεων του ομίλου της ΓΕΚ είναι βαθιά υποτιμημένο. Ο όμιλος έχει πλέον στραφεί στρατηγικά προς τις εμβληματικές παραχωρήσεις, συγκεντρώνοντας ένα χαρτοφυλάκιο περιουσιακών στοιχείων υποδομής υψηλής ποιότητας με πάνω από 25ετή υπολειπόμενη διάρκεια ζωής κατά μέσο όρο.

Πρόσφατα εξασφάλισε την 25ετή παραχώρηση της περιφερειακής οδού της Αθήνας (298 εκατ. ευρώ) και την 35ετή παραχώρηση της Εγνατίας Οδού, ενώ κατέχει επίσης μερίδιο 32,5% στο αεροδρόμιο Καστελίου, το δεύτερο μεγαλύτερο της Ελλάδας και 49% μερίδιο στο θέρετρο-καζίνο του Ελληνικού.

«Συνολικά, υπολογίζουμε μια καθαρή αξία παραχωρήσεων ύψους 1,7 δισ. ευρώ (16,2 ευρώ ανά μετοχή), καθαρά από τις υπολειπόμενες σχετικές δεσμεύσεις ιδίων κεφαλαίων.

Ωστόσο, η τρέχουσα τιμή της μετοχής, μετά την αφαίρεση της αποτίμησης των δύο άλλων πυλώνων του ομίλου (κατασκευές, ενέργεια) είναι σε χαμηλή αποτίμηση 4 φορές τα EBITDA και υπολογίζονται μόλις 2,4 ευρώ ανά μετοχή για τις παραχωρήσεις.

Ο όμιλος έχει δημιουργήσει ένα ισχυρό ταμείο ύψους 3,1 δισ. ευρώ, μέσω της πρόσφατης πώλησης της Τέρνα Ενεργειακής που κατέχει το 36,6% (880 εκατ. ευρώ), των μετρητών της μητρικής (0,6 δισ. ευρώ), μη αναληφθέντων τραπεζικών διευκολύνσεων (1 δισ. ευρώ), καθώς και των εσόδων του 2024-28 από τις επιχειρήσεις (0,6 δισ. ευρώ).

Ακόμη και αφαιρώντας τα €1,1 δισ. των υπολειπόμενων δεσμεύσεων ιδίων κεφαλαίων για εξασφαλισμένα έργα, αυτό αφήνει €2,0 δισ. περιθώριο που μπορεί να διοχετευθεί για την αμοιβή των μετόχων και τη χρηματοδότηση νέων έργων.

Είναι ενδεικτικό ότι, σύμφωνα με τις εκτιμήσεις μας, μια μητρική ΓΕΚ χωρίς μόχλευση (€0,4 δισ. καθαρό χρέος) θα μπορούσε κάλλιστα να λαμβάνει μερίσματα €0,3 δισ. ετησίως από τις δραστηριότητες της από το 2028 και μετά και αυτό είναι αρκετό για να χρηματοδοτήσει και μια μερισματική απόδοση 4% περίπου και €1 δισ. (εκ των οποίων €0,2 δισ. δέσμευση ιδίων κεφαλαίων) σε νέα έργα ετησίως.

Με ανεκτέλεστο υπόλοιπο ύψους 5 δισ. ευρώ θα έχει πωλήσεις περίπου 1,5 δισ. ευρώ ετησίως έως το 2028, με περιθώρια κέρδους 10% (15% για τα δικά του έργα).

Στην κορυφή, τα ενεργειακά EBITDA αναμένεται να σταθεροποιηθούν στα 105 εκατ. ευρώ ετησίως, 70 εκατ. ευρώ από την προμήθεια (5 TWh, 11% μερίδιο αγοράς) και 35 εκατ. ευρώ από την παραγωγή (θερμική παραγωγή 2TWh).

Τέλος, ο νέος ιδιόκτητος σταθμός CCGT 887MW στην Κομοτηνή κατά 50%, θα τεθεί σε λειτουργία το α’ τρίμηνο του 2025 και θα προσθέσει 20 εκατ. ευρώ ετησίως στα καθαρά κέρδη», υπολογίζουν οι αναλυτές της χρηματιστηριακής.

Διαβάστε επίσης:

Αύξηση 0,4% του ελληνικού εμπορικού στόλου τον Οκτώβριο

Αυξήθηκε κατά 4,2% ο τζίρος των επιχειρήσεων τον Οκτώβριο – Οι κλάδοι με τη μεγαλύτερη αύξηση

MSC (Τζιανλουίτζι Απόντε): Νέα παραγγελία δέκα πλοίων κοντέινερ αξίας $2,35 δισ.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ερντογάν: Προγραμματίζει επίσκεψη στην Συρία

- Λασίθι: Επιχείρηση για την ανάσυρση τραυματισμένης γυναίκας – Έπεσε από ύψος στο σπήλαιο Περιστεράς

- Τουρκία: Συνάντηση Ρωσίας – Ουκρανίας στην Αγκυρα για την ασφάλεια στη Μαύρη Θάλασσα

- Μητσοτάκης: Το Εθνικό Ίδρυμα Κωφών θα επισκεφθεί αύριο, Μεγάλη Δευτέρα