ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Ambrosia Capital και ο Osman Memisoglu επαναλαμβάνουν τη θετική τους σύσταση (αγορά – buy) για τις τέσσερις συστημικές τράπεζες στην Ελλάδα και αυξάνουν τις τιμές στόχους.

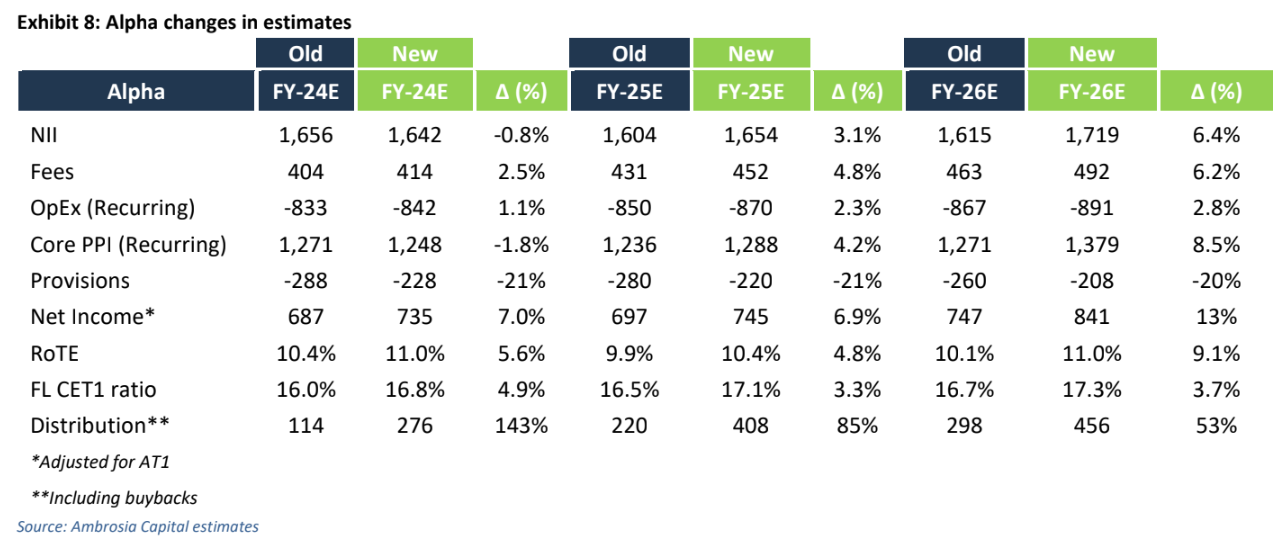

Οι νέες προτάσεις του Μemisoglu είναι για την Alpha Bank τα 2,55 ευρώ από 2,15 ευρώ και ανοδικό περιθώριο 67%, για τη Eurobank τα 3,10 ευρώ από 2,70 ευρώ και περιθώριο ανόδου 52%, για την Εθνική Τράπεζα τα 11 ευρώ από 10,10 ευρώ και ανοδικό περιθώριο 60% και τέλος, για την Τράπεζα Πειραιώς τα 6,05 ευρώ από 5,30 ευρώ και ανοδικό περιθώριο 67%.

«Οι παρουσιάσεις των αποτελεσμάτων και τα conference calls παρείχαν τις αναγκαίες διευκρινίσεις γύρω από την επιταχυνόμενη απόσβεση του DTC και την αυξημένη ορατότητα σχετικά με τη διανομή, συμπεριλαμβανομένων των δυνητικά σημαντικών επαναγορών.

Αυτό θα πρέπει να παρέχει στήριξη για την επαναξιολόγηση, καθώς οι ελληνικές τράπεζες συνεχίζουν την πορεία τους προς τη σύγκλιση με τις αντίστοιχες ευρωπαϊκές τράπεζες από πλευράς ικανότητα διανομής», εξηγεί ο Memisoglu.

Η Ambrosia Capital και ο Memisoglu επισημαίνουν τα ακόλουθα βασικά σημεία:

1) Εντυπωσιακές επιδόσεις αύξησης των δανείων το γ΄ τρίμηνο για τις περισσότερες συστημικές τράπεζες μαζί με ενθαρρυντικό guidance και από τις τέσσερις, σε συνδυασμό με το χαμηλό κόστος καταθέσεων, για τον περιορισμό των πιέσεων στα καθαρά έσοδα από τόκουςNII,

2) τα ισχυρά θεμελιώδη μεγέθη οδηγούν στην ομαλοποίηση του μέσου RoTE σε λίγο κάτω από το 14% στο 2026, ακόμη και μετά την ενσωμάτωση των χαμηλότερων επιτοκίων της ΕΚΤ,

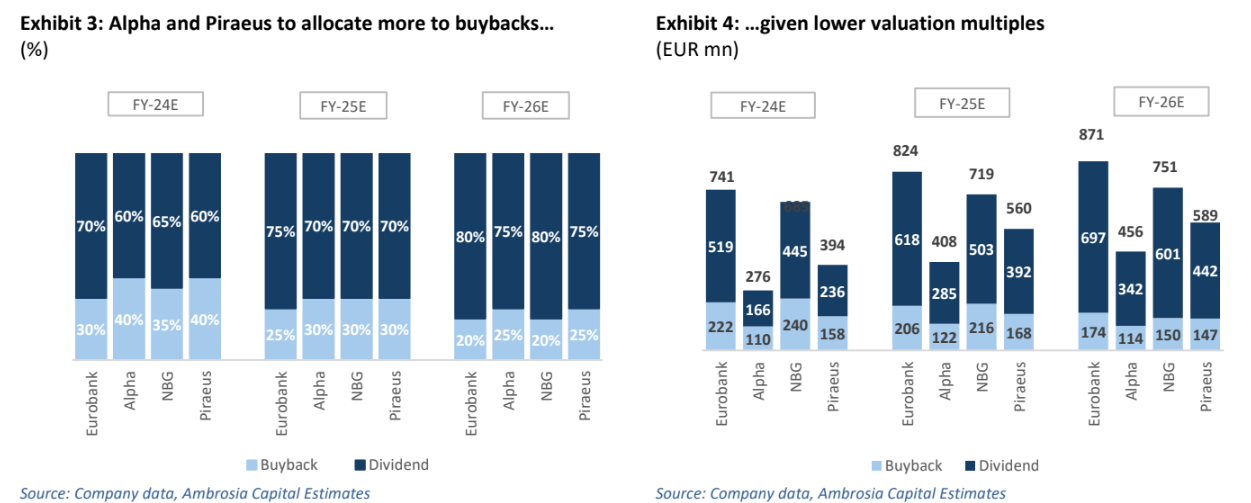

3) η συνολική απόδοση διανομής (συμπεριλαμβανομένων των επαναγορών) θα φθάσει το 9,6%/11,5%/12,2% για το 2024/2025/2026, με όλες τις συστημικές τράπεζες να επιδιώκουν να ξεκινήσουν αυξημένο επίπεδο διανομών το συντομότερο δυνατό.

«Παρά την ενσωμάτωση των χαμηλότερων επιτοκίων στις προβλέψεις μας (2% επιτόκιο στο 2025 έναντι 2,85% πριν), πιστεύουμε ότι και οι τέσσερις τράπεζες προσφέρουν σημαντική αξία, με την Πειραιώς και την Alpha να προηγούνται ελαφρώς έναντι της Eurobank και της ΕΤΕ κατά τα επόμενα τρίμηνα, χάρη στη χαμηλότερη ευαισθησία του NII στις μειώσεις των επιτοκίων και στους χαμηλότερους πολλαπλασιαστές.

Οι ελληνικές τράπεζες διαπραγματεύονται επί του παρόντος σε δείκτη P/TBV στις 0,63 φορές το 2025 με δείκτη RoTE 13,6% το 2026. Οι ιταλικές τράπεζες είναι διαπραγματεύσιμες σε 0,85 φορές για 12,2% δείκτη RoTE και οι ισπανικές τράπεζες στις 0,91 φορές για 13% δείκτη RoTE.

Πιστεύουμε ότι η έκπτωση φαίνεται αδικαιολόγητη έναντι των ευρωπαϊκών τραπεζών, ιδίως λαμβάνοντας υπόψη την υψηλότερη αύξηση των δανείων και την εξομάλυνση του χαμηλότερου κόστους κινδύνου (αντί για υψηλότερο στην περίπτωση των ευρωπαϊκών τραπεζών)», εξηγεί ο αναλυτής της Ambrosia.

Οι ισχυρές επιδόσεις αύξησης των δανείων και το χαμηλό κόστος καταθέσεων θα περιορίσουν τις πιέσεις στα NII

Η αύξηση των δανείων ήταν ισχυρή το γ΄ τρίμηνο με οργανική αύξηση 8% σε ετήσια βάση, υψηλότερη από το 1-1,5% που παρατηρήθηκε στην Ευρωζώνη, ανεβάζοντας το ποσοστό σε ετήσια βάση σε 5%.

Και οι τέσσερις διαχειριστικές ομάδες ήταν αισιόδοξες για την ισχυρή αύξηση των δανείων το δ’ τρίμηνο και ενθαρρυμένες για τη συνέχιση της δυναμικής το 2025 με την ανεβασμένη επενδυτική ζήτηση, το πρόγραμμα RRF και τα χαμηλότερα επιτόκια (τα οποία θα πρέπει επίσης να μειώσουν τις αποπληρωμές).

Σε συνδυασμό με το χαμηλό κόστος καταθέσεων λόγω της σταθεροποίησης των beta καταθέσεων και της στροφής προς τις προθεσμιακές καταθέσεις, αναμένεται μείωση του NII κατά 4% ετησίως το 2025, ακολουθούμενη από αύξηση 2% το 2026.

«Αναμένουμε ότι τα στοιχεία RoTE θα παραμείνουν ισχυρά με σταθερές επιδόσεις NII, ισχυρή αύξηση των εσόδων από αμοιβές, συνεχή εξομάλυνση του κόστους κινδύνου σε χαμηλότερα επίπεδα και αύξηση των διανομών προς τους μετόχους.

Η έναρξη των επαναγορών θα πρέπει επίσης να περιορίσει τις πτωτικές πιέσεις στην αύξηση των κερδών ανά μετοχή το 2025 και το 2026.

Η συνολική απόδοση διανομής (συμπεριλαμβανομένων των επαναγορών) θα φθάσει το 11,5%/12,2% για το 2025-2026. Οι διευκρινίσεις γύρω από την ταχύτερη απόσβεση DTC θα πρέπει να μειώσει τους δείκτες DTC/CET1 στο 32% έως το 2026 και να εξαλείψει όλα τα υπόλοιπα έως το 2034.

Το κλίμα αναμένεται να συνεχίσει να βελτιώνεται όσον αφορά την ποιότητα του κεφαλαίου και την ικανότητα διανομής των ελληνικών τραπεζών. Οι ομάδες διοίκησης έχουν αναβαθμίσει τους δείκτες διανομής, με τα μεγέθη του 2025 να φτάνουν τουλάχιστον το 50% (και ενδεχομένως υψηλότερα)», καταλήγει η επενδυτική τράπεζα.

Διαβάστε επίσης:

Buy, hold or Sell: Άμεση ανάλυση για ΑΒΑΞ, ΑΔΜΗΕ, ΕΥΡΩΒ, EXAE

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κυψέλη: Αυτοί είναι οι 3 Τούρκοι που εμπλέκονται στη δολοφονία του 39χρονου ομοεθνή τους τον Νοέμβριο

- Η Ελλάδα ανακοίνωσε τον θαλάσσιο χωροταξικό χάρτη – Τι σημαίνει αυτό για το Αιγαίο

- Τραγωδία στην Εγνατία: «Δεν είδα, δεν κατάλαβα τίποτα», είπε ο οδηγός της νταλίκας – Τα νέα στοιχεία και τα νέα σενάρια

- Οι πιο ακριβές χώρες για στάθμευση – Η θέση της Ελλάδας