Το ανανεωμένο mononews.gr και η υποδοχή των αναγνωστών

Αγαπητοί αναγνώστες, οφείλουμε ένα μεγάλο ευχαριστώ σε όλους εσάς για τη θερμή υποδοχή που επιφυλάξατε στη νέα έκδοση του mononews.gr.

To ανανεωμένο site, όπως κι εσείς θα διαπιστώσατε, είναι εύκολο στην πλοήγησή του, πιο πλούσιο στις σελίδες του και πάντα με την αποκαλυπτική και «φρέσκια» ματιά της δημοσιογραφικής μας ομάδας.

Πιστεύουμε ότι δημιουργήσαμε ένα state of the art οικονομικό site που κερδίζει όλους εσάς με την εμφάνισή του, και φυσικά με το περιεχόμενό του.

Ωστόσο, όπως σε κάθε μεγάλο redesign που αλλάζει τη μορφή μιας ιστοσελίδας, τον «αέρα» που βλέπετε όλοι εσείς, αλλά και το διαχειριστικό σύστημα που εργαζόμαστε όλοι εμείς, πάντα υπάρχουν μικροπροβλήματα που κι εσείς εντοπίσατε και μας αναφέρατε.

Εργαζόμαστε πυρετωδώς ώστε όλες οι δυσλειτουργίες να αντιμετωπιστούν άμεσα, ελπίζοντας ότι μέσα στο επόμενο τριήμερο θα αποκατασταθούν τα προβλήματα και το νέο mononews.gr θα είναι πανέτοιμο.

Και πάλι σας ευχαριστούμε για τα θερμά λόγια σας και για τις παρατηρήσεις σας…

ΤΙΤΑΝ: Το ράλι

Αγαπητοί αναγνώστες, χθες στο πρώτο σχόλιο της στήλης για την κατήφεια που υπάρχει στην αγορά, σας είπαμε ότι μια από τις λίγες μετοχές που έχει ξεφύγει από το αρνητικό κλίμα του τελευταίου μήνα είναι η ΤΙΤΑΝ.

Για την ακρίβεια σας γράφαμε «Εξαιρετική η συμπεριφορά της μετοχής της ΤΙΤΑΝ.

Σοβαρός όγκος για τα δεδομένα της μετοχής στα 199.000 χαρτιά και κλείσιμο στα 33,95 ευρώ με κέρδη 1,5%».

Χθες, λοιπόν, η μετοχή της εισηγμένης έκανε ένα μεγάλο ράλι.

«Έκλεισε» στα 35,20 ευρώ με κέρδη 3,7% και όγκο συναλλαγών 77.800 χιλιάδες χαρτιά.

Οι ειδικοί θεωρούν ότι θα πάει στα 40 ευρώ.

Οι εγκλωβισμένοι Ελληνάρες

Όμως, η αγορά έχει και πάλι εγκλωβισμένους Ελληνάρες.

Είναι όσοι βιάστηκαν και τοποθετήθηκαν βραχυπροθέσμα τις προηγούμενες 3-4 ημέρες σε Εθνική, Πειραιώς, ΟΤΕ κ.λπ..

Αυτές οι μετοχές υποχώρησαν σημαντικά έως και 3%.

Για αυτό τον λόγο χθες πετούσαν τις μετοχές.

Παρά τις θετικές εκθέσεις των επενδυτικών οίκων.

ΟΤΕ: Δεν ενθουσίασε ο Νεμπής

Στον ΟΤΕ οι επενδυτές αποδοκίμασαν τα αποτέλεσμα του 9μήνου και για αυτόν τον λόγο η μετοχή υποχώρησε κατά 3,02% και έκλεισε στα 14,77 ευρώ.

Τα αποτελέσματα δεν ήταν άσχημα, αλλά δεν ενθουσίασαν την αγορά.

Καμμιά έκπληξη.

Φυσικά, υπάρχουν πολλά θετικά στοιχεία.

Ένα από αυτά είναι ασφαλώς η κίνηση ματ που έκανε η Cosmote με τη συμμαχία με τη Nova για το αθλητικό περιεχόμενο.

Ο αριθμός των συνδρομητών αυξήθηκε κατά 24 χιλιάδες κι έχει φτάσει τους 710 χιλιάδες, δείχνοντας ότι το πείραμα πέτυχε και νέοι πελάτες προστέθηκαν.

Τα ενοποιημένα έσοδα του Ομίλου OTE αυξήθηκαν κατά 1,8% και διαμορφώθηκαν σε 897,2 εκατ. ευρώ, χάρη σε θετικές επιδόσεις στην Ελλάδα.

Ενώ τα κέρδη 9μήνου διαμορφώθηκαν στα 45,2 εκατ. αυξημένα κατά 5,5%.

Οι επενδύσεις του Ομίλου για το 2024 αναμένεται να ανέλθουν μεταξύ €600 εκατ. και €610 εκατ.

Η συνολική Αμοιβή προς τους Μετόχους για το 2024 εκτιμάται ότι θα ανέλθει σε περίπου €450 εκατ., που αντιστοιχεί σε μέρισμα αξίας €297 εκατ. και που έχει ήδη καταβληθεί στους μετόχους, και σε Πρόγραμμα Απόκτησης Ιδίων Μετοχών ύψους €153 εκατ. περίπου.

Εκεί που υπάρχει πρόβλημα, πάντως, είναι στη Ρουμανία όπου παρουσιάζεται μείωση του τζίρου της κινητής κατά 4,8%, στα 199,3 εκατ. από 209,4 εκατ. στο 9μηνο πέρυσι.

Ικανοποίηση για Στάσση

Αντίθετα o Γιώργος Στάσσης και η ΔΕΗ, αφενός με τα σχέδια της και αφετέρου με το αναπτυξιακό business plan, ικανοποίησαν τους επενδυτές.

Ο όγκος συναλλαγών ήταν μεγάλος που έφτασε στα 800.00 χαρτιά.

Επίσης, στο κλείσιμο είχε και 100.000 τεμάχια για αγορά.

Στάσσης: 300% αύξηση στη μετοχή μέσα σε 5 χρόνια…

Με μεγάλο ενδιαφέρον παρακολούθησα την παρουσίαση του στρατηγικού σχεδίου της ΔΕΗ για την τριετία 2025-2027 από τον Γιώργο Στάσση.

Ο επικεφαλής του ομίλου απέδειξε για μια ακόμη φορά πόσο ικανός manager είναι, αφού από το επικαιροποιημένο σχέδιο εγώ αυτό που κράτησα ήταν η διοίκηση της ΔΕΗ όχι μόνο πετυχαίνει τους στόχους της αλλά και… αναγκάζεται να τους αναθεωρήσει (προς τα πάνω) αφού προκύπτουν νέα δεδομένα.

Όπως για παράδειγμα τα EBITDA του 2024 που ενώ ο στόχος ήταν για 1,7 δισ. τελικά θα πάει στο 1,8 δισ.

Ή τις επενδύσεις που αρχικά ήταν 2,5 δισ. τελικά φέτος θα φτάσουν τα 2,9 δισ.

Συγκρατώ επίσης ότι η τιμή της μετοχής την τελευταία πενταετία έχει ανέβει σχεδόν 300%, όταν την ίδια περίοδο ο Γενικός Δείκτης έχει ανέβει 65%.

Και από κάτω από 3 ευρώ που ήταν τον Αύγουστο του 2019 έχει ανέβει πάνω από τα 12 ευρώ.

Γι’ αυτό ίσως θα πρέπει να λέμε «η ΔΕΗ της χρεοκοπίας μέχρι το καλοκαίρι του 2019» και η «ΔΕΗ του Στάσση».

Και αφού οι υποσχέσεις τηρούνται και με το παραπάνω στον όμιλο, θυμήθηκα ένα απόφθεγμα του Πυθαγόρα που έλεγε: «Πράττε μεγάλα, μη υπισχνούμενος μεγάλα…».

…και μέρισμα 1 ευρώ ανά μετοχή της ΔΕΗ

Σε ό,τι αφορά το business plan μέχρι το 2027, είναι σημαντικό ότι θα επενδυθούν πάνω από 10 δισ., με στόχο τα EBITDA να φτάσουν τα 2,7 δισ.

Μέχρι το 2027 η ΔΕΗ θα αναπτύξει 6,3 GW ΑΠΕ στην Ελλάδα αλλά και στην ευρύτερη περιοχή της Νοτιοανατολικής Ευρώπης, με στόχο η εγκατεστημένη ισχύς από ΑΠΕ να ανέλθει σε 11,8 GW.

Συγκρατώ επίσης της δέσμευση της διοίκησης ότι το 2026 θα επιτευχθεί η πλήρης απολιγνιτοποίηση της παραγωγής στη χώρα διότι και οι τελευταίες μονάδες παραγωγής ενέργειας από λιγνίτη, συνολικής εγκατεστημένης ισχύος 1,5GW, θα σταματήσουν τη λειτουργία τους.

Και κάτι ενδιαφέρον για τους μετόχους.

Ο Στάσσης υποσχέθηκε ότι το μέρισμα ανά μετοχή το 2027 θα μπορεί να φτάσει το 1 ευρώ, όταν το 2024 έδωσε μέρισμα μετά από 10 χρόνια 0,25 ευρώ ανά μετοχή.

Για την ιστορία, η Axia στην ανάλυσή της διατηρεί την τιμή στόχο για τη ΔΕΗ στα 22,60 ευρώ όταν χθες έκλεισε σχεδόν 10 ευρώ χαμηλότερα.

Η αγορά πάντως επιβράβευσε τη μετοχή της ΔΕΗ η οποία έκλεισε στα 12,3500 ευρώ με άνοδο 0,41% και υψηλό 9 μηνών.

Τσούνης, Παπασταύρου και Μητροπολίτης Γαβριήλ

Στη «Μεγάλη Βρεταννία», εθεάθη την Τετάρτη το βράδυ, ο Πρέσβης των ΗΠΑ, Τζορτζ Τσούνης.

Συνδαιτυμόνες του ο τ. Υπουργός, Σταύρος Παπασταύρου και ο Μητροπολίτης Νέας Ιωνίας, Φιλαδέλφειας, Ηρακλείου και Χαλκηδόνος, Γαβριήλ.

Για τους καλά γνωρίζοντες, οι τρεις τους συνδέονται με σχέσεις εμπιστοσύνης χρόνων.

Το θέμα συζήτησης ήταν οι αμερικανικές εκλογές και οι εξελίξεις που κυοφορούνται στις ΗΠΑ αλλά και τις συνέπειες τους σε ολόκληρο τον πλανήτη.

Τσούνης και Παπασταύρου πριν αποχωρήσουν, έλαβαν τις προσκλήσεις τους για τον εορτασμό των 50 ετών ζωής της Μητρόπολης Νέας Ιωνίας, και τη δοξολογία που θα τελεστεί στις 22 Νοεμβρίου 2024 στον Ιερό Καθεδρικό Ναό Κοιμήσεως της Θεοτόκου Νέας Φιλαδέλφειας, την οποία θα τιμήσει με την παρουσία του ο Οικουμενικός Πατριάρχης, κ.κ. Βαρθολομαίος.

Υποσχέθηκαν, μάλιστα, πως θα δώσουν το «παρών».

Ανδρέας Σιάμισιης: Το ρεκόρ με το προμέρισμα

Όμως, οφείλω να ομολογήσω ότι χθες αιφνιδιάστηκα.

Το αφεντικό της Helleniq Energy (τέως ΕΛΠΕ) Ανδρέας Σιάμισιης, αποφάσισε να δώσει προμέρισμα στους μετόχους του 0,20 ευρώ για την χρήση του 2024.

Αμέσως κάλεσα τους ειδικούς και τους ρώτησα ποιες εταιρίες τα τελευταία χρόνια, δίνουν σταθερά, προμέρισμα στους μετόχους τους.

Η απάντηση με άφησε άφωνο.

Η HELLENIQ ENERGY είναι η μοναδική εταιρεία στην Ελλάδα, που σταθερά τα τελευταία 8 χρόνια έδωσε προμέρισμα τα 7 χρόνια.

Δεν έδωσε προμέρισμα το 2021, εξαιτίας του lockdown.

Χθες η μετοχή έκλεισε στα 6,88 ευρώ με κέρδη 0,95%.

Αυτό σημαίνει ότι η απόδοση επί του προμερίσματος είναι περίπου 3%.

Επίσης, ένα ιδιαίτερα δυνατό στοιχείο είναι ότι συνολικές επενδύσεις την τελευταία πενταετία έφτασαν στα €2 δισ., κατευθυνόμενες στην αναβάθμιση των διυλιστηρίων και στην ανάπτυξη στη νέα ενέργεια και στις ΑΠΕ.

Αγαπητοί αναγνώστες, σας το έχω πει στο παρελθόν.

Η απόφαση της κυβέρνησης να επιβάλει έκτακτη εισφορά σε ΕΛΠΕ και την Motor Oil (συνολικά 400 εκατ. ευρώ) είναι τελείως άδικη και χτύπημα κάτω από τη μέση για τα δυο διυλιστήρια της χώρας.

Πρόκειται για δυο εταιρείες που επενδύουν συνεχώς και δίνουν υψηλά μερίσματα στους μετόχους τους.

Επίσης και είναι σημαντικό, οι δυο αυτές εταιρείες πραγματοποιούν το 70% έως 80% του τζίρου τους στο εξωτερικό.

Άρα για ό,τι κέρδη παράγουν στο εξωτερικό, η κυβέρνηση τα φορολογεί σαν να παράγονται μέσα στην Ελλάδα.

Πρακτικά ο Μητσοτάκης πρέπει από τώρα να δεσμευτεί ότι δεν θα επιβάλει εκ νέου την έκτακτη εισφορά για τα επόμενα χρόνια.

ΠΕΙΡΑΙΩΣ: Η μεγάλη κερδοσκοπία – Άμεση παρέμβαση της Επιτροπής Κεφαλαιαγοράς

Φίλοι αναγνώστες, αυτά που συμβαίνουν στο ελληνικό χρηματιστήριο είναι για γέλια και για κλάματα.

Η Επιτροπή Κεφαλαιαγοράς είναι απούσα όποτε γίνεται υποτιμητική κερδοσκοπία.

Είναι σαν να χαίρεται να χάνουν οι επενδυτές.

Ένα απίστευτο πράγμα.

Στη χθεσινή συνεδρίαση με τον Γενικό Δείκτη να πέφτει κατά -0,14% μόνο, ξεκίνησε στις 16:50 βαρβάτη υποτιμητική κερδοσκοπία στην τράπεζα Πειραιώς.

Ενώ η μετοχή ήταν περί των 3,80€, στα τελευταία 2 λεπτά ξεκίνησαν πωλήσεις επιθετικές και market με αποτέλεσμα να κάνει χαμηλό η μετοχή το 3,767€.

Τι να κάνουμε;

Ελεύθερη αγορά είμαστε, ο καθένας μπορεί να αγοράζει και να πουλάει όπως και όποτε θέλει.

Τα περίεργα ξεκίνησαν και πάλι στο call auction με εντολές market από την πλευρά των πωλητών και όχι μόνο αλλά και με όριο τιμής στις πωλήσεις στο -9% παρακαλώ.

Τελικά, η Πειραιώς έκλεισε στα 3,76€, σε τιμή που δεν είχε κάνει όλη την ημέρα.

Είναι η 20η φορά που συμβαίνει κάτι τέτοιο το τελευταίο 2μηνο.

Όχι ανοδικά, αλλά πτωτικά πάντα.

Είναι ολοφάνερο ότι κάποιοι έχουν τεράστιο θέμα.

Δεν τους ενδιαφέρει να πετύχουν καλές τιμές πώλησης.

Θέλουν απλώς με τα πυρομαχικά που έχουν να ρίξουν όσο το δυνατόν περισσότερο την τιμή της μετοχής γιατί είναι short στα παράγωγα.

Βλέπετε, οι short αναγκάστηκαν και έκλεισαν περί τα 14.000 συμβόλαια σε τιμές πάνω από το 3,87€ τα οποία και είχαν σορτάρει με τιμές περί του 3,52€.

Έγραψαν δηλαδή δυνατή ζημιά.

Τώρα, κάνουν μια ακόμα απέλπιδα προσπάθεια, με την ανοχή της Επιτροπής Κεφαλαιαγοράς, να ρίξουν την τιμή της μετοχής μπας και μειώσουν την χασούρα τους.

Για κακή τους όμως τύχη, σε αυτή την πτώση της μετοχής έχουν απέναντί τους τον κολοσσό που ακούει στο όνομα JP Morgan.

Το Everest των επιλογών της JP Morgan

Όπως πολλάκις σας έχουμε πει, πρέπει πάντα μα πάντα, να ξεκοκαλίζουμε τα εκάστοτε report γιατί πολύ συχνά κρύβουν μέσα τους λαβράκια.

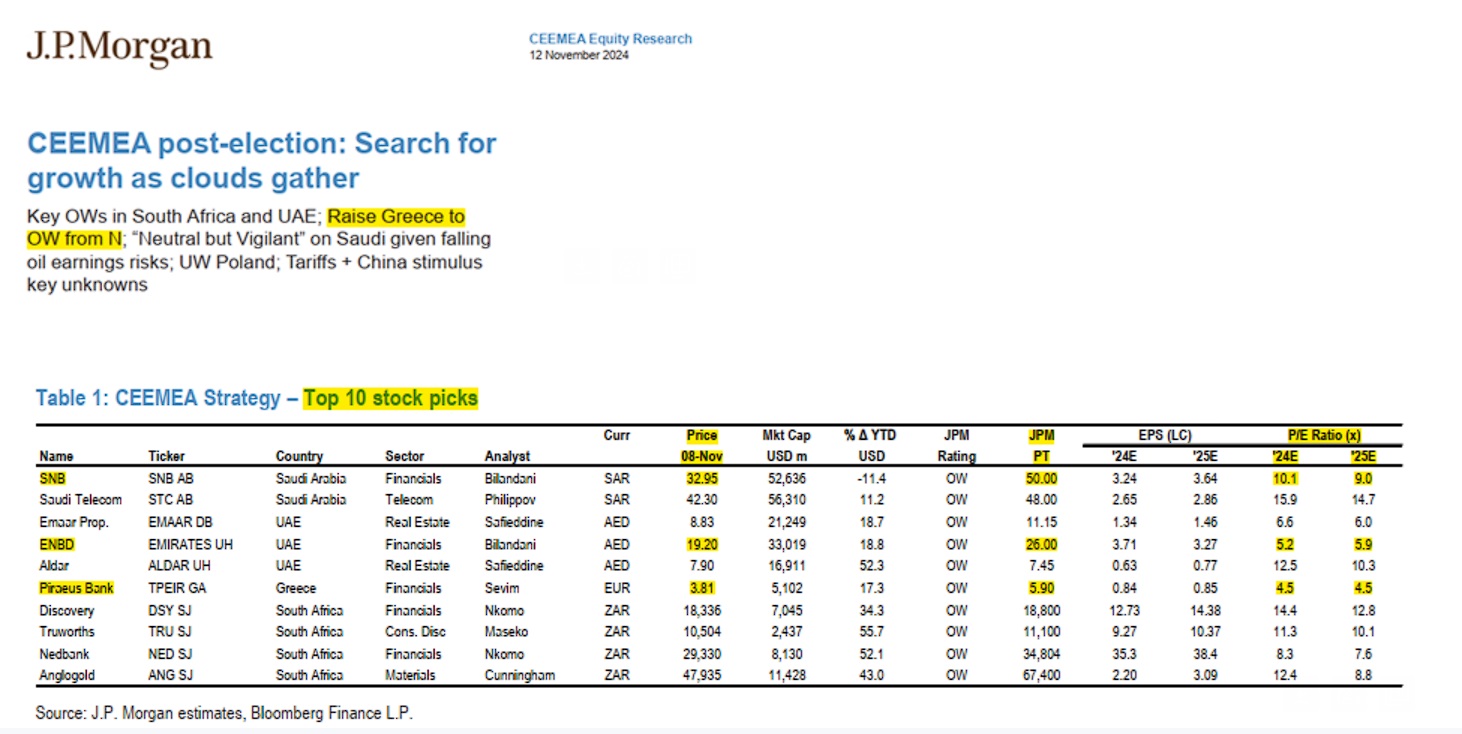

Την Τρίτη 12 Νοεμβρίου που μας πέρασε, η JP Morgan στο 40σέλιδό της report για την επενδυτική της στρατηγική στις περιοχές της Κεντρικής, Ανατολικής και Νοτιοανατολικής Ευρώπης, Μέσης Ανατολής και Νότιας Αφρικής έχει μέσα στα 10 κορυφαία top pick της την μετοχή της τράπεζας Πειραιώς.

Αυτό που δεν γνωρίζεται όμως φίλοι αναγνώστες είναι ότι με βάση αυτό το report η μετοχή της τράπεζας Πειραιώς δεν είναι μόνο στα κορυφαία 10 top pick αλλά είναι η πιο υποτιμημένη από τα 10 κορυφαία top pick με όρους P/E και είναι η μετοχή που έχει την μεγαλύτερη προσδοκώμενη απόδοση.

Δηλαδή, είναι το Έβερεστ των επιλογών της JP Morgan.

JP Morgan για Πειραιώς: Στα 5,90 ευρώ

Συγκεκριμένα, στην τιμή των 3,81€, που είναι η τιμή που έχει η JP Morgan στο report της και δίνει τιμή στόχο τα 5,90€, αυτό σημαίνει φίλοι αναγνώστες μια προσδοκώμενη απόδοση της τάξης του 54,85% για την μετοχή της τράπεζας Πειραιώς.

Η 2η μετοχή με την υψηλότερη προσδοκώμενη απόδοση είναι η σαουδαραβική τράπεζα SNB με προσδοκώμενη απόδοση της τάξης του 51.47%.

Προσέξτε όμως.

Ο αναλυτής της JP Morgan εκτιμάει ότι η SNB παίζει τώρα με ένα προσδοκώμενο P/E 2024e =10,1 και για το 2025 με ένα προσδοκώμενο P/E 2025e = 9.

Η Τράπεζα Πειραιώς με βάση τις εκτιμήσεις του αναλυτή παίζει με ένα προσδοκώμενο P/E 2024e = 4,5 και με ένα προσδοκώμενο P/E 2025e = 4,5.

Για να γνωρίζετε φίλοι αναγνώστες, δεν υπάρχει άλλη μετοχή στα top 10 picks που να παίζει με ένα προσδοκώμενο P/E 2025e = 4,5.

Η 2η πιο φθηνή με όρους P/E από τα 10 top pick της JP Morgan είναι η τράπεζα από τα Ηνωμένα Αραβικά Εμιράτα η ENBD η οποία παίζει τώρα με ένα προσδοκώμενο P/E 2025e = 5,9.

Όμως, ο αναλυτής της JP Morgan της δίνει μια προσδοκώμενη απόδοση της τάξης του 35,41%.

Φίλοι αναγνώστες, όπως μπορείτε να αντιληφθείτε, η Τράπεζα Πειραιώς είναι το απόλυτο play για την JP Morgan όχι μόνο για την Ελλάδα, όχι μόνο σαν τραπεζική μετοχή αλλά συγκρίνοντάς την με ΟΛΕΣ τις μετοχές που παρακολουθεί η JP Morgan στην Κεντρική, Ανατολική και Νοτιοανατολική Ευρώπη, Μέση Ανατολή και Νότιο Αφρική.

Ακόμα, το συγκεκριμένο report κρύβει και άλλο λαβράκι μέσα του.

Όπως τονίζει ο αναλυτής, αυτή την στιγμή τα ξένα funds που δραστηριοποιούνται στις αναδυόμενες αγορές με 8 τρις δολάρια υπό διαχείριση, δεν είναι ούτε overweight αλλά και ούτε underweight στις ελληνικές μετοχές.

Ειδικά για την Ελλάδα είναι και λίγο underweight.

Η JP Morgan δικαιώνει τη στήλη του mononews.gr «The Value Investor»

Το πιο σημαντικό, όμως, για τον Wiseman είναι εκτός του ότι το report βγαίνει με την στάμπα της JP Morgan, είναι και ποιος το υπογράφει.

Ο κ. David Aserkoff, απόφοιτος με cum laude από το Columbia University, έχει 25 χρόνια προϋπηρεσία στον χώρο και έχει ψηφιστεί και Νο 1 στο Institutional Investor’s Survey for EMEA Equity Strategy.

Ο κ. David Aserkoff δεν είναι κάποιος τυχαίος λοιπόν.

Ο Wiseman είναι πολύ χαρούμενος φίλοι αναγνώστες διότι 4 ημέρες πριν τον κ. Aserkoff, ο The Value Investor, κατά κόσμο ο μεγαλοεπενδυτής κ. Τίμος Μελισσάρης, είχε βγάλει άρθρο με τίτλο «Ποιο είναι τώρα το απόλυτο play μετά την εκλογή Τραμπ» στο οποίο εξηγεί γιατί θεωρεί τώρα την τράπεζα Πειραιώς σαν το απόλυτο play του ελληνικού χρηματιστηρίου.

Το απίστευτο είναι ότι 4 ημέρες μετά έρχεται ο κ. Aserkoff και τον δικαιώνει.

Έτσι, κατά την ταπεινή άποψη του Wiseman, αυτή η 2ήμερη πτώση της μετοχής είναι εξαιρετική ευκαιρία για αγορές σε όσους δεν έχουν ήδη τοποθετηθεί στην μετοχή της τράπεζας Πειραιώς.

Τι ήθελε ο Καραβίας σε Ντουμπάι και Αμπού Ντάμπι;

Πενθήμερο non stop επαφών σε Ντουμπάι και Άμπου Ντάμπι είχε η διοίκηση της Eurobank με επικεφαλής τον CEO Φωκίωνα Καραβία -ο οποίος επέστρεψε στην Αθήνα χθες- και έμειναν πίσω οι αναπληρωτές CEOs, Κώστας Βασιλείου και Σταύρος Ιωάννου, ενώ μαζί τους είναι και ο Ιωάννης Σεραφειμίδης, γενικός διευθυντής retail.

Όπως είναι γνωστό, η Eurobank είναι σήμερα η πλέον εξωστρεφής ελληνική τράπεζα και όπως έχει πει η διοίκηση της επεκτείνει τις δραστηριότητες της σε νέες αγορές, όπως είναι οι πλούσιες χώρες της Μέσης Ανατολής, αλλά και η Ινδία.

Το ταξίδι είχε αυτό ακριβώς τον σκοπό, ενίσχυση της παρουσίας της και άνοιγμα γραφείου αντιπροσωπείας.

Το κλιμάκιο της Eurobank είχε επαφές με κυβερνητικούς αξιωματούχους, τις κεντρικές τράπεζες του Ντουμπάι και του Αμπου Ντάμπι, με τραπεζίτες, wealth funds και μεγάλες εταιρείες.

Η διοίκηση της Eurobank από την πλευρά της παρουσίασε τα ισχυρά οικονομικά της αποτελέσματα, και εστίασε στην δυνατότητα της να προσφέρει υψηλής ποιότητας υπηρεσίες wealth management μέσω της Ελληνικής Τράπεζας Κύπρου, στην οποία αύξησε το ποσοστό της στο 68,81%.

Τι θα γίνει με την Απαλαγάκη στην ΕΕΤ

Εκδήλωση για το παρελθόν, το παρόν και το μέλλον των ελληνικών τραπεζών πραγματοποίησε χθες η Ελληνική Ένωση Τραπεζών και στο περιθώριο της συνάντησης υψηλόβαθμος παράγοντας της ΕΕΤ ρωτήθηκε κατά πόσο θα αποχωρήσει από τη θέση της η Acting Γενική Διευθύντρια κα Χαρούλα Απαλαγάκη.

Η απάντηση ήταν όχι, ήταν όμως και σιβυλική γιατί πρόσθεσε: «Όχι δεν φεύγει, όχι δεν απαντώ…»

Πάντως προς το παρόν δεν προβλέπεται από το καταστατικό της Ένωσης –επικαιροποιήθηκε πριν από 2 χρόνια- θέση CEO δεν προβλέπεται.

Το καταστατικό της Ένωσης προβλέπει θέση Γενικού Διευθυντή, θέση στην οποία βρίσκεται από το 2017 η κα Χαρούλα Απαλαγάκη, αρχικά ως Γενική Γραμματέας και από το το 2022, ως γενική διευθύντρια.

Ενώ για τις αντιδράσεις που προκάλεσε το αίτημα της να έχουν απευθείας οι servicers πρόσβαση στο Κτηματολόγιο και να αντλούν στοιχεία για την περιουσία των κόκκινων και μη δανειοληπτών, στην χθεσινή ενημέρωση ειπώθηκε πως ανάλογη πρόσβαση έχουν οι τράπεζες της Γερμανίας, της Γαλλίας, της Κύπρου…

Aegean: «Απογείωση» σε επιβατική κίνηση και τζίρο εννιαμήνου

Στα προβλήματα των πτήσεων σε Ισραήλ και Λίβανο, αλλά και στην καθήλωση για ελέγχους έως και 10 αεροσκαφών, απέδωσε η διοίκηση της Aegean την κάμψη της επιβατικής κίνησης κατά 3% από το εξωτερικό στο γ’ τρίμηνο.

Ωστόσο, τα αποτελέσματα 9μήνου εμφανίζονται εξαιρετικά, καθώς σημειώθηκε ιστορικό ρεκόρ σε επίπεδα επιβατικής κίνησης και κύκλου εργασιών αλλά και τη δεύτερη ιστορικά υψηλότερη επίδοση σε κερδοφορία.

Ο ενοποιημένος κύκλος εργασιών ανήλθε σε 1,38 δισ., αυξημένος κατά 4% με τα κέρδη EBITDA να διαμορφώνονται σε €330 εκατ., τα Κέρδη προ Φόρων ανήλθαν στα €170,4 εκατ. ενώ τα Κέρδη μετά από Φόρους του ενεαμήνου ανήλθαν στα €132,0 εκατ., 23% χαμηλότερα εκατ. την αντίστοιχη περίοδο το 2023.

Ο Όμιλος προσέφερε 15,3 εκατ. διαθέσιμες θέσεις και μετέφερε 12,6 εκατ. επιβάτες, 5% περισσότερους σε σχέση με την περσινή περίοδο, εκ των οποίων 7,4 εκατ. επιβάτες από/προς προορισμούς του εξωτερικού.

Lavipharm: Μεγάλη άνοδος στα EBITDA

Σε ανοδική τροχιά για ένα ακόμη τρίμηνο κινείται ο όμιλος Lavipharm, ο οποίος συνεχίζει να ενισχύεται και να βγάζει κέρδη.

Στο 9μηνο τα EBITDA από συνεχιζόμενες δραστηριότητες σημείωσαν άνοδο 21,2%, φτάνοντας τα 9,08 εκατ. ευρώ έναντι 7,55 εκατ. στο αντίστοιχο διάστημα πέρυσι.

Αντίστοιχα, τα συνολικά προσαρμοσμένα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) ανήλθαν σε 9,42 εκατ. ευρώ έναντι 7,47 εκατ. παρουσιάζοντας αύξηση κατά 26,1%.

Οι ενοποιημένες Πωλήσεις προ Clawback & Rebates ανήλθαν σε Ευρώ 47,38 εκατ. έναντι ευρώ 40,85 εκατ. την αντίστοιχη περσινή περίοδο, σημειώνοντας διψήφια αύξηση κατά 16,0%.

Notos: Προς συμφωνία με τον Μιχάλη Παπαέλληνα

Ως επικρατέστερο φαίνεται το σενάριο να παραμείνει το πολυκατάστημα Notos, του πολύπειρου επιχειρηματία Μιχάλη Παπαέλληνα, στο ιστορικό κτίριο όπου στεγαζόταν το πολυκατάστημα Λαμπρόπουλος επί των οδών Αιόλου και Λυκούργου.

Το κτίριο ανήκει στην Τράπεζα Πειραιώς, που έχει αναθέσει στη Dimand την ολική του ανακαίνιση με σκοπό να το καταστήσει «πράσινο», πιο σύγχρονο και κατά συνέπεια πολύ πιο προσοδοφόρο για την εκμισθώτρια.

Όπως μου λένε οι πηγές μου, οι δυο πλευρές (Μεγάλου και Ανδριόπουλος με Παπαέλληνα) είναι σε συζητήσεις για να συνεχίσει η Notos να μισθώνει τους χώρους όπου σήμερα εκτείνεται το πολυκατάστημα για το οποίο η σύμβαση έχει λήξει και έχει παραταθεί μέχρι το τέλος του χρόνου.

Δεν θα με εξέπληττε αν πολύ σύντομα βγει «λευκός καπνός» με τη Notos έναν από τους παραδοσιακούς ομίλους λιανικής κυρίως στον κλάδο της μόδας στην Ελλάδα με πωλήσεις που ξεπερνούν τα 125 εκατ. ευρώ να διατηρεί τη θέση της στο εμπορικό κέντρο της Αθήνας.

Τι συμβαίνει με τα ναυπηγεία;

Το mononews, αποκάλυψε προχθές ότι ελληνικές εταιρείες διαχείρισης ρυμουλκών και ναυαγοσωστικών πλήρωσαν 100 εκατομμύρια ευρώ προκειμένου να κατασκευάσουν δέκα ρυμουλκά σε ναυπηγεία της Τουρκίας, προκειμένου να διατηρηθούν στην εγχώρια αγορά.

Το Προεδρικό Διάταγμα 83/2022, επέφερε καταλυτικό χτύπημα στις ελληνικές εταιρείες.

Αντί να δοθεί χρόνος για να ναυπηγηθούν σε ελληνικά ναυπηγεία τα ρυμουλκά, τέθηκε ασφυκτικά χρονικά περιθώρια.

Έτσι, χάθηκε μια μεγάλη ευκαιρία ενίσχυσης των Ναυπηγείων στην Ελλάδα.

Όμως, η επαναλειτουργία των μεγάλων ναυπηγείων, δημιουργεί αθέμιτο ανταγωνισμό με τα μικρότερα.

Άνθρωποι της Ακτής Μιαούλη, υποστηρίζουν ότι υπάρχουν αυστηρές προδιαγραφές για τη λειτουργία των μικρών ναυπηγείων, αλλά ταυτόχρονα πριμοδοτούνται τα μεγάλα ναυπηγεία και δεν υπάρχει σε αυτά κανένας έλεγχος.

Χαρακτηριστικά λένε ότι υπάρχουν Ναυπηγεία που το κράτος εξακολουθεί να πληρώνει το ΕΦΚΑ των εργαζομένων και να τους παρέχει και άλλες ευνοϊκές ρυθμίσεις που δεν ισχύουν για τα μικρά ναυπηγεία.

Επίσης θέτουν και ορισμένα ερωτήματα, όπως: «έχουν μεταβιβαστεί τα περιουσιακά στοιχεία των Ναυπηγείων Νεωρίου Σύρου και Ελευσίνας στην ΟΝΕΧ;», «Ποιoς πληρώνει το ρεύμα, τα τηλέφωνα στα δυο ναυπηγεία;», «Oι μεταβιβάσεις χερσαίων χώρων στο Σκαραμαγκά, ισοδυναμούν και με άδεια λειτουργίας ναυπηγοεπισκευαστικών εργασιών;» «Για ποιο λόγο δεν πληρώνουν τέλος ελλιμενισμού τα μεγάλα ναυπηγεία, ενώ οι μικροί καταβάλλουν επιπλέον τέλη ελλιμενισμού, ακόμη και στα δικά τους πλοία;»

Ερωτήματα, που ζητούν απαντήσεις.

Beef και στη Σαντορίνη για το Πολεοδομικό Σχέδιο

Μπορεί οι Σαντορινιοί να μην ήταν τόσο… θερμοί όπως οι Μυκονιάτες κατά την παρουσίαση του Ειδικού Πολεοδομικού Σχεδίου του νησιού, αλλά οι συγκρούσεις δεν έλειψαν.

Όπως και οι εντάσεις και οι φωνές, αλλά χωρίς να ξεφύγει η κατάσταση και να αρχίζουν τα… «Γαλλικά» όπως συνέβη στη Μύκονο.

Πάντως, φαίνεται ότι ο γραμματέας Χωρικού Σχεδιασμού και Αστικού Περιβάλλοντος, Ευθύμιος Μπακογιάννης, πρέπει να αισθάνεται σαν σάκος του μποξ.

Την Πέμπτη στην Σαντορίνη πάντως πολλοί κάτοικοι είπαν ότι η… αταξία στο νησί οφείλεται στις πιέσεις μεγάλων συμφερόντων, την ώρα που ο Σαντορινιός δεν μπορεί να χτίσει.

«Αν υπήρχε κάτι εξαιρετικό για το νησί, γιατί να το σφραγίσουμε;

Επιστημονικά και πολεοδομικά το να δεσμεύσουμε το νησί για τα επόμενα 30 χρόνια δεν το βρίσκω σωστό», απάντησε στον δήμαρχο ο γενικός γραμματέας.

Ο κ. Μπακογιάννης με αρκετή δόση χιούμορ, και μετά απ’ όσα έγιναν στη Μύκονο είπε ότι: «Δεν έχω την ιδιότητα του ανιψιού του πρωθυπουργού, αλλά αυτή του καθηγητή του Πολυτεχνείου», αναφερόμενος στη συνωνυμία με τον Κώστα Μπακογιάννη.

Να σημειώσω ότι υπήρξε και αντίδραση των ξενοδόχων του νησιού στην έλευση μεγάλων επενδυτών…

Το ραντεβού Ταγαρά στο ΜΜ για τις οικοδομικές άδειες

Και μιας και μιλάμε για πολεοδομικά και χωροταξικά, να σας μεταφέρω και μια πληροφορία που έχω.

Αφορά στον υφυπουργό Χωροταξίας στο ΥΠΕΝ, Νίκο Ταγαρά, ο οποίος πήγε πρόσφατα στο Μέγαρο Μαξίμου και πήρε το πράσινο φως να χειριστεί το «καυτό» θέμα των οικοδομικών αδειών που έχουν παγώσει λόγω του ΝΟΚ και της προσφυγής στο ΣτΕ.

«Ό,τι έγινε νόμιμα μέχρι σήμερα, πρέπει να προστατευθεί, άλλο τι θα γίνει από δω και πέρα, με την συμμόρφωση στις αποφάσεις του ΣτΕ.

Δεν μπορούμε όμως να γυρίσουμε χρόνια πίσω και να σταματήσουμε δομικά έργα με νόμιμες άδειες ή να τους βάλουμε εκ των υστέρων να… γκρεμίζουν, αφού πήραν νόμιμες άδειες και ξόδεψαν ένα… σκασμό λεφτά» ενημέρωσε πρόσφατα ο κος Ταγαράς στενό συνεργάτη του Πρωθυπουργού και πήρε το πράσινο φως για τις περαιτέρω ενέργειες.

Όλο το μπλέξιμο ξεκίνησε όταν εξαιτίας των αδειών που εκδόθηκαν με βάση το ΝΟΚ, εκδικάστηκαν από την Ολομέλεια του ΣτΕ προσφυγές ακύρωσης, που έκαναν δήμαρχοι και φορείς.

Απόφαση θα βγει τον επόμενο μήνα ή αρχές του 2025.

Πάντως, οι άδειες που έχουν εκδοθεί νόμιμα και βρίσκονται σε εξέλιξη, θα ξεμπλοκαριστούν ακόμη και με νέες νομοθετικές ρυθμίσεις, κι αυτό αποφάσισε το Μέγαρο Μαξίμου.

Φιλήστωρ Δεστεμπασίδης και Μαρία Μαραγγέλη: Στο εδώλιο

Ακόμη και μέσα στα επόμενα δύο – τρία 24ωρα αναμένεται να καταθέσουν στις δικαστικές αρχές ως ύποπτοι αυτή τη φορά, οι προστατευόμενοι μάρτυρες, οι οποίοι έβγαλαν την κουκούλα πριν από μερικές εβδομάδες.

Φιλήστωρ Δεστεμπασίδης και Μαρία Μαραγγέλη… έχουν μπλέξει πολύ άσχημα αφού μετά τις μηνύσεις που έχουν καταθέσει τα πολιτικά πρόσωπα που είχαν κατηγορηθεί για την υπόθεση της Novartis, μετά τις δικές τους μαρτυρίες, τώρα θα πρέπει να εξηγήσουν ποιοι τους έβαλαν να τα πουν όλα αυτά.

Άλλωστε, οι κατηγορίες της ψευδούς καταμήνυσης και των ψευδών καταθέσεων είναι βραχνάς για τους πρώην προστατευόμενους μάρτυρες και δεν αποκλείεται να «λυγίσουν» και να αποκαλύψουν πρόσωπα και καταστάσεις.

Η διαδικασία της απολογίας των δύο πρέπει να κλείσει άμεσα, διότι υπάρχει ο κίνδυνος παραγραφής.

Για κάποιες από τις μηνυόμενες πράξεις οι παραγραφές είναι τον Νοέμβριο του 2025 και για κάποιες άλλες στις αρχές του 2026.

Άρα, πρέπει να τρέξουν οι εισαγγελείς και να έχουμε άμεσα εξελίξεις…

Πάντως, μετά από την εξέλιξη αυτή, μαθαίνω ότι αισθάνονται δικαιωμένοι και χαρούμενοι οι πολιτικοί που «κρεμάστηκαν στα μανταλάκια» σε μια πολιτική σκευωρία που δεν είχε προηγούμενο, γιατί κάποιοι έπρεπε… να πάνε φυλακή.

Quiz: Ο πολιτικός και η κομμώτρια…

Και θα κλείσουμε σήμερα με ένα hot quiz με… πολιτικό περιεχόμενο.

Κι αυτός που μου το είπε δεν επιδέχεται αμφισβητήσεως.

Ποιος πολιτικός, λοιπόν, ιδιαίτερα προβεβλημένος, είχε μια σύντομη… προσωπική επαφή στενού τύπου με ξανθιά κομμώτρια των βορείων προαστίων;

Όπως μου λένε οι πηγές μου, το κούρεμα που έκανε στον πολιτικό κατέληξε σε ένα σύντομο ειδύλλιο αφού η 40άρα κομμώτρια (έχει και ένα παιδί) είναι ιδιαίτερα εμφανίσιμη και δεν περνά απαρατήρητη από τα βλέμματα των ανδρών.

Έτσι, ο… κεκαρμένος πολιτικός ευχαριστήθηκε διπλά από την περιποίηση της όμορφης κομμώτριας, η οποία πάντως… μιλάει περισσότερο απ’ όσο πρέπει.

Αποποίηση Ευθύνης:

Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.