ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η J.P. Morgan και η ομάδα του Mislav Matejka στην ανάλυσή τους για τις μετοχικές αγορές επισημαίνουν ότι μετά την πρώτη μείωση των επιτοκίων από τη Fed, οι αγορές μετοχών θα εισέλθουν σε νέο καθεστώς διαπραγμάτευσης.

Μετά την πρώτη μείωση των επιτοκίων, η πορεία της οικονομίας, η ύφεση ή ήπια προσγείωση της οικονομίας δηλαδή, θα έχουν τον πρώτο λόγο για το πώς θα κινηθούν οι μετοχές τους επόμενους μήνες.

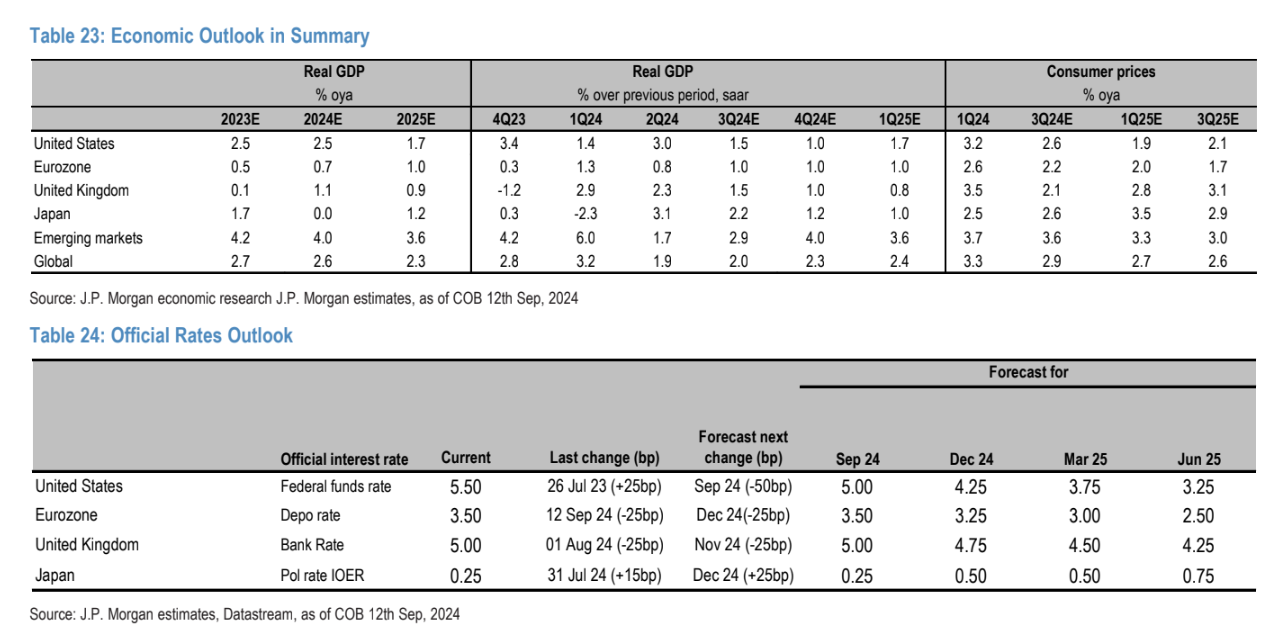

Η αμερικανική Fed, έχοντας αυξήσει τα επιτόκια κατά 525 μ.β. από τον Μάρτιο του 2022 θα αρχίσει να τα μειώνει από αυτή την εβδομάδα, με τους αναλυτές της J.P. Morgan να προβλέπουν μια αρχική μείωση 50 μ.β., ενώ για το τέλος του έτους, οι αγορές προβλέπουν σωρευτικά 117 μ.β. μείωση στα επιτόκια και μέχρι το τέλος του επόμενου έτους περίπου 260 μ.β..

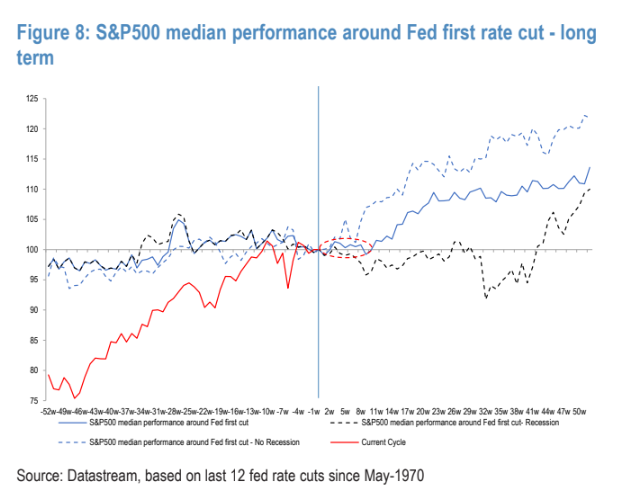

«Διαχρονικά, όταν η Fed μειώνει τα επιτόκια ξεκινά η υστέρηση των κυκλικών μετοχών έναντι των αμυντικών μετοχών κατά τους πρώτους μήνες μετά την έναρξη της χαλάρωσης της Fed, ανεξάρτητα από το αν τελικά υλοποιήθηκε ύφεση ή ήπια προσγείωση στην αμερικανική οικονομία. Στην περίπτωση μιας ήπιας προσγείωσης, οι κυκλικές μετοχές έπιαναν “πάτο” σε 3 με 5 μήνες για να υπεραποδώσουν στη συνέχεια.

Στην περίπτωση της ύφεσης όμως η αδυναμία παρέμεινε σε όλη τη διάρκεια του έτους μετά την έναρξη των μειώσεων των επιτοκίων. Οι κυκλικές μετοχές έχουν υστερήσει σε σχέση με τις αμυντικές μετοχές στις ΗΠΑ και την Ευρώπη τους τελευταίους μήνες.

Η ομάδα μας προτιμά τους αμυντικούς κλάδους, προς το παρόν και το βασικό μας στοίχημα είναι στα ομόλογα με μεγάλη διάρκεια λήξης, καθώς οι αποδόσεις αυτών ομολόγων θα μειωθούν με τις πτώσεις των επιτοκίων. Αυτό θα πρέπει να βοηθήσει τις μικρές κεφαλαιοποιήσεις τις οποίες αναβαθμίσαμε τον Ιούνιο, αλλάζοντας τη μακροχρόνια πρόταση υπερ των μετοχών της μεγάλη κεφαλαιοποίησης», εξηγεί ο Matejka.

Τι θα καθορίσει τις αποδόσεις των μετοχών το επόμενο έτος

Η J.P. Morgan εξηγεί ότι οι περισσότεροι από τους πρόσφατους κύκλους μείωσης των επιτοκίων είχαν κοινό χαρακτηριστικό τη μείωση των μακροπρόθεσμων αποδόσεων, καθώς και την απότομη κλίση της καμπύλης αποδόσεων. Από τα τελευταία 12 επεισόδια μείωσης των επιτοκίων από τη Fed, τα 8 συνοδεύονται από ύφεση και τα 4 από ήπια προσγείωση.

H αρχική αντίδραση των μετοχών στην έναρξη των μειώσεων των επιτοκίων ήταν πάντα υποτονική μάλλον, αλλά οι επακόλουθες επιδόσεις αλλάζουν σημαντικά ανάλογα με το ποιο αναπτυξιακό αποτέλεσμα ακολούθησε.

«Σε σχέση με την οικονομική ανάπτυξη, αν η ροή δεδομένων για τη δραστηριότητα είναι απογοητευτική κατά τους επόμενους μήνες, ιδίως αν οι αγορές εργασίας δείξουν αδυναμία, τότε η Fed θα μπορούσε να θεωρηθεί ότι βρίσκεται πίσω από την καμπύλη των επιτοκίων και οι μειώσεις των επιτοκίων θα μπορούσαν να καταλήξουν περισσότερο ως μια επιβεβαίωση της αδυναμίας της οικονομίας, παρά μοχλός ανόδου για τη δραστηριότητα.

Αν οι μειώσεις επιτοκίων ακολουθήθηκαν από ύφεση, οι επιδόσεις του δείκτη μετοχών S&P 500 ήταν αρνητικές κατά τη διάρκεια του έτους, σε αντίθεση με τις υψηλές αποδόσεις εκτός ύφεσης.

Αξίζει επίσης να σημειωθεί ότι η απόδοση της αγοράς μετοχών δώδεκα μήνες πριν από την πρώτη περικοπή ήταν κατά μέσο όρο 4% μόλις, έναντι του σημερινού πολύ ισχυρού 25%.

Πολλά θα εξαρτηθούν από την κατάσταση της οικονομίας τους επόμενους μήνες. Τα τελευταία δύο χρόνια που η Fed αύξησε τα επιτόκια, τα τραπεζικά αποθέματα δεν μειώθηκαν και τώρα που η Fed ξεκινά τη χαλάρωση, το σκηνικό ρευστότητας θα μπορούσε, στην πραγματικότητα, να γίνει πιο περιοριστικό. Αυτό θα μπορούσε να επηρεάσει αρνητικά τα περιουσιακά στοιχεία κινδύνου», καταλήγει ο αμερικανικός οίκος.

Διαβάστε επίσης:

UniCredit: Ξεκινά επαναγορά μετοχών ύψους έως 1,7 δισ. ευρώ

ΚΡΙ ΚΡΙ: Στα €26,32 εκατ. τα καθαρά κέρδη στο α’ εξάμηνο – Διψήφια ανάπτυξη πωλήσεων

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Στουρνάρας: Πολύ σημαντικό ένας πολίτης να είναι οικονομικά εγγράμματος – Παρουσιάστηκε το «Αλφαβητάρι της οικονομίας για εφήβους»

- Η Novo Nordisk επενδύει σε Νέα Υπερσύγχρονη Μονάδα Παραγωγής

- Σταϊκούρας: Ο αυτοκινητόδρομος Ιωάννινα – Κακαβιά θα συμβάλλει στην περιφερειακή και την εθνική ανάπτυξη

- Σε νέους ιδιοκτήτες από σήμερα τα ακίνητα της «Αλλατίνη» και της «Μαλαματίνα»