ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Euroxx Χρηματιστηριακή και οι αναλυτές Φανή Τζιουκαλιά και Αλέξανδρος Μπουλουγούρης διατηρούν την ανοδική τους άποψη για την Τράπεζα Κύπρου μετά τα ισχυρά αποτελέσματα του δευτέρου τριμήνου του έτους, την αναβάθμιση των κατευθυντήριων γραμμών της διοίκησης και την εισαγωγή της μετοχής στο Χρηματιστήριο Αθηνών.

Oι αναλυτές αυξάνουν την τιμή στόχο στα 6,80 ευρώ από 6,5 ευρώ προγενέστερα, με τη σύσταση να διατηρείται σε υπεραπόδοση (overweight) έναντι της αγοράς και το περιθώριο ανόδου να είναι της τάξεως του 40% χωρίς το να λαμβάνεται υπόψη η υψηλή μερισματική απόδοση.

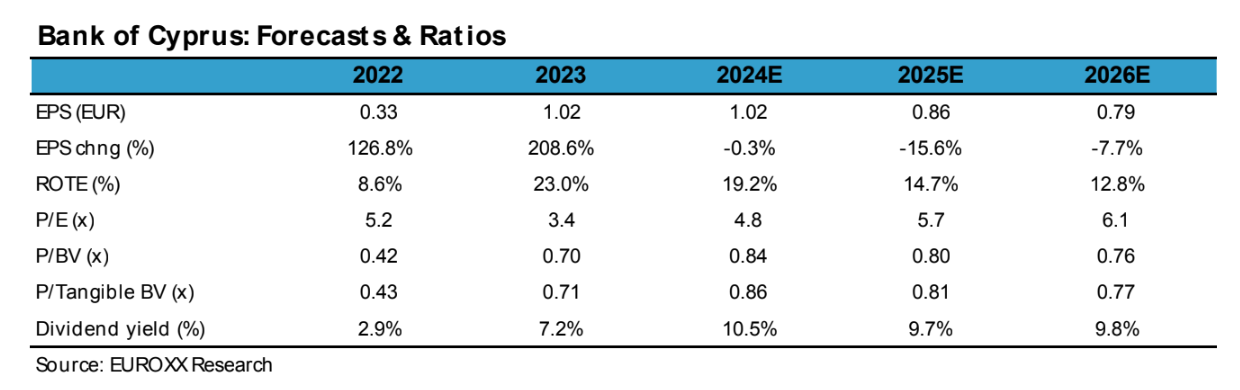

«Κατά την άποψή μας, οι μετοχές προσφέρουν έναν ελκυστικό συνδυασμό χαμηλών πολλαπλασιαστών αποτίμησης (P/E 5,7 φορές για το 2025), ισχυρών αποδόσεων (δείκτης αποδοτικότητας RοTE περίπου 15% για το 2025E), υψηλών κεφαλαιακών δεικτών (δείκτης CET1 άνω του 18% τον Ιούνιο του 2024) και μιας ευκαιρίας για σταθερές συνολικές διανομές (βιώσιμες αποδόσεις περίπου 10% ετησίως σε μερίσματα ή/και επαναγορές)», εξηγεί το δίδυμο ανάλυσης της χρηματιστηριακής .

«Αναβαθμίσαμε εκ νέου τις προβλέψεις μας για τα καθαρά κέρδη κατά μέσο όρο κατά 13% στην τριετία έως το 2026. Η αναβάθμιση οφείλεται κυρίως στα υψηλότερα καθαρά έσοδα από τόκους λόγω των βραδύτερων από τις αναμενόμενες μειώσεων των επιτοκίων και του καλά διαχειριζόμενου κόστους των καταθέσεων.

Η διοίκηση καθοδηγεί τώρα ότι ο αναφερόμενος δείκτης RοTE για το 2024 αναμένεται να ξεπεράσει το 19%. Η διοίκηση στοχεύει επίσης σε έναν δείκτη πληρωμών από τα κέρδη του 2024 στο υψηλότερο σημείο του εύρους, δηλαδή στο 50% (προηγουμένως στο εύρος 30% με 50%)», υπογραμμίζει η χρηματιστηριακή.

Η είσοδος στο ΧΑ θα είναι θετικό νέο

«Θεωρούμε ότι η είδηση για τη διαγραφή από το LSE και την επαναεισαγωγή στο Χρηματιστήριο Αθηνών είναι θετική και μπορεί να βελτιώσει τη ρευστότητα. Στο ΧΑ, η Τράπεζα Κύπρου μπορεί να στοχεύσει σε βάθος χρόνου στην ένταξη στο Γενικό Δείκτη του ΧΑ με σχετικά υψηλό βάρος.

Αναφορικά με την αποτίμηση της μετοχής αποτιμούμε την Τράπεζα Κύπρου με βάση τον τύπο Gordon Growth (P/TBV = (ROTE-g) / (COE -g)), και μια σχετική αποτίμηση που οδηγούν οδηγεί σε ένα δίκαιο δείκτη P/TBV της τάξης της 1,1 φοράς, έναν δείκτη P/E της τάξης των 8 φορών και μια μερισματική απόδοση της τάξης του 6% για το 2025.

Πιστεύουμε ότι υπάρχει ανοδικός κίνδυνος στις εκτιμήσεις μας για τα κέρδη, ιδίως σε μια πιο μετριοπαθή προοπτική επιτοκίων και στις προβλέψεις μας για το μέρισμα», καταλήγουν οι αναλυτές της Euroxx Securities.

Διαβάστε επίσης:

Χρηματιστήριο: Άνοδος μετά την τετραήμερη πτώση

Aegean Airlines: Πώς είδαν οι αναλυτές τα αποτελέσματα β’ τριμήνου

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Χρήστος Μεγάλου (Τράπεζα Πειραιώς): «Πιστεύω ότι χρειαζόμαστε περισσότερη Ευρώπη – όχι περισσότερη γραφειοκρατία»

- Βουλή: Με ερώτηση ο Δημοσχάκης ζητά επέκταση των μισθολογικών αυξήσεων στα Σώματα Ασφαλείας

- Γαλάζια οικονομία: Τι χρειάζεται για να διασφαλιστεί η βιωσιμότητα – Έκθεση ΟΟΣΑ

- ΟΠΑΠ: Αυτή είναι η νέα Ανώτατη Διοικητική Ομάδα της εταιρείας